京东方:面板的 “顺风局”,关税阴云 “添” 变数?

京东方 A(000725.SZ)于北京时间 2025 年 4 月 21 日晚间的 A 股盘后发布了 2024 年全年财务报告(截止 2024 年 12 月),核心要点如下:

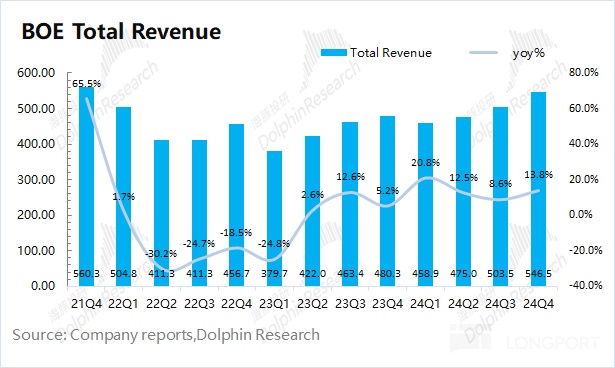

1.整体业绩:收入和利润,双双回升。京东方 2024 年第四季度实现营收 546 亿元,同比增长 13.8%,主要受面板出货量提升的带动。$京东方A(000725.SZ) 2024 年第四季度的归母净利润为 20.1 亿元,同比增长 32%。在面板行业从底部回暖的过程中,公司营收端和毛利率均有提升。

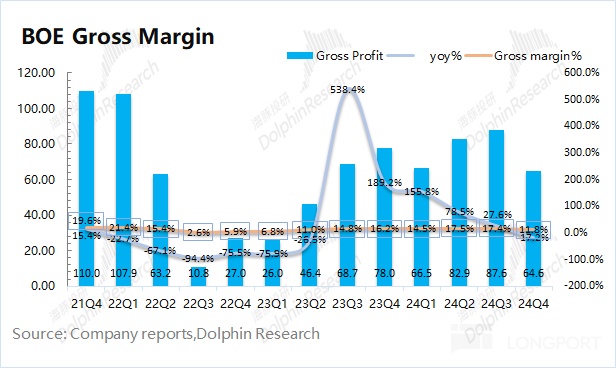

2.毛利率及费用率:会计政策调整的影响。本季度能看到公司的毛利率骤降,而销售费用单季度这算竟然为“负数”,这主要是公司对会计政策做了调整。公司将计提的保证类质保费用计入 “主营业务成本”,而不再计入 “销售费用”,这对本季度的数据影响大约在 21 亿元。如果不考虑该影响,公司本季度的毛利率将回升至 15.7%,而销售费用也将回到 8.6 亿元,相对符合公司的经营状况。受 2024 年年末面板价格有所降低的影响,毛利率环比也有所回落。

3.具体业务来看:显示器件和物联网创新业务是公司最大的收入来源,合计占比达到 95% 以上。其中 2024 年下半年显示器件业务同比增长 9.9%,主要受益于面板出货量的增长;物联网创新业务同比下滑 22.4%,受经济面的需求扰动较大。

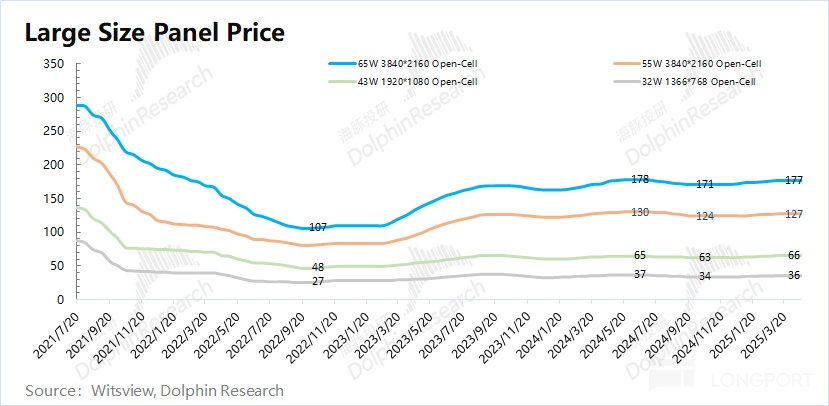

4.存货及价格变动:京东方在 2024 年第四季度的存货减少至 233 亿元,环比下降 4.7%。公司本季度存货/收入的比值继续下降至 0.43。随着存货状况的好转,面板从 2024 年底开始价格再次上涨。而在面板涨价的带动下,公司在下季度的业绩仍将继续向好。

海豚君整体观点:京东方本次财报还不错。

公司本季度营收和利润都实现了两位数的增长,虽然面板行业的需求并未迎来快速的上升,但稳步涨价,也给公司带来了持续回暖的预期。而随着面板的量价齐升,京东方全年业绩都保持着平稳上升的趋势。

由于公司本季度对 “会计政策” 再次调整,主要是对计提的保证类质保费用的计入类别,而这对公司的净利润没有影响,主要影响公司的毛利率和销售费用。若剔除该项影响,公司本季度的毛利率仍保持在 16% 附近,销售费用也在 9 亿元左右。从经营角度看,公司毛利率的变动主要受面板价格影响,这也直接影响公司的利润释放。

在当前看来,公司整体经营面依然是继续向好的。1)公司存货占比进一步回落;2)随着净利率的提升,公司整体 ROE% 也在回升;3)在开年以来,面板价格再次上涨,将有利于公司业绩的提升。但不容忽视的是,关注关税方面的进展。由于公司当前仍有将近一半的收入来自于海外,关税政策的调整将会对公司经营面产生一定的风险。

以下是海豚君关于京东方的数据图表:

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56