金通灵2024年财报:亏损扩大至13.14亿,市场拓展与技术创新难掩经营困境

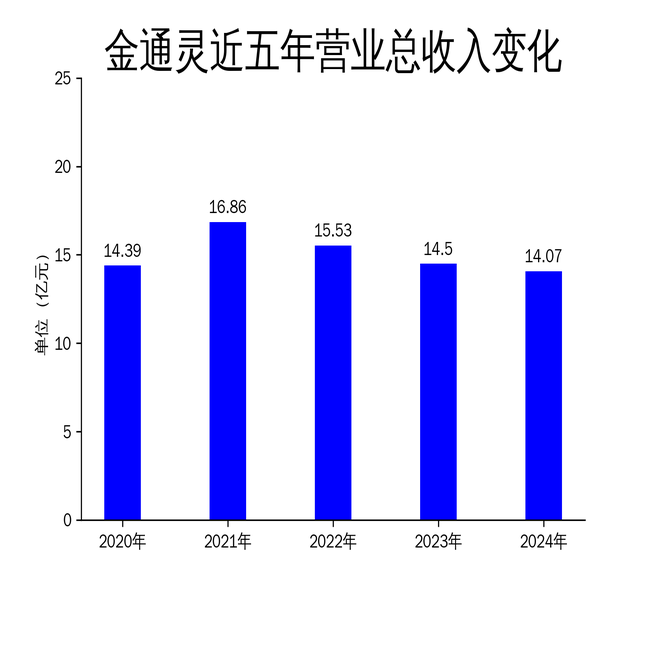

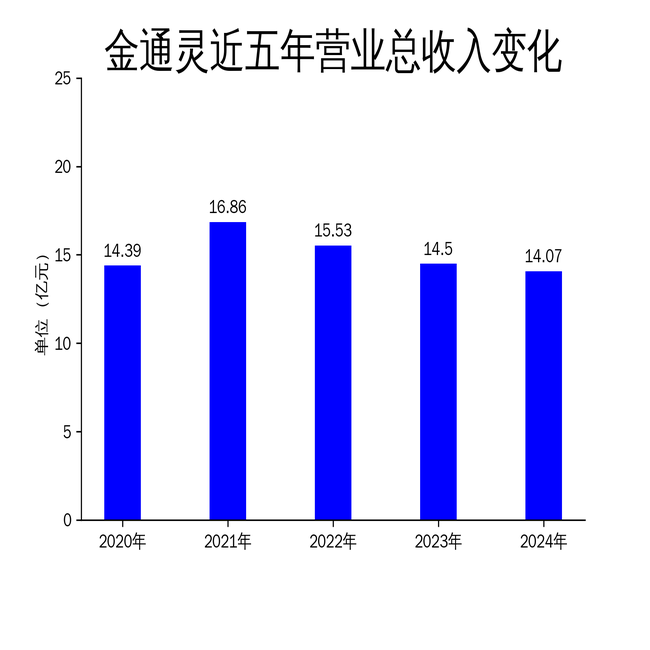

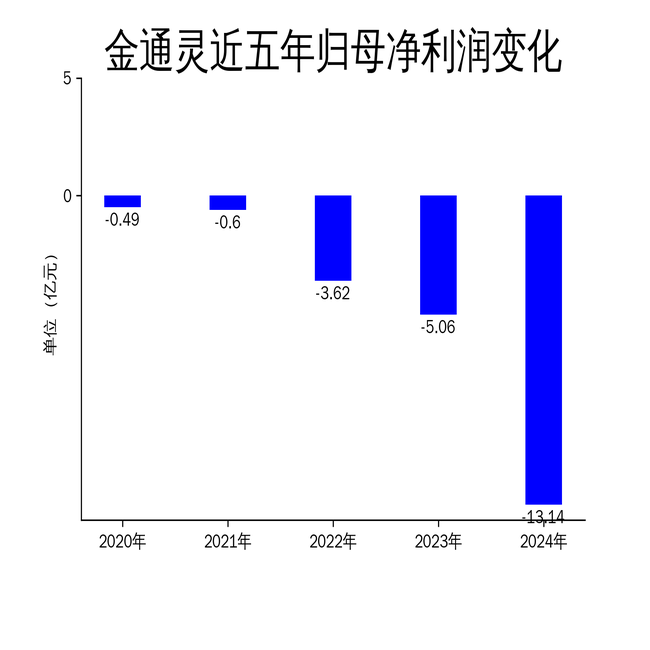

2025年4月23日,金通灵发布了2024年年报。报告显示,公司全年实现营业总收入14.07亿元,同比下降2.95%;归属净利润亏损13.14亿元,同比扩大160.03%;扣非净利润亏损8.8亿元,同比扩大56.80%。尽管公司在市场拓展和技术创新方面取得了一定进展,但亏损的持续扩大和现金流压力凸显了其经营困境。

市场拓展:订单增长难抵亏损压力

2024年,金通灵在市场拓展方面采取了一系列积极措施,全年新增订单12.89亿元,截至年底在手待执行订单9.14亿元。鼓风机业务在冶金行业的年度订货量占总订货量的50%以上,电力行业新建百万机组用烟气再循环风机的中标率超过80%,化工行业订货量较去年增长50%。此外,压缩机业务中标了锦江集团宁夏碳素项目三合一项目、唐山经安钢铁EPC总包项目等多个重要项目。

然而,尽管订单增长显著,公司的亏损却进一步扩大。2024年归属净利润亏损13.14亿元,较2023年的5.06亿元亏损大幅增加。这表明,尽管公司在市场拓展方面取得了一定成绩,但其盈利能力并未得到有效提升,订单增长未能转化为实际利润。

技术创新:研发投入下降,新产品商业化进程缓慢

金通灵在技术创新方面也有所突破,成功实施了透平机械信息化技术升级改造项目,并研发了11个新产品,包括首台汽拖单轴离心空压机、废气余热锅炉、一体化废液及多种废气混烧锅炉等。这些新产品的研发和商业化应用为公司未来的市场拓展提供了技术支撑。

然而,公司的研发投入却出现下降。2024年研发投入金额为8130.99万元,同比下降6.63%;研发投入占营业收入比例为5.78%,相比上年同期下降0.23个百分点。研发投入的下降可能影响公司未来的技术创新能力,进而影响其市场竞争力。

此外,尽管公司研发了多个新产品,但其商业化进程相对缓慢。例如,新型消防烟风机虽然研发成功,但尚未大规模推向市场。这表明公司在技术创新和产品商业化之间存在一定的脱节,新产品的市场应用仍需进一步推进。

内控管理:现金流压力凸显,财务风险加剧

2024年,金通灵在内部控制管理方面采取了一系列措施,包括推进商务风险、工程建设、招标采购等集中统一管理,建立健全全流程管控体系。公司还全面强化财务核算基础,完善财务核算管理制度,加强财务内部控制自我评估,建立失职追责机制。

然而,公司的现金流压力依然显著。2024年经营活动产生的现金流量净额为-1.32亿元,同比减少9620.02万元;筹资活动现金流净额1.34亿元,同比增加1.47亿元;投资活动现金流净额-4009.21万元,上年同期为-5024.84万元。经营现金流的持续负增长表明公司在经营活动中面临较大的资金压力。

此外,公司的财务风险也在加剧。2024年末,公司流动比率为0.87,速动比率为0.76,均低于行业平均水平。这表明公司的短期偿债能力较弱,财务风险较高。公司还面临法律诉讼和债务重整的风险,这可能对其未来的运营和财务状况产生进一步影响。

综上所述,尽管金通灵在市场拓展和技术创新方面取得了一定进展,但其亏损的持续扩大和现金流压力凸显了其经营困境。公司需要在提升盈利能力、加快新产品商业化进程、加强财务风险管理等方面采取更加有效的措施,以应对当前的市场挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56