海康威视2025年一季度超预期,营收、利润双增长,机构关注度稳步提升

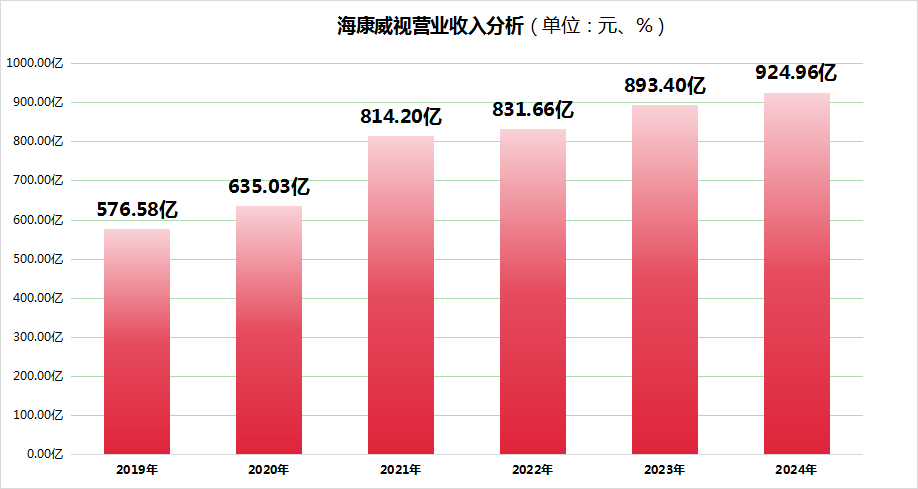

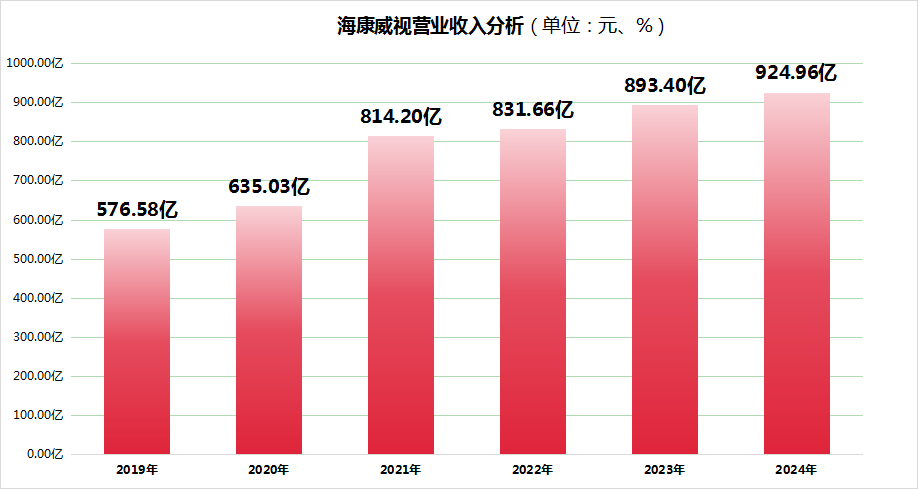

4月18日晚间,海康威视(002415.SZ)正式公布了2024年度年报和2025年第一季度财报。数据显示,2024年全年,公司总营收达到924.96亿元,同比增长3.53%。同时,海外业务和创新业务的营业收入占比,首次超过50%。

进入2025年,海康威视一季度实现营收185.32亿元,同比增长4.01%;归母净利润为20.39亿元,同比增长6.41%。在营业收入和利润实现双增长的同时,营业费用的增长速度已低于收入增长速度,且管理费用较2024年同期下降了4.14个百分点,显示出良好的成本控制效果。

基于2024年的经营成果,海康威视计划每10股派发现金红利7.00元,以截止2025年3月31日公司扣除回购专户的总股本初步计算,预计本次现金分红总额将达到64.35亿元,占归母净利润的比例为53.73%。同时,2024年回购方案进行中,拟回购金额20-25亿元,回购完成后全部用于注销。将回购与分红两项加总合计,从2024年底到2025年中的半年里,海康威视给股东的回报合计预计超过84亿元,超过2024年归母净利润的70%。这充分体现了公司对股东的回报。

同时,海康威视获得了专业券商机构的认可。2025年以来,共有15家机构给予其“买入”评级,5家机构给予“增持”评级。国元证券指出,海康威视致力于为全球用户提供以视频为核心的智能物联网解决方案和大数据服务,在技术、产品及解决方案等方面具备全面优势。

注重长期有效益增长,经营现金流充沛

海康威视自2001年成立以来,深耕二十余载,以智能物联为战略核心,围绕物联感知、人工智能、大数据三大技术,打造了相对完备的技术体系。当前,海康威视从追求规模扩张转向更加注重效益提升,力求夯实现有业务根基。

报告期内,海康威视实现营业收入924.96亿元,归母净利润为119.77亿元。分析2019至2024年,海康威视的营收复合增长率达到9.91%,展现良好的成长性。在盈利质量上,2024年海康威视的毛利率稳定在43.83%。

此前,海康威视通过持续投入建立起来的产品技术、销售体系、生产制造等全方面优势已形成竞争壁垒;公司的增长模式将从收入规模的增长转向高质量的增长,从过去追求规模、跑马圈地的淘金时代,转向基于创新和提升运营效率、追求长期有效益增长的炼金时代。

该图表由金融界上市公司研究院制作,数据来源自东财Choice

从经营现金角度来看,2024年海康威视经营性现金流净额为132.64亿元,与归母净利润的比值达到110.74%。与此同时,2024年末,海康威视的合同负债达33.54亿元,同比增长12.62%。这表明客户对海康威视的产品和服务高度认可,提前支付款项预订,也意味着公司拿到了更多订单,未来营收增长可期。

如今,海康威视已开发超30000种智能物联产品,通过三个事业群、八个创新业务板块,以及国内和海外两大营销体系,深耕安防与场景数字化两大业务领域,积极推动全社会数字化转型进程。

保持安防设备行业龙头地位,场景数字化业务逐步开拓

面对全球经济复苏承压与产业变革加速交织的复杂形势,海康威视以“安防+场景数字化”双轮驱动破局,在2024年交出一份高质量发展的答卷。作为安防设备行业龙头,公司前三季度营业收入占A股26家同行业上市公司总营收的62.96%,持续巩固市场主导地位;与此同时,其场景数字化业务在千行百业中加速渗透,成为企业穿越周期的重要引擎,彰显出科技企业在数字化转型浪潮中的创新活力。

市场布局方面,海康威视形成了国内与海外双轨并行的发展格局。2024年,境内营收达到440.22亿元,占公司整体收入的47.59%。国内业务通过公共服务事业群(PBG)、企事业事业群(EBG)和中小企业事业群(SMBG)三大事业群进行精细化运营,各板块依托差异化定位实现协同发展,助力物资管理、过程控制、安全生产、企业运营、生态环境、交通治理等关键环节的数字化转型。

在PBG方向,海康威视聚焦大安全、大交通等五大行业领域,2024年实现营收134.67亿元。受益于特别国债对基础民生领域的支持,应急管理、水利建设、城市生命线等业务实现增长。例如,在智慧水利领域,海康威视通过数字孪生水利“天空地水工”一体化监测感知、多尺度数据底板构建、多模态大模型智能分析、仿真模拟等技术,在水文监测管理、水旱灾害防御、水资源管理与调配、水利工程建设与运行管理等业务中,进一步深化了数字孪生水利场景化应用。

在EBG方向,报告期内海康威视营收176.51亿元,与2023年基本持平。中大型企业基于提质增效、降本的需求,加速数字化转型进程,成为场景数字化产品应用的重要力量。比如,在制造业中,高质量产品是企业核心竞争力的关键体现,海康威视依托强大的物联感知能力和创新的大模型算法,助力企业构建从原材料到成品的全流程质量管控体系,从而提升企业的产品竞争力。

在SMBG方向,海康威视全年营收119.71亿元,依托海康云商、海康互联平台构建智能物联产业协同网络,提升全链路运营效率。其中,海康云商支持AI智能营销、场景化产品选型配单、产品快捷和批量调试、项目管理等功能,截至2024年末,累计注册用户已达数百万。

谈及场景数字化,海康威视董事长胡扬忠表示,企业场景数字化,是一个持续的过程,即使有些场景已经数字化了,现在需要做更多要素的数字化,需要更高质量的数字化,需要进一步提质、降本、增效,提高生产安全。

创新业务营收增长21.19%,研发费用及占比均创历史新高

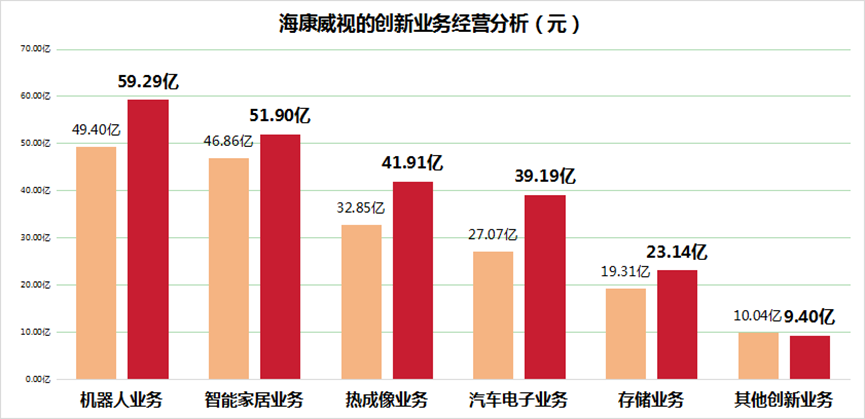

2024年财报数据显示,海康威视创新业务板块实现营业收入224.84亿元,同比增长21.19%,占总营收比重提升至24.31%。这一成绩的取得,源于企业在研发投入强度、核心技术突破和智能物联生态构建等方面的综合积累。创新业务继续保持高增长,将海康威视的技术和管理优势转化为各自领域的市场优势,也打开了新的增长空间。

海康机器人、萤石网络、海康微影三大业务单元,营收规模居前,并实现了双位数增长。其中,机器人业务以近60亿元的营收规模领跑创新板块,其以多维感知、AI 、导航控制和决策规划等技术为核心,逐步完成了机器人“手、眼、脚”协同的战略布局,聚焦于工业物联网、智慧物流和智能制造,持续在机器视觉和机器人领域深耕投入。

萤石网络致力于成为可信赖的智能家居和物联网云平台服务商,是行业内少有的从硬件设计研发制造到物联云平台,具备完整垂直一体化服务能力的 AIoT企业。

该图表由金融界上市公司研究院制作,数据来源自东财Choice

海康微影深耕高附加值MEMS、光电器件和传感器技术,构建温度、压力、流量、物位等多维感知能力,已成为国内热成像领域领军企业,年营收攀升至41.91亿元。

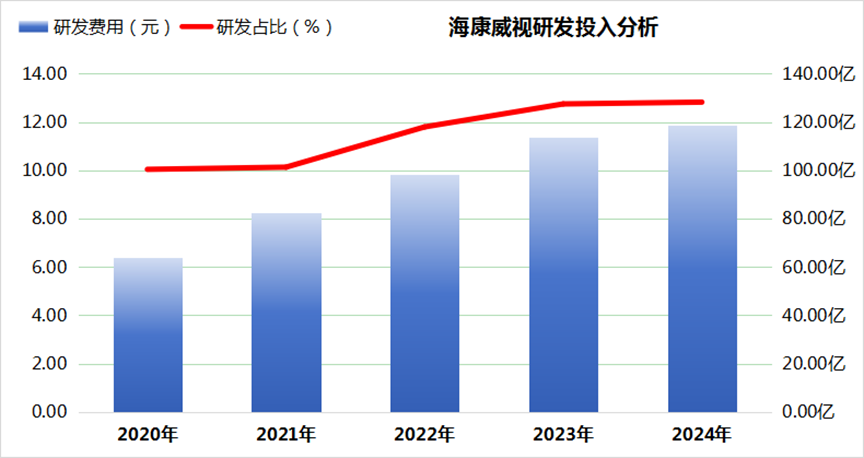

持续高强度的研发投入为技术突破提供坚实保障。2024年,海康威视研发费用达118.64亿元,研发投入占总营收提升至12.83%,两项指标均创上市14年来新高。近五年累计研发投入477.02亿元的持续投入,形成了以总部为中心辐射区域的多级研发体系,为技术迭代构建坚实基础。

该图表由金融界上市公司研究院制作,数据来源自东财Choice

而面对AI大模型带来的产业变革机遇,海康威视前瞻布局多模态大模型技术体系。其自主研发的观澜大模型突破单模态技术局限,构建起物联感知大模型、语言大模型与多模态大模型的技术能力。在毫米波安检领域,基于大模型研发的毫米波人检门产品将违禁品漏检率降低86%,成为国内首个通过中国民航最高A3认证标准的产品;在视觉安防场景,周界防范系统的误报下降90%。

技术转化成效在能源领域得到充分验证。集成气象大模型和时序大模型的风功率预测一体机,通过精准预测助力风电场优化运营,在华南某80MW山地风电场应用中,功率预测偏差总考核费用年均降低超80万元,降幅超46%。这种“AI+垂直场景”的深度融合模式,正在智能制造、智慧交通等领域形成可复制的技术应用范式。

从年报数据可见,海康威视已形成“技术研发-产品创新-场景落地”的良性循环。企业从传统安防龙头向智能物联领军者的转型不断迈进。在“十四五”数字经济深化发展的关键阶段,这种以核心技术自主创新为根基、以场景应用为导向的发展路径,为实体经济智能化转型提供了有益借鉴。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56