明基医院:华东地区最大的民营医院,超级印钞机来了?

4月11日,明基医院通过港交所聆讯,即将上市。

明基医院是华东地区最大的民营营利性综合医院集团,旗下拥有2家综合性医院,去年的门诊就诊次数超200万人次!其中,南京明基医院是全国第三大民营医院:

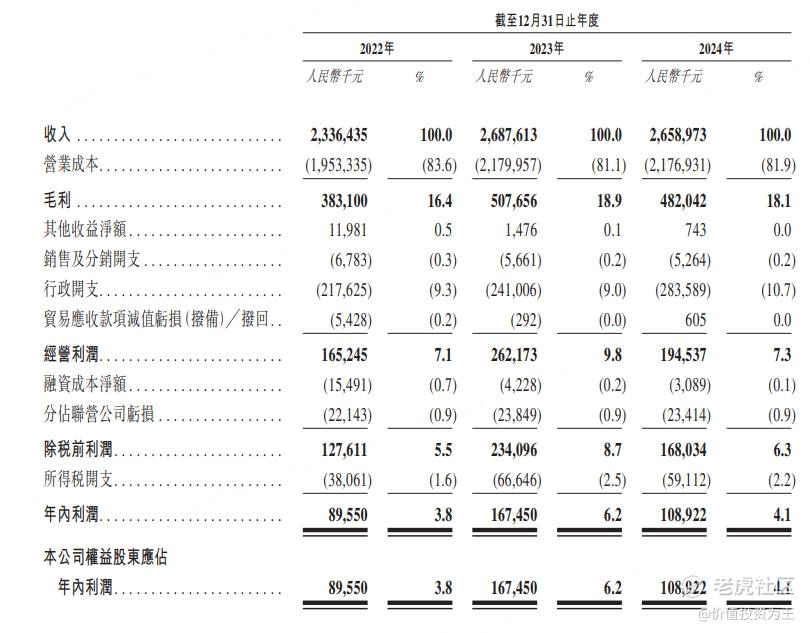

2024年,明基医院总收入突破26亿,净利润超1亿:

仅仅靠2家医院就赚了上亿元的净利润,如果多开几家,明基医院岂不是超级印钞机?

带着这个疑问,我深入阅读了明基医院的招股书,读完彻底失望。

首先,明基医院大股东是佳世达科技股份有限公司,创立于1984年,并于1996年在台湾证券交易所(股份代号:2352.TW)上市,为一家横跨信息技术产业、医疗服务及产品(包括通过本集团经营医院以及医疗设备及医疗产品的销售)、智能解决方案及网络通讯事业的全球科技集团。

根据大陆地区投资批准法规,除少数例外情况外,于台湾地区设有户籍之个人或于台湾注册成立的实体(“台湾地区投资人”)于大陆地区投资时,须获得台湾经济部投资审议司(“投审司”)事先批准或事后申报。我们的台湾地区投资人在大陆地区的投资亦受到累计投资金额上限的限制,该额度根据该等投资人的类型釐定,除少数例外情况外(例如获得营运总部认定的台湾地区企业,如佳世达科技股份有限公司及明基电通股份有限公司)。原则上,我们的每位台湾地区投资人均受大陆地区投资批准法规项下规定的下列投资总额上限的规限:

(i)就台湾个人,每年五百万美元;

(ii)就中小企业,(a)其淨值或合併淨值之百分之六十或(b)新台币八千万元,其较高者;或(c)就其他企业,其淨值或合併淨值之百分之六十,其较高者。

同时,根据《中华人民共和国外商投资法》、《台湾服务提供者在大陆设立独资医院管理暂行办法》,台湾服务提供者经大陆主管部门批准,可以在大陆设立独资医院。但台湾服务提供者在大陆设立独资医院限定在上海市、江苏省、福建省、广东省和海南省。

因此,明基医院目前的2家医院都在江苏省,其中,南京明基医院2008年开始运营,苏州明基医院2013年开始运营。

考虑到两岸局势,明基医院的股东背景令人担忧,因此,在募资用途中,主要资金将用于扩建现有的2家医院:

虽然募资用途中有潜在投资及并购,但公司计划在中国(如广西贵港市)及越南及马来西亚等东南亚地区物色合适的并购目标,未提及其他地区。

截至目前,明基医院持有25.27%的广西贵港市东晖医院有限公司,算是除江苏省外唯一的在营医院。

总而言之,明基医院的扩张面临较大的困难,加上综合性医院投资金额远高于专科医院,明基医院上市之后,成长性很难让人满意。

而且,在2019年后,中国引入了DRG支付系统,适用于住院服务,其根据疾病诊断相关分组的标准费率(而非实际治疗费用)向医院报销。

根据弗若斯特沙利文的数据,在DRG支付系统下,由于医疗保险付款总额减少,大多数医院的利润在一定程度上受到负面影响。明基医院亦受到DRG支付系统的影响。两家医院在各自实施DRG支付系统后,患者每次住院的平均支出均有所下降。

从收入上看,去年明基医院营收26.6亿,同比下滑1%。

既缺少成长想象力,现有业务亦受到政策及宏观经济不利影响,明基医院上市之后的估值恐怕令人担忧。

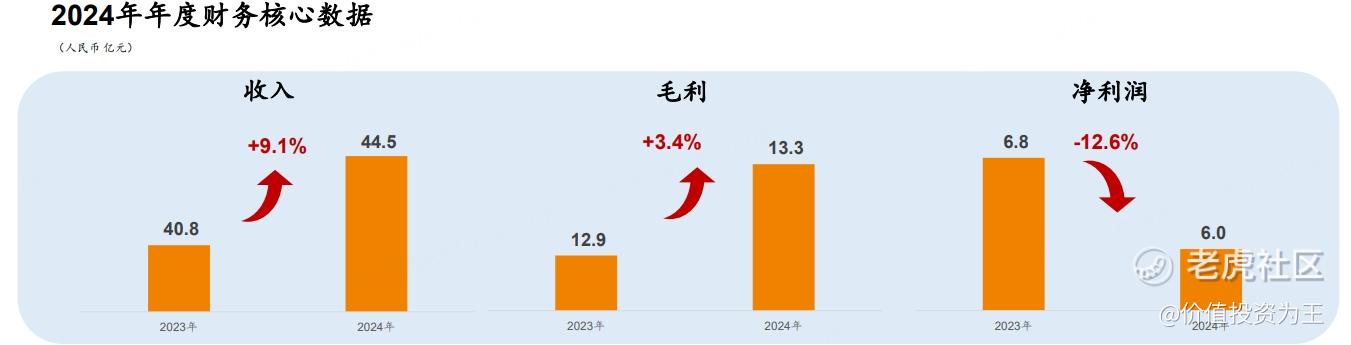

拿海吉亚医疗为例,公司是国内领先的专业肿瘤医疗集团,围绕肿瘤核心业务开展多学科诊疗服务,截止去年年底,集团管理或经营16家以肿瘤业务为核心的医院,其中三级医院4家,二级医院12家,此外还有2家在建的三级规模医院,分布在中国8个省的13个城市。

2024年,海吉亚就诊人次达到453万人,营收44.5亿,同比增长9%,净利润6.8亿,同比下降12.6%:

目前,海吉亚医疗的市盈率只有14倍。

2016年,明基医院在进行融资时,估值已达3.7亿美元,约27亿人民币估值:

假设明基医院IPO时估值与此接近,则市盈率达到27倍,明显高于同行。

民营医院曾经是资本市场宠儿,爱尔眼科、通策医疗、海吉亚估值都曾上百倍,如今,失去成长性后,个个跌落谷底,成为资本市场弃儿,不得不说,明基医院上市时点不太好!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56