泽璟制药2024年财报:营收增长37.91%,净利润仍陷亏损泥潭

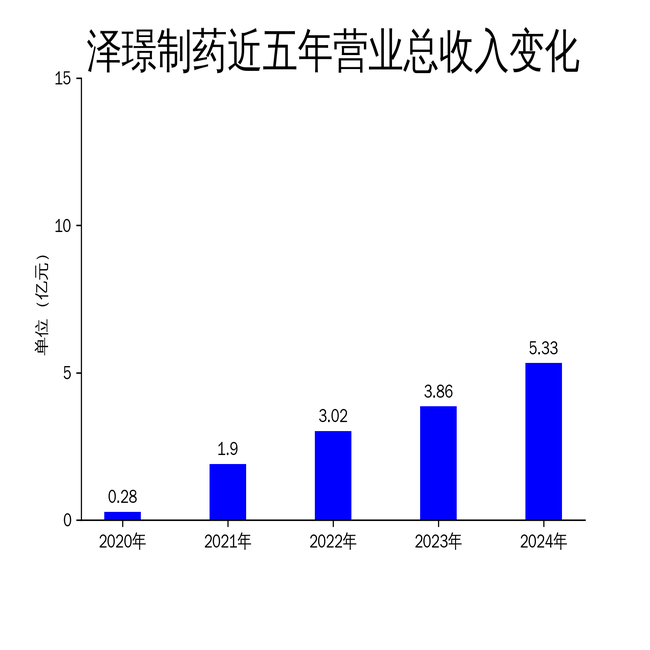

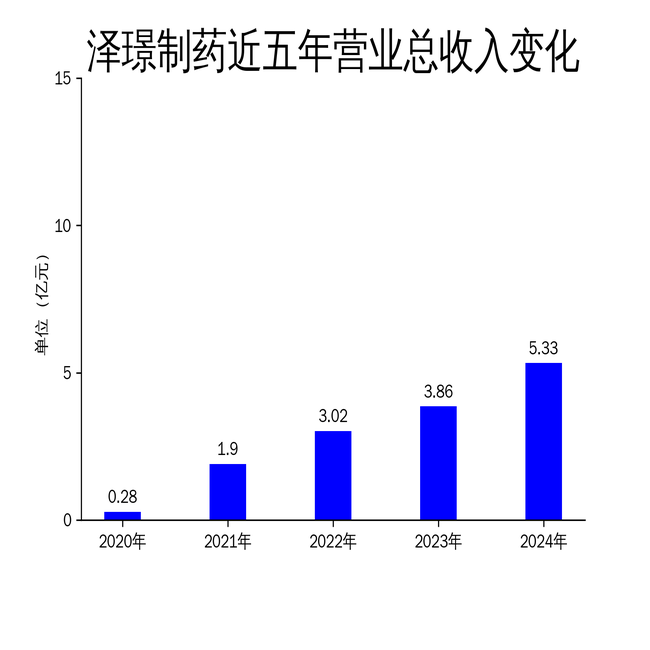

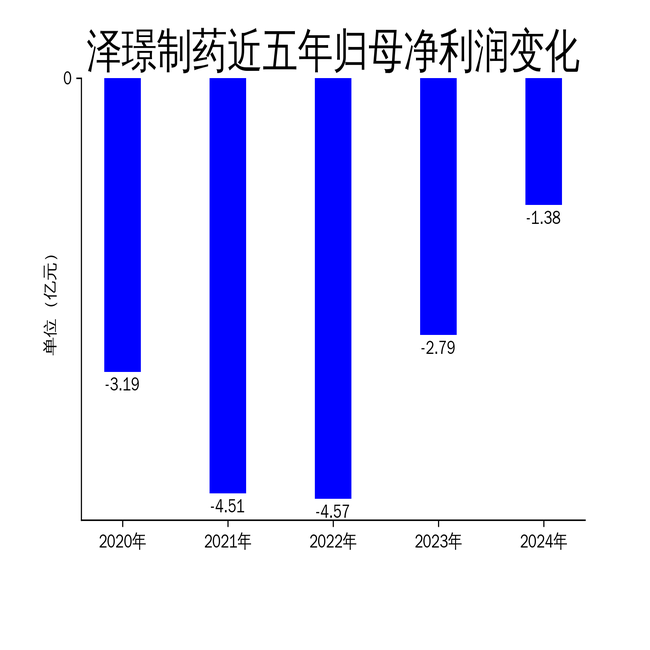

2025年4月18日,泽璟制药发布了2024年年报。报告显示,公司实现营业总收入5.33亿元,同比增长37.91%;毛利润为4.96亿元,显示出较高的毛利率。然而,归属净利润仍为-1.38亿元,同比减少50.52%,扣非净利润为-1.71亿元,同比减少50.92%。尽管公司在商业化布局和研发创新方面取得了一定进展,但持续的亏损问题依然严峻。

商业化布局:多纳非尼片与重组人凝血酶成亮点

泽璟制药在2024年的商业化布局中,多纳非尼片和重组人凝血酶成为两大亮点。多纳非尼片的市场覆盖范围持续拓展,销售额稳步增长,报告期内已进入1100余家医院,覆盖2000余家医院和近1000家药房。这一进展为后续销售的持续放量奠定了坚实基础。

重组人凝血酶在2024年11月成功纳入国家医保药品目录,标志着其商业化销售进入新阶段。作为国内唯一采用重组基因技术生产的重组人凝血酶,其疗效与安全性兼备,有望在外科手术止血领域提供新的用药选择。公司已累计收到合作方支付的独家市场推广权许可费3.4亿元,合作方的销售团队正在积极开展市场销售工作。

然而,尽管这两款产品的商业化进展显著,公司整体净利润仍为负值,显示出公司在其他产品线的商业化能力仍需提升。

研发创新:吉卡昔替尼片与抗体平台取得多项进展

在研发创新方面,泽璟制药在2024年取得了多项里程碑进展。吉卡昔替尼片治疗重症斑秃的III期临床试验达到主要疗效终点,治疗特发性肺纤维化的II期临床研究也取得成功结果。公司已与CDE完成上市申请前的沟通交流,并积极推进重症斑秃适应症的新药上市申请。

此外,公司的抗体平台优势不断凸显,多个抗体新药临床研究成果在国内外重要学术会议发布。注射用ZG005和ZGGS18在多种晚期实体瘤中呈现出良好的耐受性和安全性及抗肿瘤疗效,支持进一步的临床研究。

尽管研发进展显著,但公司在研发投入上的巨额支出也是导致净利润持续亏损的重要原因之一。如何在研发投入与商业化回报之间找到平衡,仍是公司未来需要解决的关键问题。

内部管理与外部合作:收购GENSUN股份,完善内控体系

在内部管理方面,泽璟制药在2024年持续完善内控管理体系,并开展降本增效工作。公司按计划稳步推进基础设施建设,生物新药产业化基地土建顺利完工,标志着公司在生物新药产业化和商业化拓展方面迈出了坚实一步。

在外部合作方面,公司通过全资子公司香港泽璟完成收购GENSUN股份的工作,间接持有GENSUN经完全摊薄后92.17%的股份。GENSUN为公司在美国的新药研发中心,本次收购的完成将进一步加强公司全球研发策略的制定和执行,提升公司参与国际新药开发竞争的能力。

然而,尽管公司在内部管理和外部合作方面取得了一定进展,但如何通过有效的管理和合作提升整体盈利能力,仍是公司未来需要面对的重要挑战。

总体来看,泽璟制药在2024年通过多纳非尼片和重组人凝血酶的商业化布局,以及吉卡昔替尼片和抗体平台的研发创新,取得了一定的市场进展。然而,持续的净利润亏损问题依然严峻,公司需要在商业化能力、研发投入与回报、以及内部管理等方面找到更为有效的解决方案,以实现长期健康发展。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56