寒锐钴业2024年财报:营收增长24.25%,净利润大增45.85%,但扣非净利润环比下滑1.09%

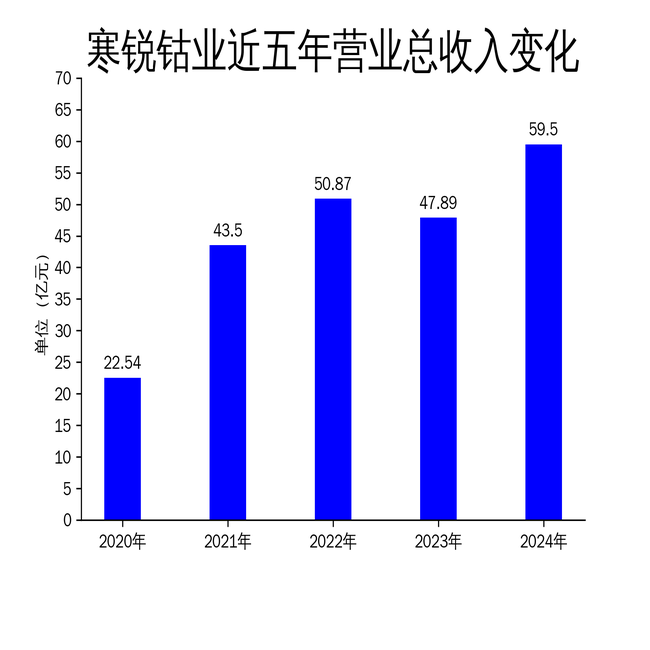

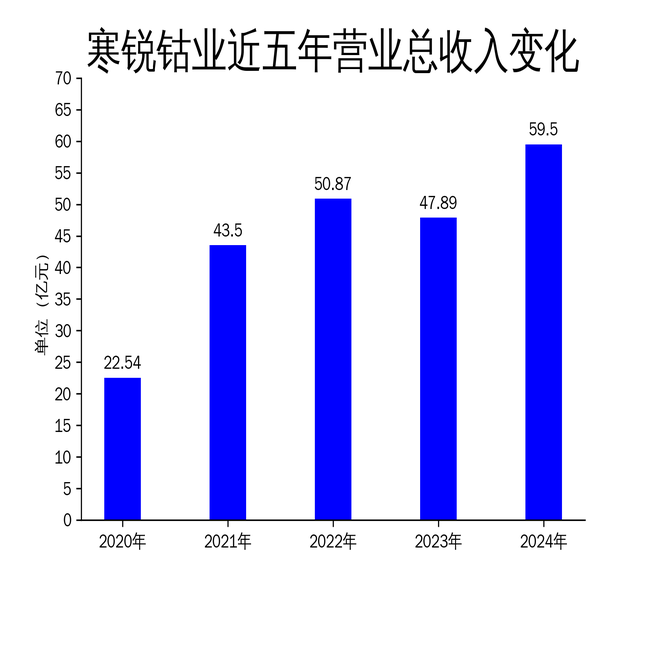

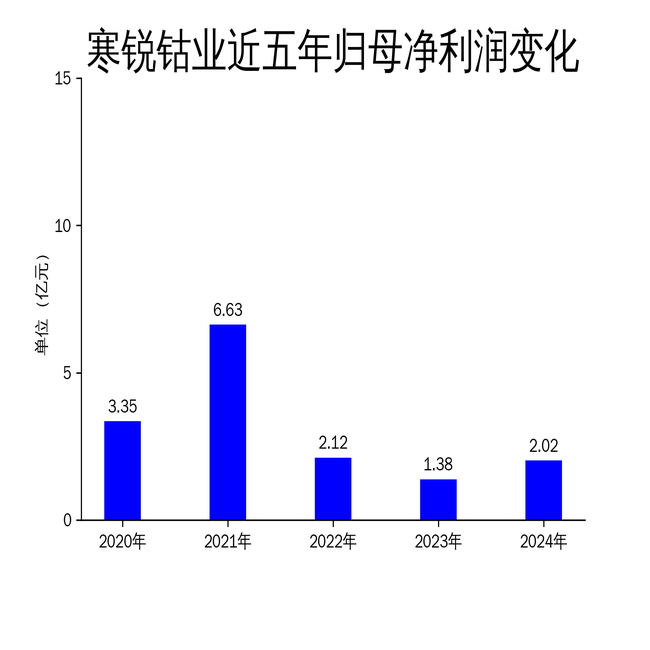

2025年4月18日,寒锐钴业发布了2024年年报。报告显示,公司2024年营业总收入达到59.50亿元,同比增长24.25%;归属净利润为2.02亿元,同比增长45.85%;扣非净利润为2.31亿元,同比增长20.15%。尽管整体业绩表现亮眼,但扣非净利润的滚动环比增长率为-1.09%,显示出公司在非经常性损益方面的波动。寒锐钴业主要从事金属钴粉、氢氧化钴、电积钴、电积铜等产品的研发、生产和销售,2024年通过扩大产能和优化生产工艺,实现了业绩的显著提升。

产能扩张与产业链布局

寒锐钴业在2024年加快了产能扩张的步伐,尤其是在铜钴产品的生产上取得了显著进展。报告期内,公司通过技改扩建,将电积铜的年产能提升至5万金属吨,并于2025年1月正式投产。此外,子公司赣州寒锐的“年产5000吨电积镍和5000吨电积钴项目”也在2024年7月投产,进一步增强了公司在钴产品领域的竞争力。目前,赣州寒锐的电积钴产能已达到1.5万吨,为公司未来的业绩增长提供了有力支撑。

在产业链布局方面,寒锐钴业继续深耕刚果(金)的钴铜矿资源,并通过子公司刚果迈特和寒锐金属进行矿石的采购和初步冶炼。公司还积极拓展镍资源板块,进一步完善了在新能源材料领域的布局。通过多元化的矿资源开发体系,寒锐钴业确保了原材料的稳定供应,为生产经营的持续稳定奠定了基础。

然而,尽管公司在产能和产业链布局上取得了显著进展,但其国际化经营仍面临挑战。公司在非洲、香港、新加坡、印尼等地的业务布局相对分散,管理难度较大,国际化人才不足的问题也亟待解决。

技术创新与市场竞争力

寒锐钴业在技术创新方面继续保持行业领先地位。公司专注于钴粉技术的研发和生产,是全球知名的专业钴粉制造商之一。2024年,公司通过设备升级和工艺优化,进一步提升了钴粉、电积铜等产品的产量和质量。钴粉作为高温合金、硬质合金、磁性材料等领域的重要原料,市场需求持续增长,寒锐钴业凭借其技术优势,在全球钴粉市场中占据了重要地位。

此外,公司在新能源材料领域的布局也取得了进展。钴酸锂作为锂离子电池的正极材料,市场需求旺盛,寒锐钴业通过生产钴酸锂,进一步完善了在新能源材料板块的布局。四氧化三钴和氧化钴等产品的生产也为公司带来了新的增长点。

尽管公司在技术创新和产品研发方面表现出色,但其与国际大型钴生产公司相比,在资产规模、生产规模和资源量等方面仍存在较大差距。这在一定程度上限制了公司在国际化竞争中的风险抵御能力。

财务表现与风险控制

2024年,寒锐钴业的财务表现整体向好。公司营业总收入同比增长24.25%,归属净利润同比增长45.85%,显示出较强的盈利能力。经营活动产生的现金流量净额为5.71亿元,同比增长224.24%,表明公司在现金流管理方面取得了显著改善。此外,公司最新毛利率为16.32%,较去年同期增加了0.34个百分点,进一步提升了公司的盈利水平。

然而,公司在风险控制方面仍存在一些隐忧。2024年,公司的资产负债率为32.84%,较去年同期增加了0.88个百分点,显示出公司在扩张过程中负债水平有所上升。此外,尽管公司在2024年通过套期保值等手段应对产品价格波动风险,但金属价格的波动仍可能对公司的业绩产生较大影响。

总体来看,寒锐钴业在2024年通过产能扩张、技术创新和市场布局,实现了业绩的显著增长。然而,公司在国际化经营、风险控制等方面仍面临挑战,未来需进一步加强管理,提升综合竞争力。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56