陕西黑猫2024年财报:营收大幅下滑,净利润亏损加剧

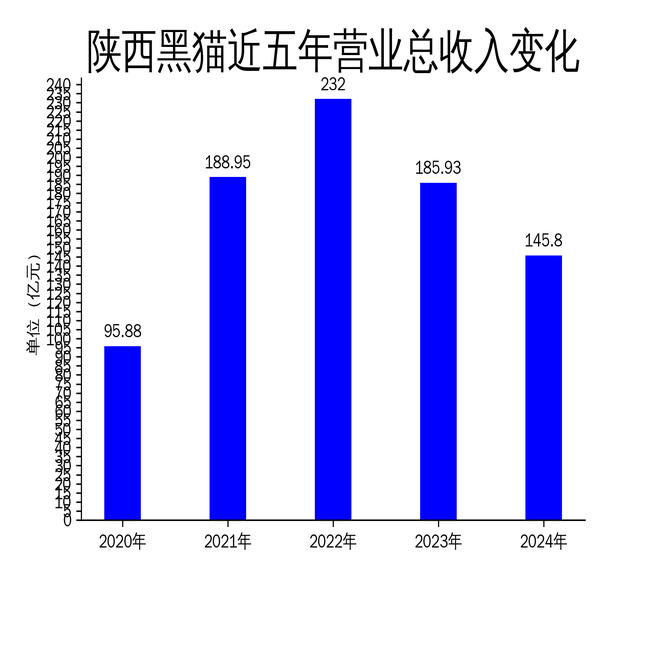

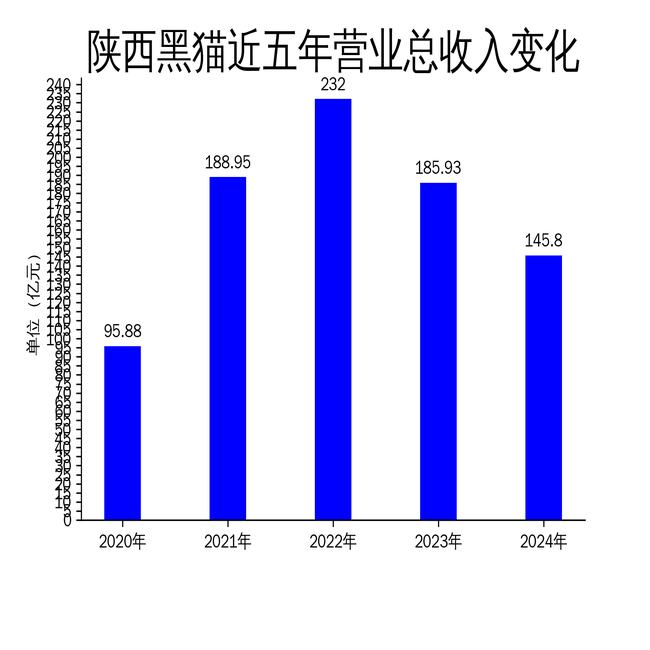

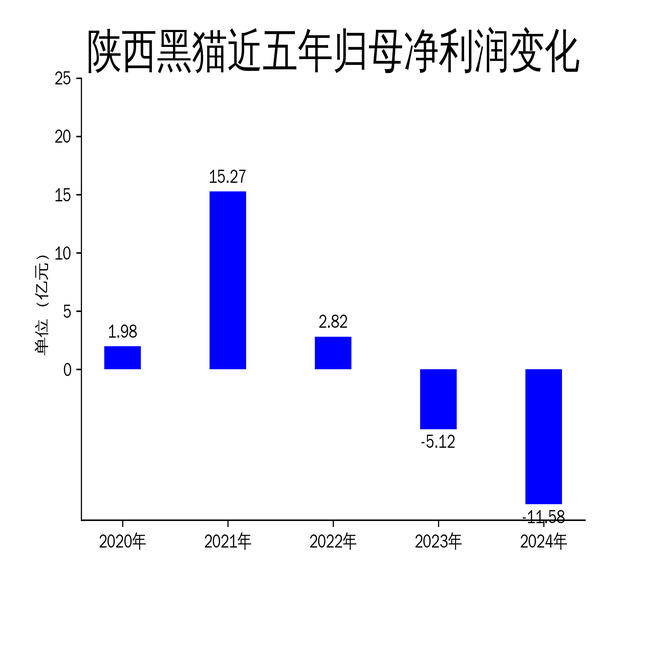

2025年4月17日,陕西黑猫发布2024年年报,数据显示公司营业总收入为145.80亿元,同比减少21.58%;归属净利润为-11.58亿元,同比减少126.21%;扣非净利润为-11.54亿元,同比减少130.16%。公司主要产品焦炭、焦油、粗苯等销售收入均出现不同程度的下滑,整体经营状况不容乐观。

市场环境恶化,双焦价格承压

2024年,中国钢铁表观需求环比下降,房地产行业持续探底,基建投资增长放缓,制造业和出口行业以外的终端用钢需求普遍疲软。这导致双焦市场供需双弱,焦炭价格在多数时间处于下跌状态,多轮大规模连续降价成为常态。尽管期间有反弹,但力度较弱,整体上涨幅度不及跌幅,焦炭价格持续承压下行。

原材料焦煤价格也持续下行,2024年全国炼焦煤产量约4.72亿吨,同比下降3.67%,炼焦煤进口量约1.22亿吨,同比增长19.72%。尽管进口量增加弥补了国内供给缺口,但炼焦煤供需背离,导致焦煤价格同步下行,与钢铁需求萎缩形成共振。焦化企业虽然生产较为克制,但经营亏损和总体产能的增加,在钢厂内卷持续、利润不彰的背景下,也呈现过剩格局。

化工行业受市场需求下降影响,价格同比下降。公司主要产品焦炭、焦油、粗苯等销售收入均出现不同程度的下滑,整体经营状况不容乐观。

公司应对措施:提质增效与转型升级

面对市场的剧烈冲击,公司采取了一系列措施以提质增效、转型升级和加强基础管理。采购方面,加大优质终端供应商的采购比重,确保原料煤和产品质量稳定。生产方面,根据市场行情调整最佳焦炭生产负荷,优化配煤比降低成本,以及调节焦炉煤气在不同化工产品生产的分配。

销售方面,积极开拓新客户,优先向高价客户发货,有效保障公司利益;公司与承运焦炭的铁路部门积极开展合作,降低了铁路运费,焦炭运输成本有效降低;内蒙古黑猫积极开拓汽运物流服务商,在铁运受限时可有效补充运力,保障公司产销平衡。

项目建设方面,公司加快了内蒙古黑猫和阳霞矿业的项目建设,内蒙古黑猫3焦炉完成了捣固焦改造,由顶装变为捣固侧装,降低了原料成本;内蒙古黑猫LNG项目已完成主体建设,正在进行设备安装,预计于2025年上半年试生产;阳霞矿业主要生产系统基本建成,井下建设也在有条不紊地顺利推进中,预计于2026年6月试生产;新疆黑猫煤业煤炭运输廊道及配套附属设施一期工程已完成部分土建,后续施工进度会根据阳霞煤矿的建设进度适时调整。

财务数据与子公司生产情况

报告期内,公司实现营业收入约145.80亿元,同比减少约21.58%,主要原因为本期公司主要产品销量及销售价格同比下降。公司主要产品的营业收入及占比分别为:焦炭约107.66亿元,占比约73.84%;焦油约8.41亿元,占比约5.76%;粗苯约4.33亿元,占比约2.97%;甲醇约4.40亿元,占比约3.02%;合成氨约4.50亿元,占比约3.09%;LNG约5.57亿元,占比约3.82%;BDO约2.56亿元,占比约1.76%;精煤约5.29亿元,占比约3.62%。

主要子公司生产情况方面,龙门煤化生产焦炭约378.50万吨,焦油约14.09万吨,粗苯约4.41万吨,合成氨约19.08万吨,LNG约13.64万吨。内蒙古黑猫生产焦炭约185.10万吨,焦油约6.87万吨,粗苯约2.18万吨,甲醇约20.09万吨,合成氨约3.93万吨。宏能煤业生产精煤约48.73万吨。

尽管公司在应对市场冲击方面采取了一系列措施,但主要财务指标均出现不同程度的下滑,整体经营状况不容乐观。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56