日元跌破150关口,或将迎来新一轮贬值周期

近日,日元对美元汇率出现大幅波动,在日元对美元汇率跌破150关键关口后,一度贬值至151.9,创1990年7月以来新低。150被视为日元对美元汇率的“马奇诺防线”,当日元对美元汇率跨越150心理防线后,可能迎来日元新一轮贬值周期。同时,日本作为“美国第一大债主”连续抛售美债,引发市场关注。

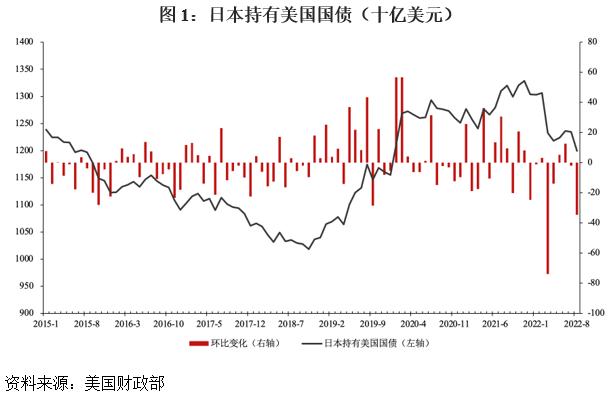

第一,为干预汇市,日本持续大幅抛售美债筹措美元。在日元贬值连创32年新低时,抛美债成为美国最大海外“债主”日本的“常规操作”。2022年下半年,作为全球最大的美债持有国,日本连续两个月减持美债。2022年7月,日本所持美债环比减少20亿美元,持仓降至1.2343万亿美元。2022年8月,日本继续大幅抛售美债,所持美债环比减少345亿美元,持仓降至1.1998万亿美元,创2019年12月以来新低。2022年8月日本减持美债规模相较于7月的20亿美元,翻了近17倍(图1)。2022年9月,日本政府自1988年以来首次直接入场干预汇市支撑日元,与2022年7月和8月日本连续两个月减持美债行为相契合。预计日本持有美债规模仍将继续下降,进一步刷新多年来的最低位。

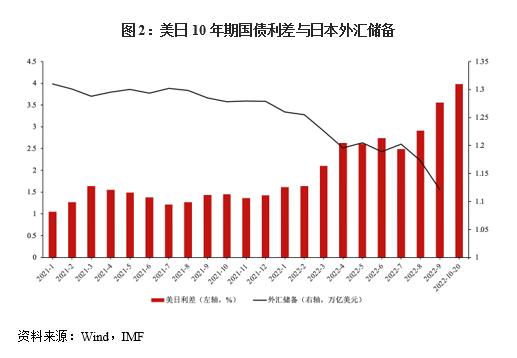

第二,日本外汇市场干预代价不菲,但收效甚微。一是,美日货币政策背离,日元贬值压力持续增加。日本在全球加息潮中坚持超宽松货币政策,与以美国为代表的主要经济体货币政策相背离。美日利差持续走阔,从2021年年末的1.43个百分点扩大至2022年10月20日的3.98个百分点,创2008年金融危机以来的历史新高(图2)。二是日本外汇市场干预代价不菲。2022年以来,日本外汇储备规模开始大幅缩水,降幅创历史新高。2022年9月,日本外汇储备环比降幅高达4.39%,达历史最高水平。较2022年年初,日本外汇储备降幅高达11%(图2)。三是在美联储持续加息的预期下,日本汇市干预效果有限,收效甚微。2022年9月22日,日本政府和央行时隔24年实施买入日元的汇市干预措施,日元对美元汇率曾一度涨回140附近。但由于美日货币政策相悖,日元对美元汇率很快重返跌势。2022年9月,日本政府共动用2.8万亿日元(约合194亿美元)干预市场,但之后日元对美元汇率仍继续下跌,抹去了汇市干预后的涨幅,直至跌破150关口。

第三,收益率曲线控制政策面临极大挑战,日元继续保持弱势是主基调。2022年以来,日元对美元汇率贬值已超30%。从2022年9月日本政府干预汇市的结果来看,作用效果持续时间短,且作用有限,无法彻底扭转日元对美元的贬值态势。面对日元汇率大幅贬值,日本央行继续维持超宽松货币政策“压力倍增”,坚持收益率曲线控制政策(Yield Curve Control,YCC)再度遭受质疑。一旦市场普遍质疑日本YCC政策的可持续性,市场调整将变得更加剧烈,或引发日元新一轮贬值,可能再度跌破150、151等多道关口。从时间节点上看,在2022年日本余下的议息会议中,12月20日日本政府调整YCC政策的可能性较大,同时应当密切关注2023年4月日本央行行长更换后的最新货币政策,届时日元对美元汇率走势或将迎来改变。

(点评人:中国银行研究院 初晓)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47