腾讯音乐:平台向内容优势转化,付费率将成业绩关键

腾讯音乐于2020 年3 月17 日发布了截至2019 年12 月31 日第四季度及全年的未经审计财务报告。

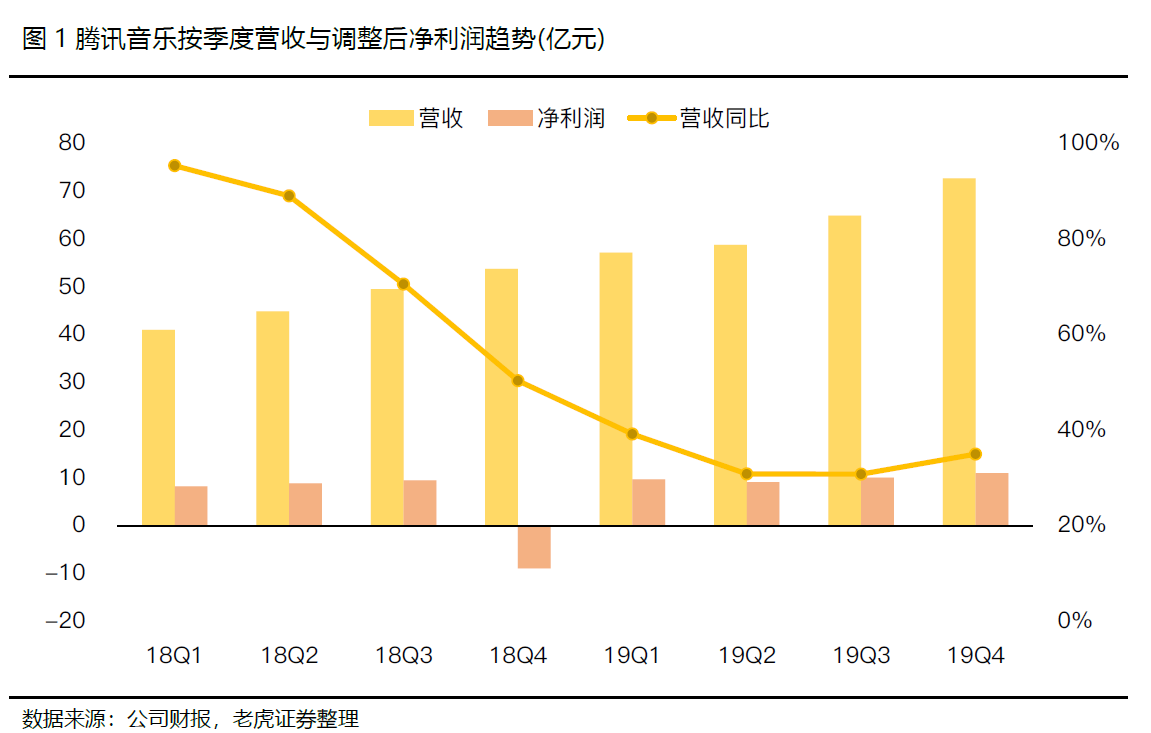

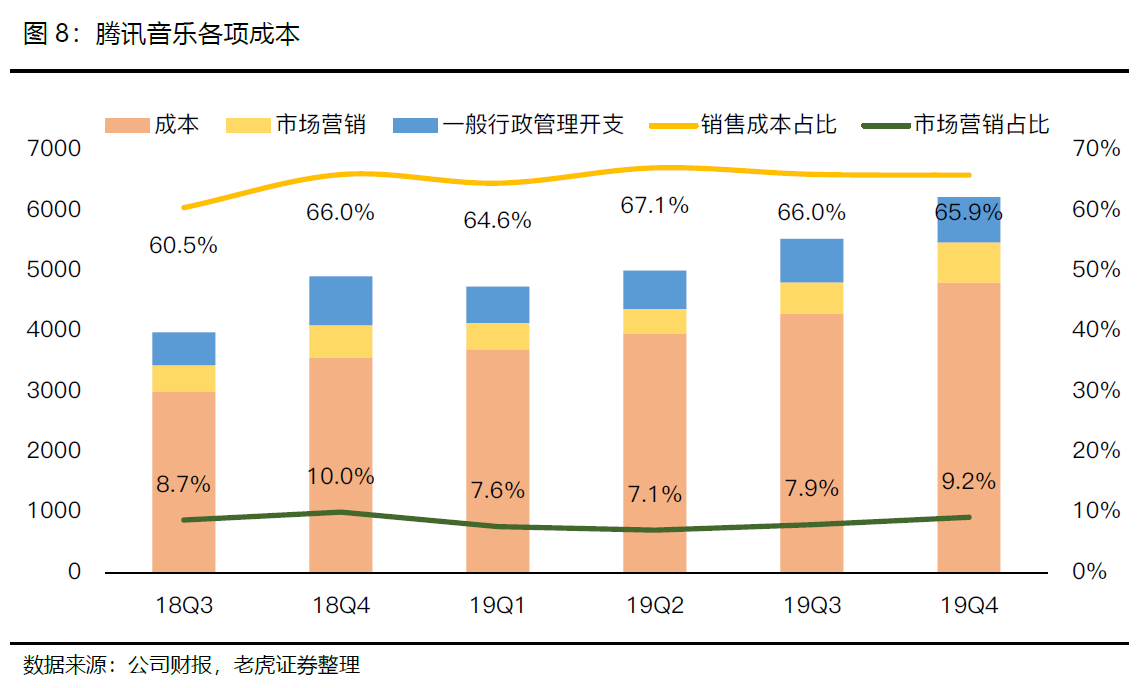

2019Q4,$腾讯音乐(TME)$ 娱乐集团总营收同比+35.1%,至人民币72.9 亿元,营业利润12.0 亿元,归属于公司股东净利润10.4 亿元,去年同期为亏损8.76亿元,非国际财务报告准则下(Non-IFRS)公司股东净利润13.4 亿元,同比+46.5%。

2019财年总营收254.3亿元,同比+34.0%,运营利润同比+126.7%至46.2亿元,归属于公司股东净利润39.8亿元,同比+117.2%,Non-IFRS公司股东净利润49.1亿元,同比+17.6%

投资要点

用户增长:版权制霸下,订阅用户再创新高

公司通过不断贯彻流媒体服务付费的战略,对于付费会员提供更多的音乐版权内容,并不断进行技术升级,因此对付费用户的持续增长起了很积极的作用。而相应地,腾讯音乐也培养了独特粉丝群经济,帮助内容创作者发展他们的音乐,建立粉丝群。

目前,腾讯音乐的旗下几个平台——QQ音乐、酷狗音乐、酷我音乐已经形成了订阅用户、内容创作者、表演者为主的音乐生态社区。

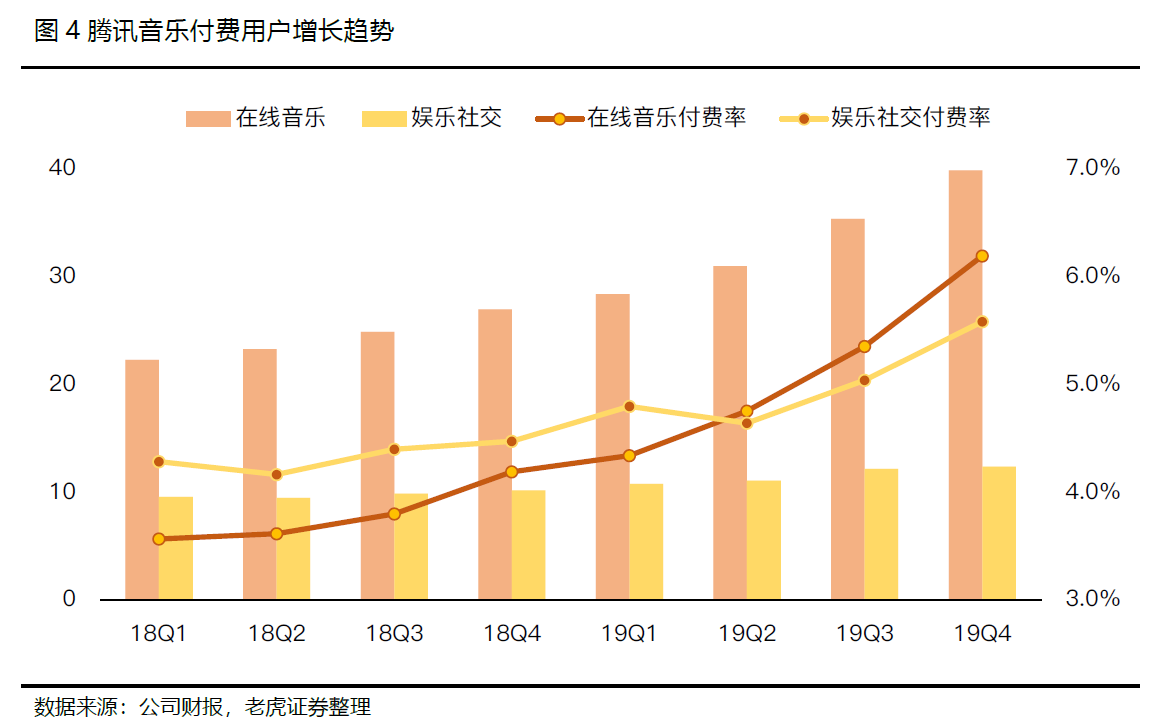

在2018Q4也就是腾讯音乐上市后的首份财报中,在线音乐付费用户仅为2700万,仅仅一年之后的2019Q4,这个数字就达到3990万,全年增长超过1200万。其中Q4的增长达到450万,是2016年以来的最大净增幅。

腾讯音乐吸引用户的最大优势就是海量的音乐版权,公司与环球音乐、索尼音乐和华纳音乐等唱片公司都签署具有反竞争效果的独家版权,曾在2019年8月传出被监管机构进行反垄断调查,不过根据Bloomberg的最新消息,今年2月已经停止此项调查。

在线音乐:ARPPU提升显著,付费率将成未来关键

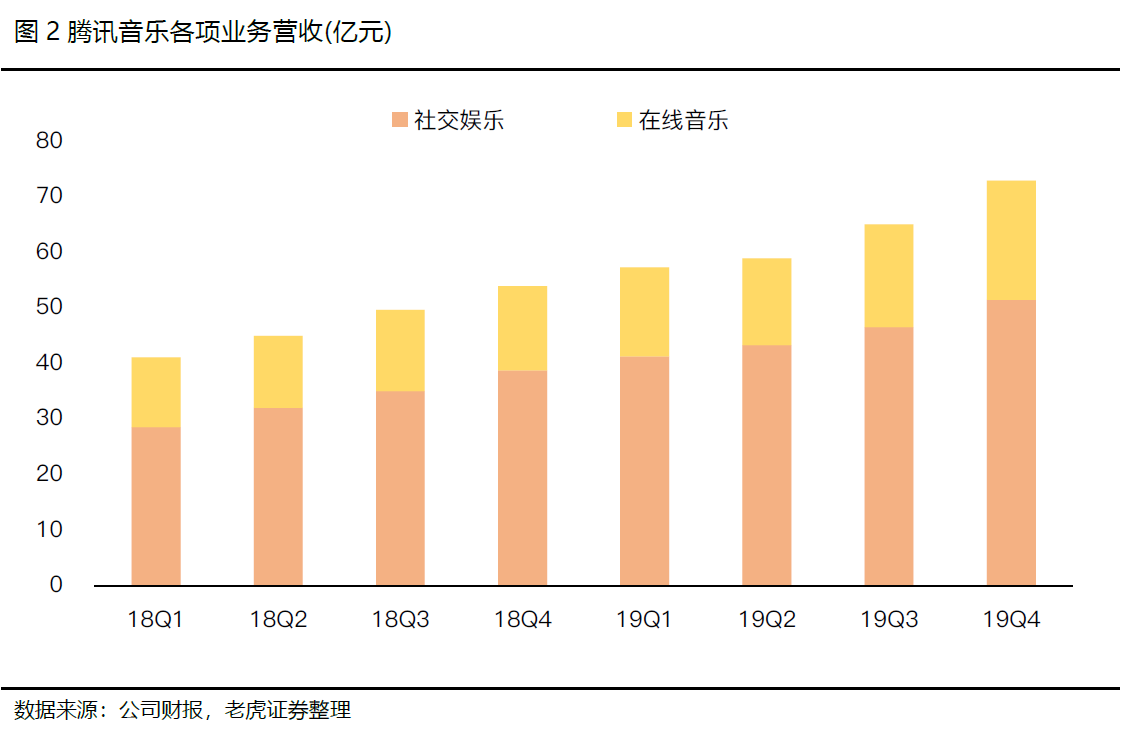

腾讯音乐Q4在线音乐服务收入21.4亿元,同比+41%,其中音乐订阅收入为人民币11亿元,同比增长60%。2019全年在线音乐服务收入71.5亿元,同比+29.2%,其中音乐订阅收入同比+42.4%至35.6亿元。

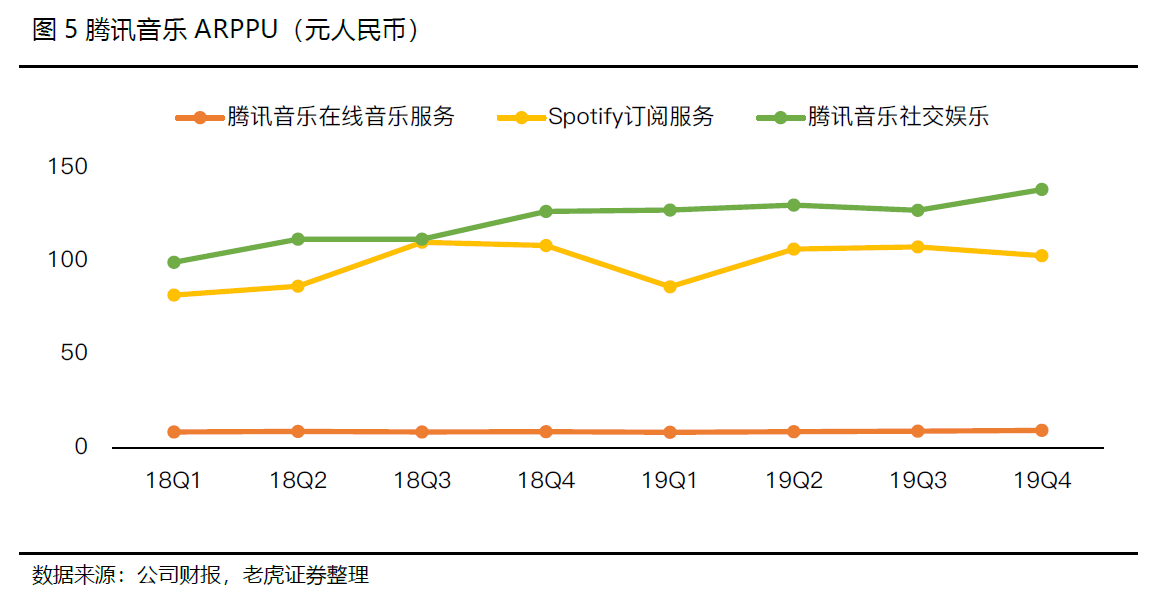

增长主要来自订阅用户的增加以及数字销售专辑的增长,当然,广告收入也有一定贡献,而供应服务的营收也抵消了一部分增长。同时,在线音乐的用户留存率提高,付费用户比例从2017年的3.2%、2018年的4.2%增长到6.2%,月ARPPU也从2018年同期的8.6元增长到9.3元,同比+8%,环比+5%。

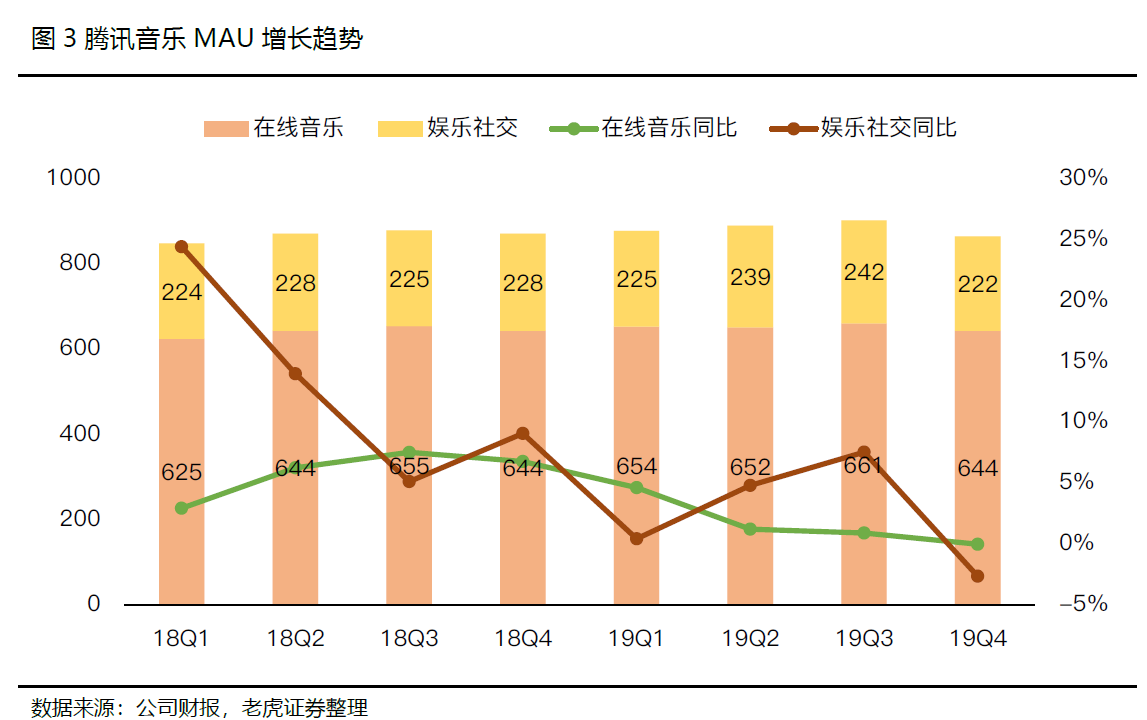

不过在线音乐的总体月活跃用户(MAU)并没有增长,稳定在6亿,可能被认为是一个饱和的信号,相比较在线视频和短视频行业更高的增速显得有些逊色。

不过腾讯音乐也加强了在内容方面的投入,包括增加更多主题、更多音乐视频、增加原创音乐培养,以及进军有声读物等长音频行业(12月3日,腾讯音乐旗下酷我音乐发布“百亿声机”计划,进入长音频领域)。未来更多的内容产出将继续提高付费率,从而为公司带来货币化能效。

娱乐社交服务:稳定增长产出高,直播和短视频增加粘性

腾讯音乐的社交娱乐包括全民K歌、5Sing等在线K歌平台以及相关的直播、短视频内容服务。Q4的娱乐社交付费用户数达到1240万,同比+22%,环比+2%,社交娱乐服务付费率5.6%,月ARPPU为138.5元,同比+9%,环比+9%。

虽然整体的社交娱乐MAU同比下降了3%至2.22亿,不过公司表示在Q1将迎来反弹,主要的方式就是通过短视频以及社交优势来增加用户的参与度,这也一定程度上显示目前运营机制下的用户活跃较为饱和,需要更多的渠道来增加参与度。

公司在2019年组织了500多场新歌发布活动并同时进行线上直播,并在电话会议中透露计划在2020年第二季度推出QQ音乐的流媒体直播服务,专注于明星表演艺术家的发现与培养。2019年Q4社交娱乐收入51.5亿元,同比+33%,全年营收182.8亿元,同比+35.9%,增长主要来自直播和在线K歌服务。

新冠病毒疫情的影响

公司预计20Q1在线音乐服务的总体收入同比增长将低于19Q4,主要是由于授权许可和广告部分的收入下降,但是会员订阅的收入增长率将加快。而社交娱乐的直播和K歌业务则在疫情期间有望获得更高的增长。

一方面,腾讯音乐本就在优化用户体验、大幅降低用户使用障碍来获得活跃用户的重新增长,另一方面,提高用户参与度通过增加平台上的短视频元素以及专注于发展社交网络,可以更好地增加线上Live的推广。

2020年3月14日进行的全新全景音乐现场娱乐品牌“TME live”就迎来了首位重磅嘉宾杨丞琳,吸引了近150万人观看。受到本次疫情影响,线上演唱会可能成为重要的社交和内容宣发平台,这个假期也将成为线上Live最佳上限时点。

利用社交优势建立内容宣发渠道

腾讯音乐在2019年利用了自己的平台,通过与外部渠道的合作,显著地提高了推广能力。内容战略上的深化,也是领先行业的决定性因素。

比如,“腾讯音乐人计划” 进一步升级,2019年参与该计划的音乐人数量和原创作品数量均同比增长一倍以上,至2020年1月,这些原创内容在旗下平台的播放量占平台总播放量的比例较一年前也增长了近一倍。

19Q4腾讯音乐也正式推出“TME+”计划,将“音乐+影视”、“音乐+游戏”和“音乐+艺人”等多种跨界力量的有机结合。而进入长音频领域,腾讯音乐与阅文集团达成战略合作,获得$阅文集团(00772)$ 庞大的网络文学内容库的授权制作特定的有声书,未来有望创造更大的UGC音频社区,直接与长音频行业市占率60%以上的阿里旗下的喜马拉雅竞争。

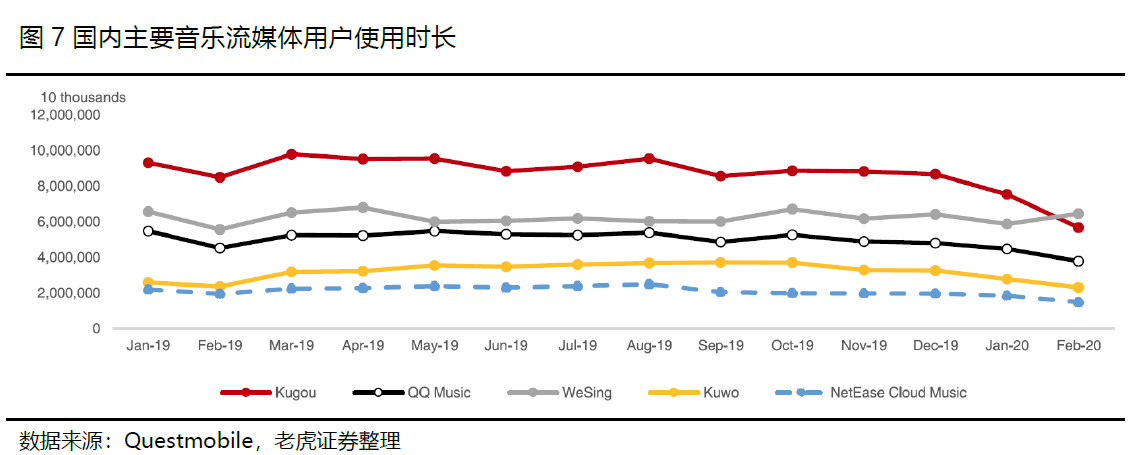

来自网易云音乐的竞争

在用户画像上,网易云音乐是腾讯音乐最主要的竞争者,而阿里的虾米音乐在版权方面已经不太具有竞争优势。根据百度指数的数据,腾讯的QQ音乐、酷狗音乐、酷我音乐和网易云音乐一样,主要用户群体都是20-29岁的年轻人。

根据网易云音乐的年终总结,其用户数在2019年8月超过8亿,而QQ音乐因有腾讯流量的加持,用户数更多。从苹果App Store的下载数据看,QQ音乐下载量比网易云音乐高50%,安卓端的下载量更是高了一倍。

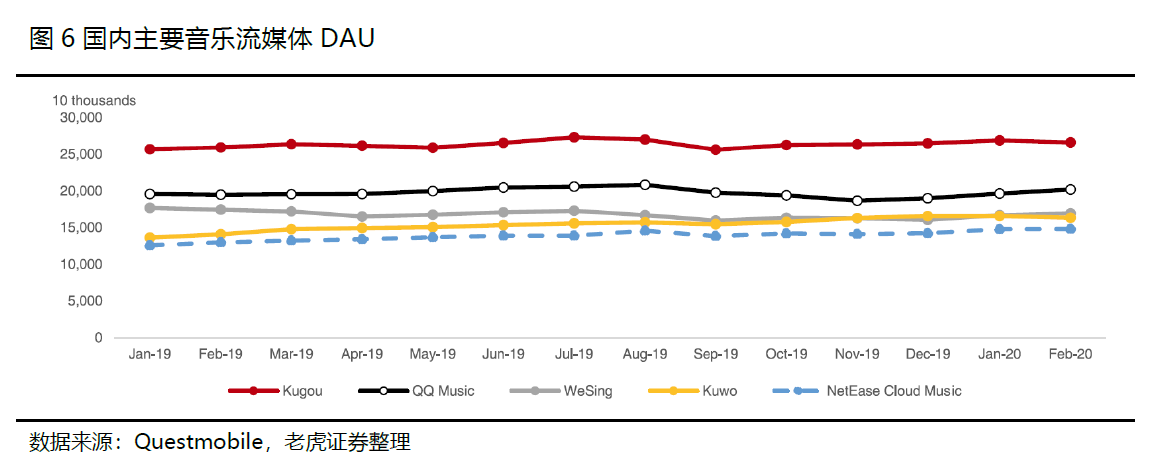

而根据Questmobile对音乐平台DAU的统计,腾讯音乐中最高的是酷狗音乐,DAU比网易云音乐高一倍,不过差距正在缩小。网易云音乐也在去年下半年获得阿里的7亿美元融资以后,也加大了版权方面的投入,2020年初拿下了湖南卫视《歌手·当打之年》的版权,未来可能在独家版权方面与腾讯音乐展开更激烈的竞争。

收入方面,根据网易Q3之后重新划分业务分类的财报,我们可以得出单季的营收应在10-13亿元。由于网易云音乐并没有腾讯音乐依托于社交的K歌和直播业务,与腾讯的在线音乐业务收入15-20亿元相比差距并不大。同时,网易云也有意开启K歌以及相关音乐直播的业务。

海外流媒体服务商

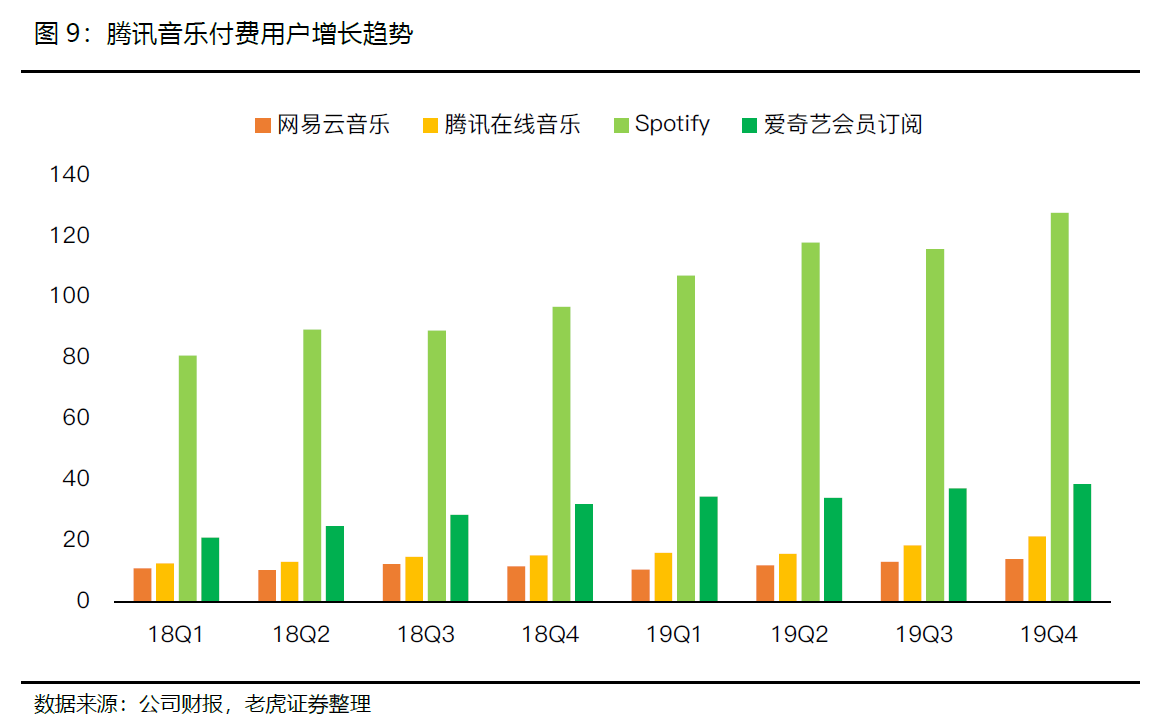

从订阅用户来看,Spotify$Spotify Technology S.A.(SPOT)$ 是全球最大的音乐流媒体服务商,并且从一定程度上改变了全球唱片业。自2014年Spotify与美国著名音乐人Taylor Swift分道扬镳之后,全球唱片产业的整体销售额每年都在上升——既解决了盗版问题,又解决了音乐版权收入问题——来自流媒体的唱片收入撑起了全球唱片收入的半壁江山。

而Spotify的收入来源分为两种:对免费用户插播广告以及付费订阅服务,其中付费订阅服务占比达到90%。2019年Q4的ARPPU达到13.2欧元,远高于腾讯音乐的9.3元人民币。同时,Spotify的付费率也达到了45.8%。其他新进入的流媒体商Amazon、Apple付费率也远高于腾讯音乐。因此,腾讯音乐未来付费率增长空间巨大。

估值

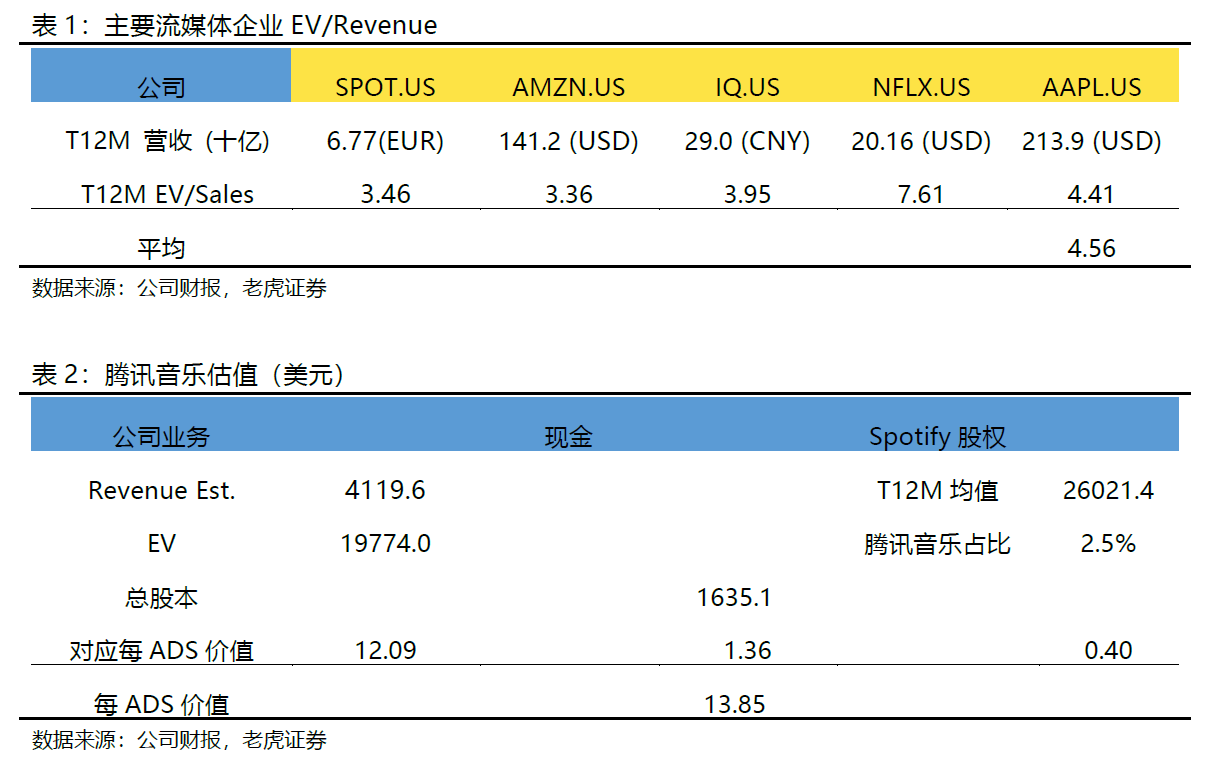

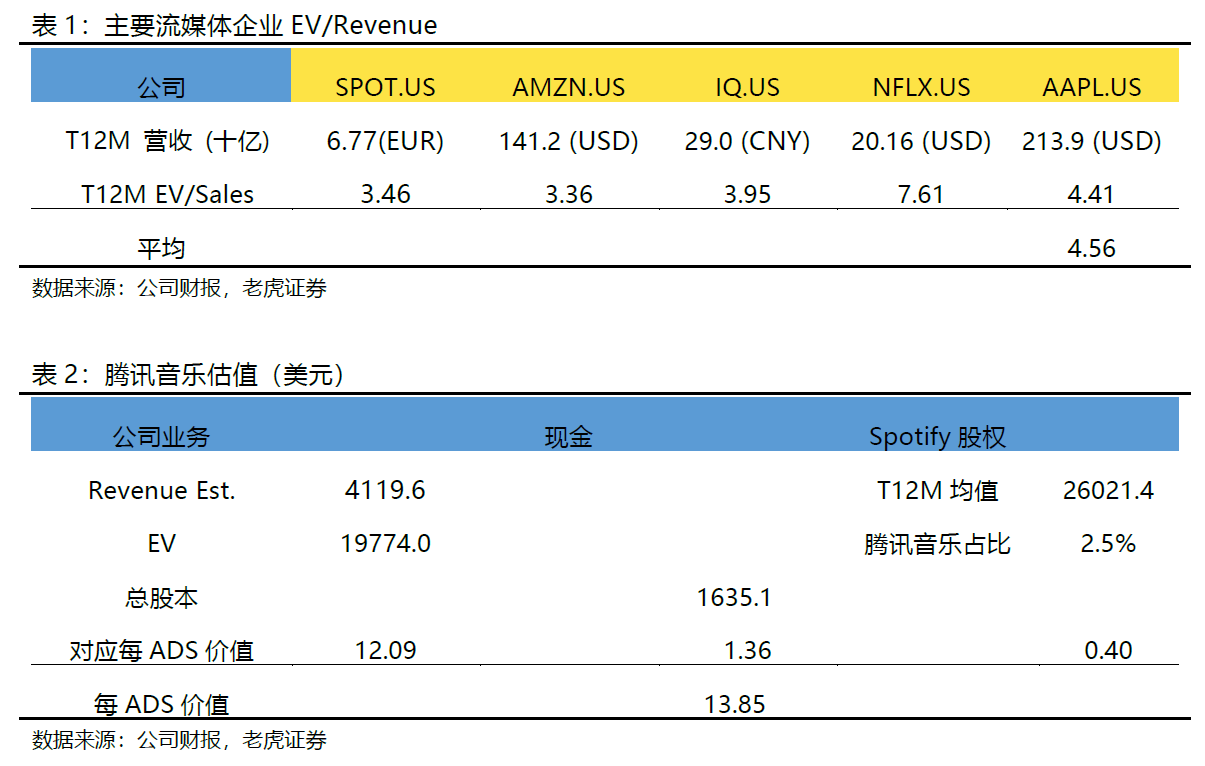

腾讯音乐在2017年与Spotify进行交叉持股,在中国市场与海外市场分而治之,避免了竞争带来的损耗,腾讯音乐持有Spotify股份约为2.5%。Spotify是以DPO方式直接上市,其二级市场价格反映充分,但相对IPO公司容易低估。

我们对其主营业务用EV/Revenue倍数估值。预计2020年收入292亿元,同比+15%,同类公司平均的是4.8x来计算,这部分每ADS价值12.09美元。

公司现有现金22.16亿美元,对应每ADS价值为1.36美元。

公司持有Spotify约2.5%的股份,以Spotify过去一年平均市值260亿美元来算,对应每ADS价值为0.40美元。

综上,腾讯音乐每ADS对应价值应为13.85美元。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56