金山云能逃过资本市场的洗礼吗?

近几年,云计算一直是投资的热点,但是国内一直没有一家具有规模的云计算公司独立上市。金山云规模在国内首屈一指,加上有雷军的加持,属于名副其实的云计算明星公司,金山云IPO也终于可以一睹芳容。$金山云(KC)$

金山云号称自己是国内最大的独立云计算服务商,在互联网云计算服务商中排名第三。这似乎打破大部分的认知,一般大家认为国内云计算的第三名是百度。不过仔细看,金山云这个排名有点tricky,金山云说的排名是根据IaaS和PaaS产生收入的排名。百度网盘属于SaaS,如果把SaaS包含到云计算规模的统计中,我猜,金山云并不是第三名。

来源:金山云招股书

金山云2019年总收入39.6亿元,2017年到2019年总收入复合增长率78.9%。收入主要分成公有云服务和企业云服务,公有云收入占大头,2019年占总收入87.4%。企业云服务增长最快,2019年该业务收入4.9亿元,同比增长417%。

来源:金山云招股书

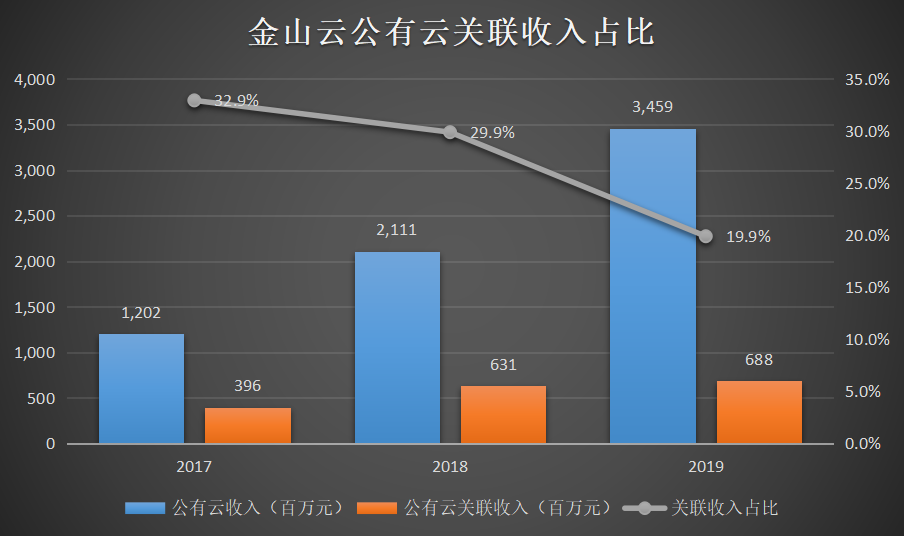

不少人担心金山云会有不少关联交易,从招股书来看,产生最多关联收入的是公有云业务,近三年关联收入占比不断下降。关联收入占比从2017年的32.9%下降至2019年的19.9%。

来源:根据招股书整理

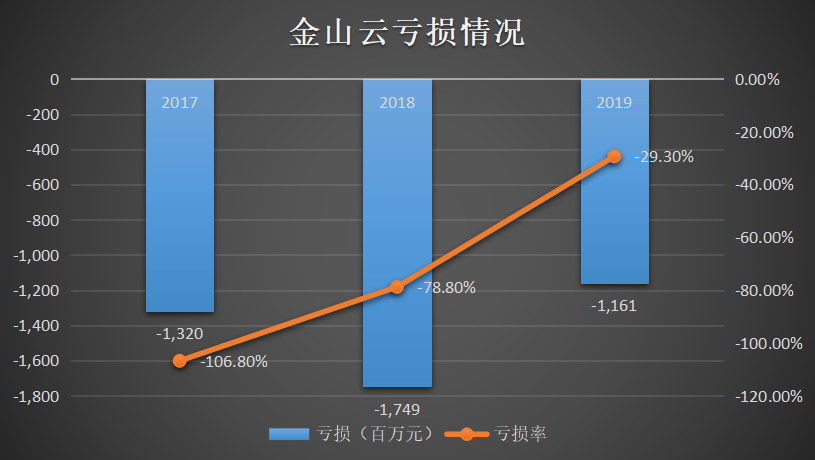

在盈利能力方面,金山云和国内其他云公司一样,都还在亏损中,不过正在改善。2018年虽然亏损额扩大,不过亏损率下降。2019年,亏损11.61亿元,亏损率29.3%,亏损额和亏损率都下降。

来源:根据招股书整理

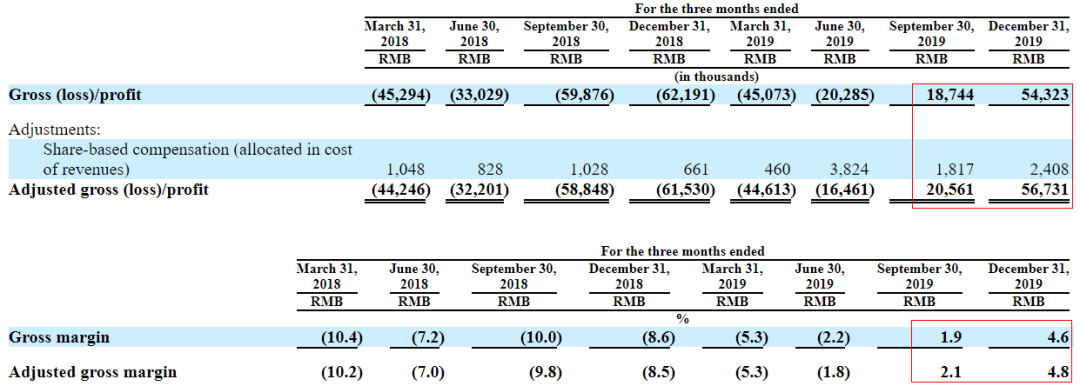

从更加细化的数据来看,金山云在2019年三季度毛利为正,并且快速增长。因此,2019年实现正毛利率,为770.9万元。

来源:金山云招股书

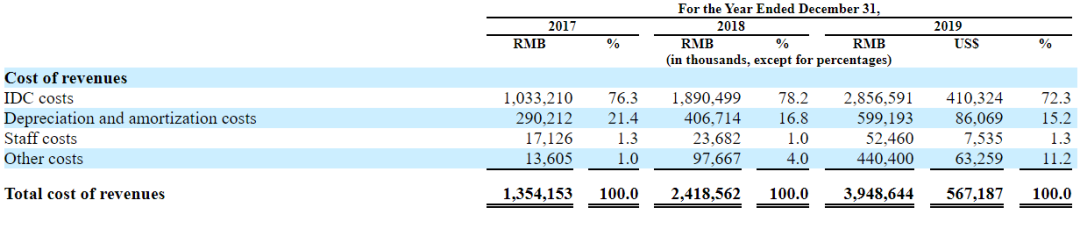

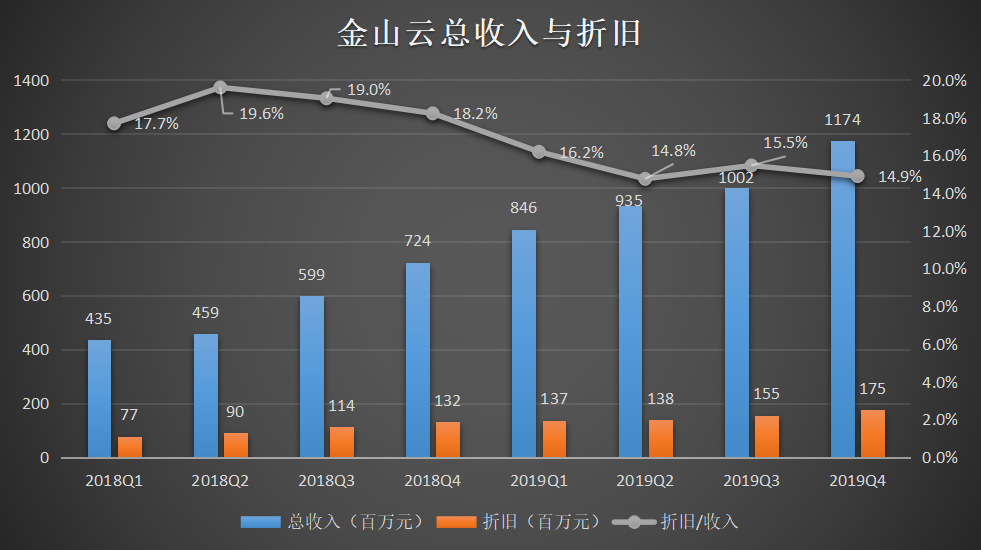

从收入成本的细分来看,IDC成本占收入比例最高,IDC主要是宽带成本,因此IDC成本和收入增长呈正相关,IDC成本占比收入的比例也基本不变。第二大成本是折旧,折旧受到规模效应影响,随着收入规模越大,折旧占收入比例越低。

来源:金山云招股书

上图中还能看到,其他成本在2019年大增,招股书只说和企业云服务有关,但并没有细说是什么。随着企业云服务的快速发展,这部分其他成本可能会影响毛利润。

折旧是能影响公司利润的非现金支出,折旧占比越小,利润表会越好看。从历史数据来看,折旧占比总收入从20%左右下降到15%左右。

来源:根据金山云招股书整理

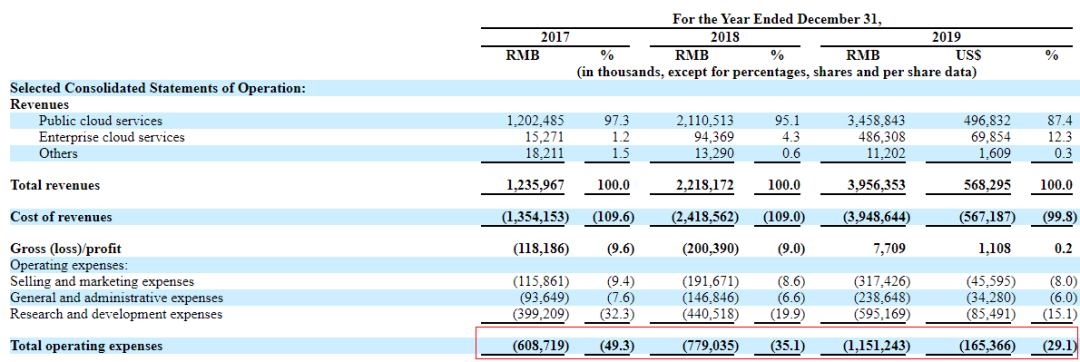

规模效应还显示在总运营费用占比总收入,该比例从2017年的49.3%下降至2019年的29.1%。

来源:金山云招股书

随着毛利润的扩大和总运营费用的缩小,金山云实现盈利似乎不会很遥远。

对于云计算公司来说,其商业模式是先收钱,再提供服务,收入确定按服务周期确认。因此真实流入公司的现金流和净利润有一定程度的差异。

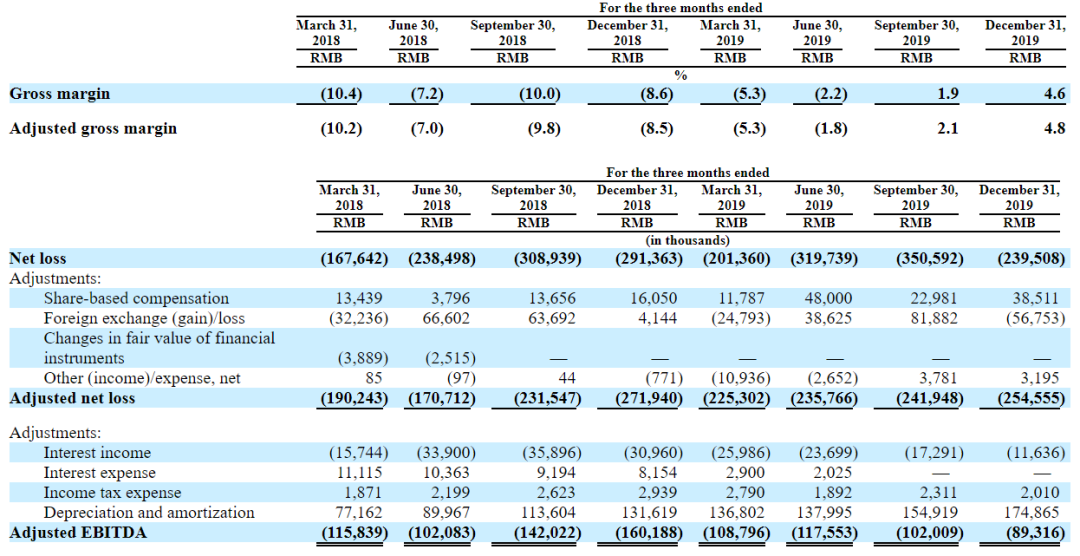

衡量现金流流入公司最好的指标是自由现金流,不过招股书没披露,加之计算自由现金流的方法有很多,我还是选择跳过这繁琐的工作,选择用调整后的EBITDA代替。EBITDA近似自由现金流,虽然依然有误差,不妨先用。

从金山云调整的EBITDA来看,折旧和摊销对现金流的影响是最大的,2019年的折旧和摊销为6.05亿元,2019年净亏损为11.61亿元,折旧和摊销占了净亏损52.11%。

来源:金山云招股书

从上图还能看到,金山云有不错的利息收入(虽然在调整EBITDA中属于抵减项)。因为云计算的商业模式是先收钱,因此可以运用这笔钱做一些短期投资,获得利息收入。从2018年开始,利息收入开始覆盖利息费用。在2019年下半年,没有产生利息费用,由此产生净利息收入的增加。

预计,随着金山云的规模变大,预收款增加,将提升净利息收入。

从比率来看,调整EBITDA比率不断优化,从2018年一季度的-26.6%提升至2019年四季度的-7.6%。

来源:金山云招股书

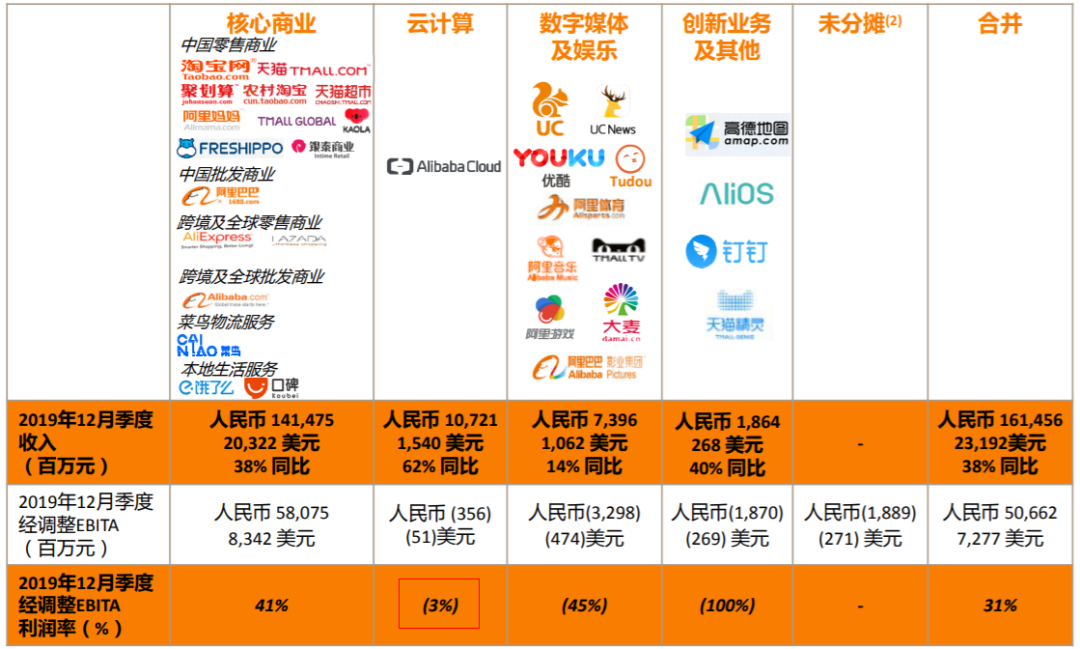

这让我想起了阿里云的情况,2019年四季度阿里云的调整EBITDA为-3%。

来源:阿里巴巴2019年12月季度财报

虽然金山云的盈利能力逊色于阿里云,不过差距并不会很大。

看到这里,不少人会想到,金山云相比于阿里云有什么竞争优势。有些人可能会觉得金山云是独立云计算公司,阿里云虽然规模大,但是如果用了阿里云,就等于站队阿里系,这样可能会受到腾讯系的排斥。

如果说,在应用上阿里云和腾讯云有可能会不兼容,但受到排斥,我认为不太可能,毕竟都是打开门做生意的。

但是还有一个问题值得我们思考,是不是规模大,就一定能提供全面的服务呢?

在招股书的客户案例中,B站从2017年6月成为金山云的客户。我们都知道,腾讯和阿里都相继投资了B站,不过B站依旧继续用金山云。说明站队的逻辑站不住脚,也说明金山云即使面对腾讯云和阿里云,也有客户粘性。

来源:金山云招股书

最后,不妨利用阿里云的数据给金山云估值一下。

2019年5月份有新闻称阿里云最新估值为710亿美元,假定该估值在2019年没发生变化。2019年阿里云收入355.25亿元,市销率14倍。

2019年金山云总收入39.6亿元,配上14倍的市销率,大概79亿美元的市值。

瞄一眼金山云现在的市值,不到50亿美元,似乎明白前两天金山云为什么大涨了。但是有个事实也需要注意的,阿里云的估值来自一级市场,一级市场的估值和二级市场向来有比较大的差别。即使是明星公司,在IPO后,大部分会出现一段杀估值的行情。

Facebook初上市4个月下跌54%,阿里巴巴在美初上市一年下跌32%,苹果初上市半年下跌35%,包括同是“雷布斯”旗下的小米初上市4个月下跌50%。我称这种为资本市场的洗礼。

在差的估值买入好公司,投资者获得不了好的回报。金山云会向阿里云的估值靠拢,还是像其他明星公司那样杀估值?我认为,即使向阿里估值靠拢,空间也不多了,倒是杀估值的空间不少。$小米集团-W(01810)$ $阿里巴巴(BABA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56