九毛九上市?浅谈太二网红店火热背后的冷思考

市传九毛九国际将于下星期一开始招股,集资估计约十五亿,保荐人为招银国际。旗下的“太二”餐饮连锁店更是国内知名的网红店,火热的“太二”在圣诞前夕给公司这次招股添上浓厚气氛。揭开热闹的面纱,九毛九上市背后有哪些我们忽略的冷思考呢?$九毛九(90019)$

1公司介绍:华南餐饮龙头,分店遍布全国

2018年,九毛九国际在中国所有中式快时尚餐饮企业中排名第三,于华南地区排名第一。目前公司共有269间自营餐厅及41间加盟餐厅,覆盖中国31个城市,遍及十一个省份四个直辖市。

公司的历史可以追溯到1995年,创始人管先生在海南海口开设其首家面馆。2005年,管先生正式以“九毛九”品牌经营餐厅。2010年,公司开始在华南地区的购物中心开设分店,开始连锁扩张。随后公司餐厅网络开始快速扩张。

2019年,公司餐厅总数超过300家,并于8月28日向港交所递交招股书,拟在香港主板上市。

公司的实际控制人是管毅宏先生,其通过GYH BVI持有61.4%的公司股份。第二大股东是上海领悟,和谐天成是上海领悟的普通合伙人,而和谐天成是与IDG为了管理和谐成长投资基金而设立的管理公司,其实际控制人林栋梁和杨飞是IDG的合伙人。MT BVI和MX BVI主要系公司的雇员持股平台。高德福、黄琴、叶尚英和符勇为独立的第三方。

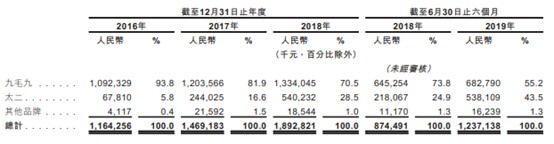

公司的收入来自按品牌划分的三个部分,即九毛九、太二及所有其他品牌。九毛九及太二为公司的两个主力品牌,所产生收入占往绩记录期间公司总收入超过98%。

△图源:招股书

2业绩表现:财报亮眼,纯利较高

九毛九产生的收入由2016年的人民币1,092.3百万元增长至2018年度人民币1,334.0百万元,复合年增长率达到10.5%。

以2018年收入计算,太二在中国所有酸菜鱼餐厅中排名第一。截止最后可行日期,公司已在中国经营98家太二餐厅,太二产生的收入由2016年的人民币67.8百万元增长至2018年度人民币540.2百万元,复合年增长率达到182.3%

△图源:招股书

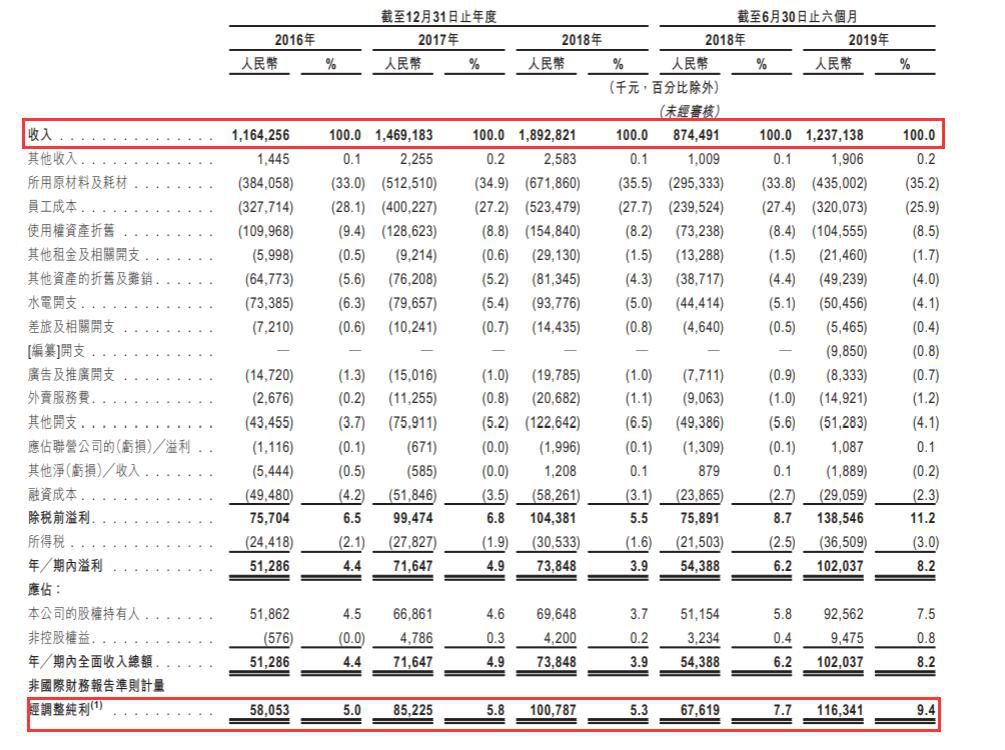

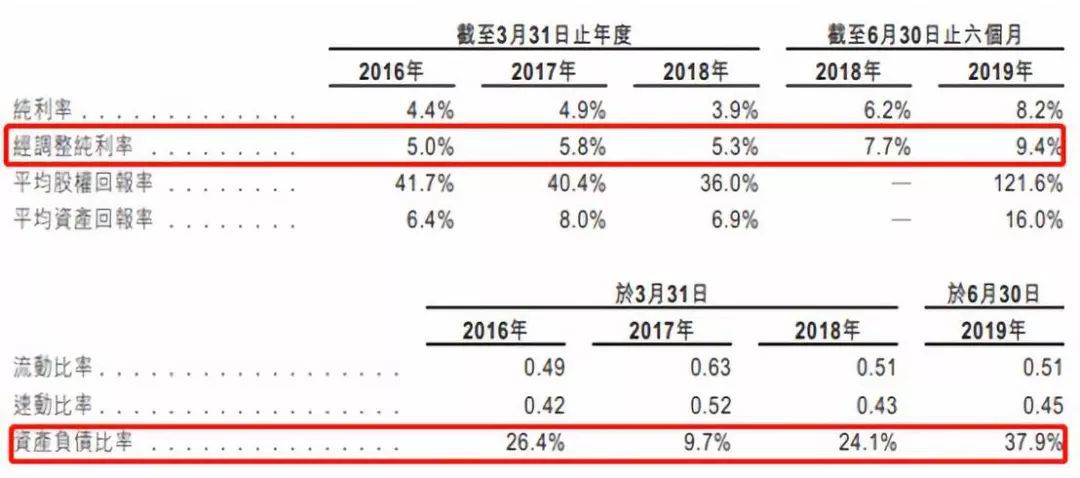

公司的经调整纯利由2016年的人民币58.1百万元增加46.8%至2017年的人民币85.2百万元,并进一步增加18.3%至2018年的人民币100.8百万元,年复合增长率为31.8%。

△图源:招股书

截至2016年、2017年及2018年12月31日止年度及截至2018年及2019年6月30日止六个月,公司的经调整纯利率分别为5%,5.8%,5.3%。

公司的经调整纯利率由截至2018年6月30日止六个月的7.7%增加至截至2019年6月30日止六个月的9.4%,主要是由于太二因其业务模式而拥有较高经营利润率所致。

3行业前景:市场广阔,产品单一

据弗若斯特沙利文资料,2014年至2018年,中国中式快时尚餐饮市场的总收入由743亿元人民币(单位下同)增长至1815亿元,复合年均增长率高达25%。预计2018年至2024年的市场规模将以20.3%的复合年均增长率达到5502亿元。

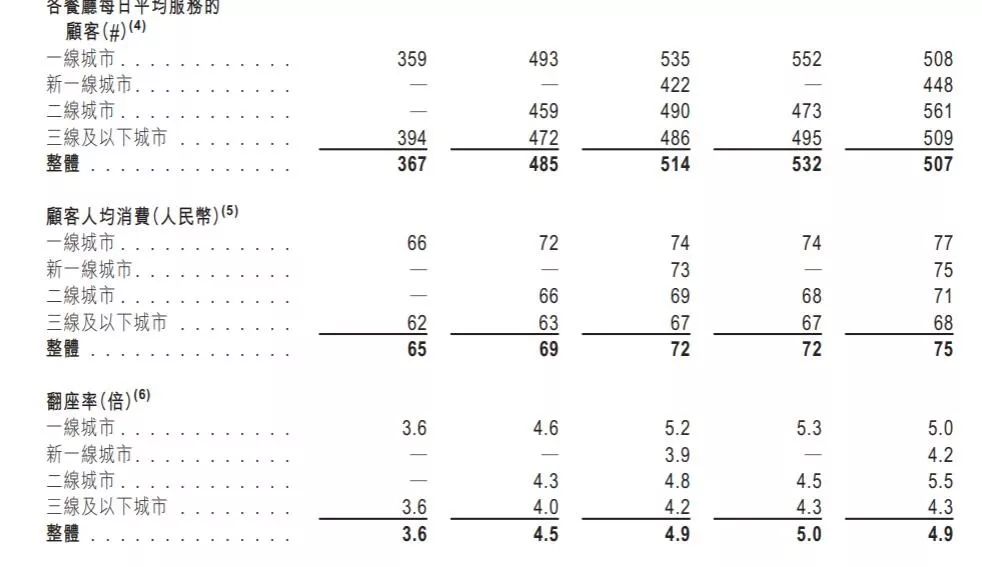

不过,相对行业增长而言,九毛九的业绩增长已经开始出现疲态。2019年上半年,九毛九品牌实现收入6.83亿元,增幅下降至5.8%;2019年上半年九毛九实现净利润1.24亿元,增幅下降至6.2%。与此同时,九毛九餐厅的翻座率表现并不十分抢眼,2016年为2.5倍,此后呈下降趋势,2019年上半年下降到2.3倍。

△图源:招股书

招股书显示,九毛九国际旗下品牌开店扩张。其中。2019年至2021年九毛九的年均开店数只有18家,而太二酸菜鱼的年均开店数将高达80家,九毛九国际未来的发展重点在哪里,已显露无余。然而,无论根据过往业绩还是行业发展的预期,太二能否长久“二”下去?

△图源:招股书

太二的特色菜品是老坛酸菜鱼,餐厅包括小吃配菜在内菜品数量只有20余种,远远少于九毛九的60-80个菜品;顾客通过扫码便可实现点餐和结账;就餐期间店员除了提供餐具和上菜没有其他服务;结账不收取茶位费,纸巾也不单独收费。

简单,应当是太二成功的核心“密码”。但光靠简单就能吸引人气吗?恐怕值得商榷。

4延伸思考:警惕体验型消费

对于很多大众消费者来说酸菜鱼本身就是一道家常菜,因此吸引他们去太二消费的也许不是酸菜鱼本身,或许是“太二”这个好玩店名、店门口古怪的店规亦或是店员上菜时喊的口号。

△图源:网络

因此,如果多数消费者主要是受到好奇心的驱使才去光顾太二,就意味着在他们心中太二只是一家值得去体验的店,他们的消费也只是体验型消费。如果一语成谶,随着复购率的下滑,太二的盈利能力可能会打一些折扣。

当然目前来看,并不能断言太二的发展前景,原因是太二品牌自2015年成立以来尚不足四年时间。从2017年太二大爆发的年份算起更是不足两年。目前,太二的门店主要集中在一线城市,换言之,还有相当大市场的消费者的“好奇心”没有得到满足。更何况太二接近5倍的翻座率表明,它正处于“壮年”。

△图源:招股书

用管毅宏的话来说,既然做了让各品牌在水里游。既然如此就且行且观察,太二究竟能成为“游泳健将”还是最终倒在“沙滩”上。

【来源:综合自网络】

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56