中美对话再度开启,会如何影响下周原油走势?

情报来源:CMEGroup

相关标的:$FUT:WTI原油主连(CLmain)$ $FUT:小原油主连(QMmain)$

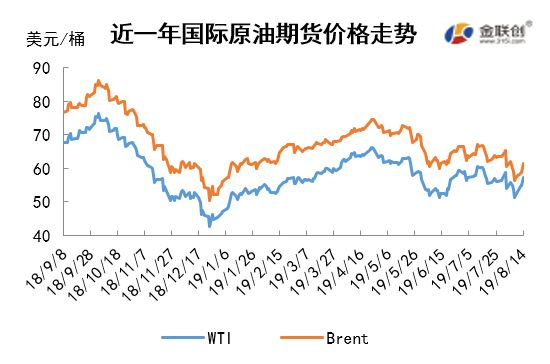

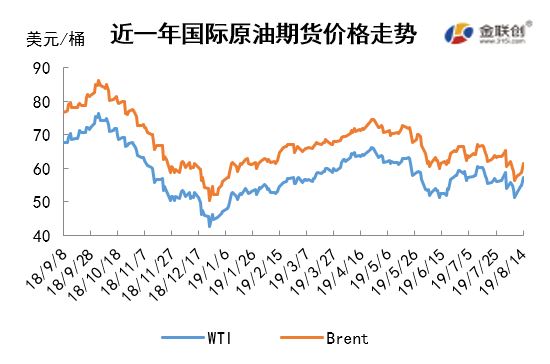

本周(8.8-8.14),国际原油期货价格呈现冲高回落走势,WTI与布伦特均价较上周涨跌不一,周内,提振原油上涨的主要有以下几点:

其一,美贸易会谈将再度重启的消息令市场情绪大为改善,中方就美方拟于9月1日对中国输美商品加征关税问题进行了严正交涉。双方约定在未来两周内再次通话,而美国贸易代表办公室(USTR)发布声明表示,部分对华加征关税延迟至12月15日。这令市场风险情绪得到很大释放,从而帮助原油等风险资产全线上涨;其二,OPEC潜在的减产预期也为油价提供了支撑,沙特将原油产量控制在1000万桶/日下方。近来数月沙特原油出口一直不足700万桶/日,并明确表态7月和8月该国原油出口将会继续低于700万桶/日,从而避免原油库存的不断攀升。

当前原油市场虽然受中美贸易重启贸易协商消息的提振,市场情绪有所好转,但是考虑到双方至今未能达成和解,市场乐观态度有限,由于经济前景不佳导致的原油利空预期仍旧持续施压油价,在一定程度上限制了原油的反弹幅度。

第二章 原油期货市场影响因素分析供需因素

本周(8.8-8.14),供应面,美国原油库存持续两周增加,令油价承压。但是OPEC稳定油价的决心,对市场心态起到了较好的支撑作用。需求面,受到中美贸易关系的影响,全球经济形势依旧不容乐观,从而制约了原油需求的增长。美国方面由于正值石油消费旺季,因此成品油需求有所增加,但不足以抵消全球经济不景气的负面影响。

美国库存变化情况

美国原油库存连续两周增加,然而上周美国汽油库存和馏分油库存全面下降。

美国能源信息署数据显示,截止8月9日当周,美国原油库存量4.4051亿桶,比前一周增长158万桶;美国汽油库存总量2.3376亿桶,比前一周下降141万桶;馏分油库存量为1.35513亿桶,比前一周下降194万桶。原油库存比去年同期高6.4%;比过去五年同期高约3%;汽油库存比去年同期高0.3%;比过去五年同期高4%;馏份油库存比去年同期高5.1%,比过去五年同期低约3%。美国商业石油库存总量增长241万桶。美国炼厂加工总量平均每天1730.2万桶,比前一周减少47.5万桶;炼油厂开工率94.8%,比前一周下降1.6个百分点。上周美国原油进口量平均每天714.8万桶,比前一周增长48.5万桶,成品油日均进口量261.6桶,比前一周下降5.4万桶。备受关注的美国俄克拉荷马州库欣地区原油库存4482.1万桶,比前周减少254万桶。

截止8月9日当周,美国原油出口量日均268.3万桶,比前周每日出口量增加81.8万桶,比去年同期日均出口量增加109.1万桶,过去的四周,美国原油日均出口量260.4万桶,比去年同期增加40.1%。今年以来美国原油日均出口283万桶,比去年同期增加55.1%。过去的一周,美国原油净进口量日均503.1万桶,比前周减少25.2万桶。

基金持仓情况

投机商在纽约商品交易所轻质原油期货中持有的净多头减少3%。美国商品期货管理委员会最新统计,截止8月6日当周,纽约商品交易所原油期货中持仓量2070210手,增加1138手。大型投机商在纽约商品交易所原油期货中持有净多头375641手,比前一周减少11650手。其中持有多头540924手,比前一周增加686手;持有空头165283手,增加12336手。

截至8月6日当周,WTI原油期货的总持仓、多头及空头持续两周反弹,而净多头仓位则第三周保持下滑。由于空头部位的增幅仅为686手,而多头的增幅则高达12336手,导致当周WTI的多空比继续下降至3.27,环比下跌0.26或7.35%。

全球贸易风险因素因美国的反复态度而再度增加,在中美第十二轮经贸磋商结束后,美国方面表示将继续对中国加征关税,令中美关系降至冰点。受此影响,WTI的返场资金基本都投注到了空头仓上,令净持仓量下滑明显,这也导致了油价处于阴跌的状态中。

第三章 原油期货市场走势预测

技术图上,NYMEX主力合约原油价格在当周(8.8-8.14)先扬后抑,主流价52.54-57.10美元/桶。对油价起到提振作用的,

一是中美重启贸易会谈,美国将部分产品关税加征推迟到12月;二是OPEC表示将会维持油价与供需平衡。对油价起到打压作用的,一是外媒误读中国和德国刚刚发布的经济数据,误导市场对经济增长减缓担忧;二是美国原油库存持续两周增加。截至15日,WTI报收55.23美元/桶,环比上涨4.14美元/桶或8.1%;当周WTI的均价为54.86美元/桶,环比上涨1.06美元/桶或1.97%。从形态上来看,WTI的KDJ指标线在弱势区在中轴线附近形成胶着延伸,表明油价观望;MACD指标线在弱势区平行延伸,绿色动能柱稳定,标志着油价处于震荡阶段。

从投机面来看,投机商在纽约商品交易所轻质原油期货中持有的净多头减少3%。本周,美国方面,公布的经济数据喜忧参半,虽然美国的CPI和小型企业信心指数有所回升,但2年和10年国债收益率的倒挂,抵消了前两项数据带来的利好情绪。欧元区方面,经济继续呈现恶化的现象,无论是欧元区的ZEW经济景气指数还是德国的该数据,都显示正在刷新低,这令欧元区的经济风险不断加剧。

本周(8.8-8.14),中美关系出现了缓和的迹象,商贸谈判有望重启,13日**中央政治局委员、国务院副总理、中美全面经济对话中方牵头人刘鹤应约与美国贸易代表莱特希泽、财政部长姆努钦通话。中方就美方拟于9月1日对中国输美商品加征关税问题进行了严正交涉,双方约定在未来两周内再次通话。此后,美国贸易代表办公室在一份声明中表示,对部分产品加征关税将被推迟到12月15日,其中包括“电脑、视频游戏机、某些玩具、电脑显示器,以及某些鞋类和服装产品”。鉴于对近期油价走软的担忧,欧佩克减产同盟表示将会采取行动阻止原油抛售,并继续维持减产的力度。此外沙特阿拉伯阿美石油公司重启上市计划,该公司称已经准备好最早将于明天初上市。

预计下周(8.15-8.21),WTI处于震荡阶段,来自经济的不确定因素是导致油价出现大幅波动的主要原因,在中美经济关系缓和的预期下,有助于油价的适度反弹。以WTI为例,预计下周的主流运行区间在54-58(均值56)美元/桶之间,环比上涨1.14美元/桶或2.08%。

而且从月差结构来看,WTI原油期货远期价格升水缩水,表明远期市场资源或有望抽紧;Brent原油期货远期价格升水扩大,表明近期市场相对乐观。从价差结构整体看,近期油价将以震荡为主。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56