铜价接近六万整数关口后,现货升水开始出现崩塌式下滑

一、上周COMEX铜市场回顾

上周铜价维持强势格局,美联储12月利率决议和鲍威尔讲话均符合市场预期,继续稳定了市场情绪,铜价在日内短暂的横盘后再度走高;周五铜价震荡上行,日间时段铜价在窄幅区间内震荡运行,进入晚间时段前后,中央经济工作会议的要点浮出水面,重点强调了政策的稳定与连续性,打消了市场对于政策急转弯的担忧,市场情绪较为riskon,工业品仍以上涨为主,铜价小幅反弹。

二、上周SHFE铜市场回顾

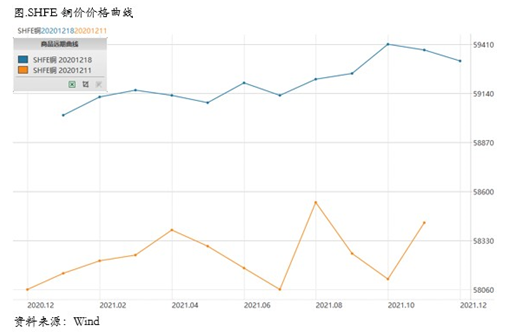

上上周铜价高位偏强运行,SHFE铜价接近六万整数关口,在铜价上涨之后,国内现货升水出现了崩塌式的下滑,但我们认为这可能并不能完全理解为需求的崩塌,升水的大幅回落与近月合约的移仓换月、临近年底贸易商持货意愿降低等客观因素密不可分,从精废价差来看,上周整体仍然有所走阔,尤其是周五精废价差回到了7月份的高位水平,或将再次影响精铜消费,当然由于国内废铜供应有限,影响量可能相对较小。从库存而言,上周SHFE以及广东地区社会库存依然出现了下降,本周去库可能会受到一定影响,整体而言短期基本面中性偏空。从宏观格局来看,年底前利多因素基本释放结束,11月经济数据、经济工作会议、美国救助计划、疫苗推进等等,需要注意宏观层面出现不及预期的可能,比如疫苗推进进度的缓慢、病毒的变异、疫苗的效果、欧洲国家可能的更严格的封城等等。我们仍旧认为目前铜价处于一个低波动、高拥挤度、阶段性估值不算低的格局,加之其他工业品近期涨幅较大,一旦出现较强的外生变量的负面影响,或将出现较快速的回调,因此从节奏上需要注意回调风险。

三、国内外市场跨市套利策略

上周SHFE/COMEX比价运行重心震荡运行,没有明显趋势,全周围绕7.4如今运行。近来我们对于比价一直持有正套逻辑的观点,虽然上周比价缺乏趋势,但是我们仍然维持这样额观点。铜价的外强内弱、美元指数的大幅下挫是导致比价一路走低的主要原因。目前来看,虽然比价回落、进口铜的亏损有所扩大,但是我们仍然不建议介入反套。目前国内精炼铜消费仍然没有从淡季特点中走出,库存去化压力增大,升水回落,单月高进口可能仍然没有结束,9月精铜进口量仍然处于相对高位。这至少意味着两点:如果是真实进口,那么目前国内供应压力太大,需求时间去消化;如果是融资进口,那么目前的进口比价是偏高的,没有理由继续做反套给融资商送钱。除此之外,目前美元指数可能进入新的下行阶段、人民币被迫升值,以及伦敦和上海的价差结构,均不太支持长期持有反套头寸,如果需求在年末有增加可能有机会博一个短线的反套窗口,但是总体从中期来看正套似乎更符合逻辑:国内进口高增长,海外供应压力减弱,后期全面复工复产,海外低库存高需求,因此应该考虑正套为主,当然在近期比价持续走弱之后,本周不建议新建正套头寸。

$黄铜主连(HGmain)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56