客户增长停滞与预算优化:解析Snowflake的“双重增长瓶颈”

疫情期间,Snowflake曾以超20倍收入估值倍数成为市场宠儿,但2024年IT预算优化和客户增长停滞的“双重增长瓶颈”使其迅速滑落,关税恐慌进一步加剧股价下跌。有外国分析师认为,尽管长期业务潜力仍被看好,但短期需求波动、同行估值调整及地缘政治风险使其面临估值压力。

作者:Gary Alexander

近期市场波动对许多动量股造成了巨大冲击,而Snowflake或许是科技公司中跌落神坛最快、最惨的一个。

在疫情期间,Snowflake是市场上最热门的交易之一,其估值倍数经常超过收入的20倍。然而,即使在与关税相关的焦虑出现之前,Snowflake在2024年就已经开始下滑,因为其他成长型股票反弹,而IT预算的调整影响了其使用率,并损害了其增长趋势。

关税恐慌使Snowflake进一步下跌,投资者担心全球经济疲软将促使企业在IT支出上更加节俭。然而,Snowflake从年初至今的高点190美元以上下跌了约25%(仍远低于疫情时期的高点390美元以上),有多少风险已经被定价?或许还远远不够。

自1月以后,Snowflake的股价进一步下跌:但其增长率以及对未来一年增长的预期也有所下降。虽然Snowflake业务的长期实力令人信服,但该公司在短期内极易受到需求波动趋势的影响。除此之外,最近的市场调整使其许多同行成为了真正的价值股。Snowflake可能更便宜了,但相对于软件行业那些遭受重创的同行来说,并不是这样。此外,由于其高度可变的基于消费的定价模式,Snowflake可能会因最近的地缘政治动荡而下调其2026财年的预期。

估值是投资者对这只股票最大的不满,让我们从Snowflake相对于最新预期的交易情况开始。以当前接近145美元的股价,Snowflake的市值为482.3亿美元。在扣除Snowflake最新资产负债表上的53亿美元现金和22.7亿美元可转换债务后,公司的企业价值为452亿美元。

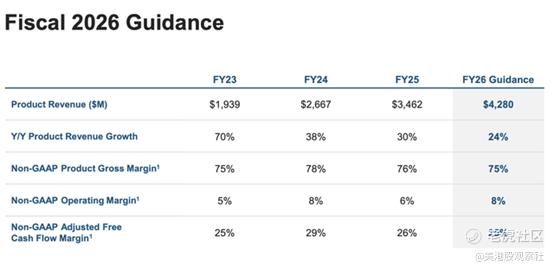

与此同时,对于2026财年(Snowflake在2026年1月结束的财年),管理层预计产品收入为42.8亿美元,同比增长24%——而产品收入通常占公司总收入的95-96%。而华尔街预计2026财年的总收入为44.8亿美元,同样同比增长24%。这使得Snowflake的估值为2026财年收入的10.0倍企业价值。

在软件行业,两位数的收入倍数已经成为例外,而不是常态——与疫情时代不同。Snowflake的多头可以试图争辩说,公司20%出头的增长率证明了高倍数的合理性——但问题是这种增长速度能否持续。

提醒一下,Snowflake是少数几家坚持其不是SaaS商业模式的软件公司之一。它根据客户实际消耗的数据量向客户收费,而不是像Salesforce或Workday这样的大多数软件产品,它们按月、按人头收费(通常被称为基于座位的定价模式)。

结果是Snowflake的需求实际上相当有弹性。Snowflake本身并没有受到任何直接的关税影响——但其客户群肯定受到了。我们已经在2025财年看到了更严格的IT预算控制对Snowflake收入增长和净留存率的影响。令人担心的是,宏观经济逆风的加剧将增加对Snowflake的压力,并导致公司下调全年预期。再次强调,作为一个基于消费的公司,Snowflake的管理层对其收入管道的可见性比基于座位的软件产品要低。这在繁荣时期可能会带来更大的正面惊喜,但在困难时期则相反。

第四季度财报

现在让我们更详细地看一下Snowflake最新的季度结果。第四季度财报摘要如下:

Snowflake的收入在该季度同比增长27%,达到9.868亿美元,超出华尔街预期的9.563亿美元(同比增长23%),超出预期四个百分点。尽管收入超出预期,但投资者应谨慎观察一些令人担忧的信号。

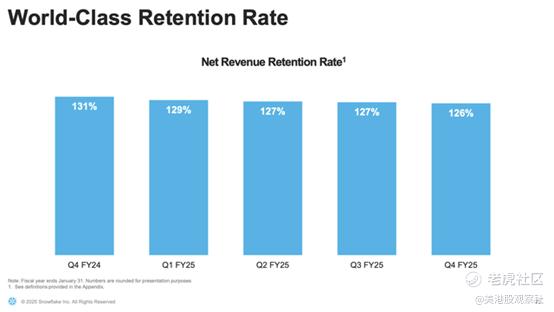

首先是公司净收入留存率的持续下滑,这表明Snowflake的客户在平台上增加支出的水平。高NRR是基于消费的软件产品的一个关键特征,虽然Snowflake的NRR相对于其他软件同行仍然较高,但呈下降趋势。下图显示第四季度NRR为126%,比第三季度的127%低一个百分点,比去年同期第四季度的131%低四个百分点。

再次强调,扩张是基于客户决定消耗更多数据和支出更多,这通常发生在公司投资基础设施项目或构建新应用时。而日历年第一季度则见证了消费者支出和商业信心的下滑。这预示着在2025财年伤害Snowflake的预算优化可能会延续到2026财年,进一步影响NRR。

另一个令人担忧的问题:客户扩张可能正在放缓。下图显示,Snowflake在第四季度环比增加了543个客户,总客户数达到11200个,但在更大的G2000细分市场中,Snowflake仅增加了3个净新客户。

这暴露了Snowflake的双重风险。现有客户的净扩张正在放缓,这是由宏观经济逆风和预算优化推动的——但公司的新业务引擎似乎也停滞不前。很可能这些趋势将显著改变Snowflake的增长轨迹,从而影响其估值倍数。

注意第一季度的放缓,以及Snowflake对成本削减的明显抵制

Snowflake的下一个主要催化剂将是其第一季度财报发布,预计在4月下旬的某个时候(尚未确定日期)。对于第一季度,公司预计产品收入增长将进一步放缓至21-22%,与第三季度相比,环比减速高达六个百分点。

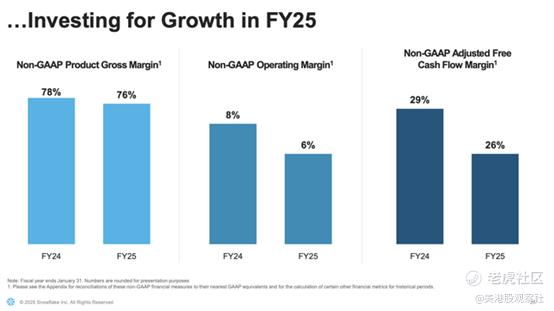

在预期的放缓中,还可以注意到Snowflake对成本削减的抵制。在2025财年,公司的员工人数增加到7800人,同比增长12%。这导致全年营业利润率下降到6%,比2024财年的8%低两个百分点:

通常,希望看到公司在增长放缓时期将重点转向盈利能力。Salesforce是最显著的例子:在通过收购和大规模招聘追逐多年增长后,Marc Benioff带领公司进行了180度的转向,现在专注于底线,从而实现了有意义的每股收益扩张。

Snowflake讨论了消除管理层级和利用人工智能自动化更多工作,但尚未看到任何改善其利润率的结果。Sridhar Ramaswamy,现在开始担任Snowflake首席执行官的第二年,在第四季度财报电话会议上指出,公司计划在2026财年进一步在工程和销售方面招聘:

>你还会看到我们在增长计划中强调严谨性和效率。明年我们的员工增长将集中在工程和销售团队,这些团队对收入有直接影响。我们正在内部使用人工智能以不可思议的方式提高效率。我们的团队能够比以往更快地获取大量数据和信息。正是我们在2025财年建立的这种运营严谨性,现在成为我们未来的生活方式,在投资增长的同时,对推动整个业务的效率有着狂热的专注。

在即将到来的第一季度财报发布中,我们应该关注公司关于效率计划的任何增量消息(或者更可能的是,缺乏此类消息)。目前,指导仅预计2026财年的经调整营业利润率为8%,这实际上只会使Snowflake回到2024财年的利润率水平。

总结

由于昂贵的估值倍数、增长放缓以及净收入留存率可能因客户支出减少而回落,以及快速招聘阻碍了利润率的提升,Snowflake在2025年面临任何与关税相关的宏观影响时显得非常不稳定。或许,底部还未出现。

$Snowflake(SNOW)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56