经济数据全面转好,30年国债后续机会如何把握?

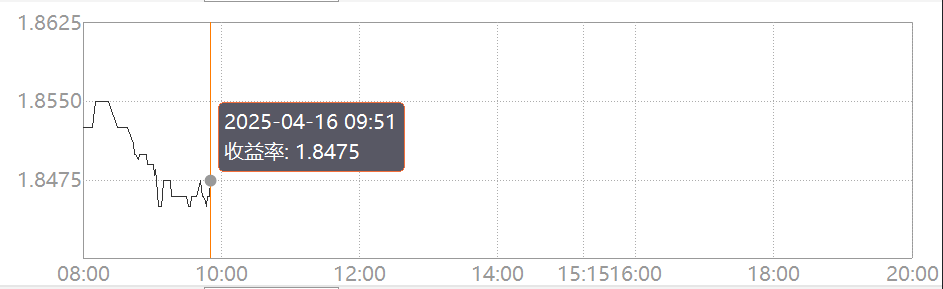

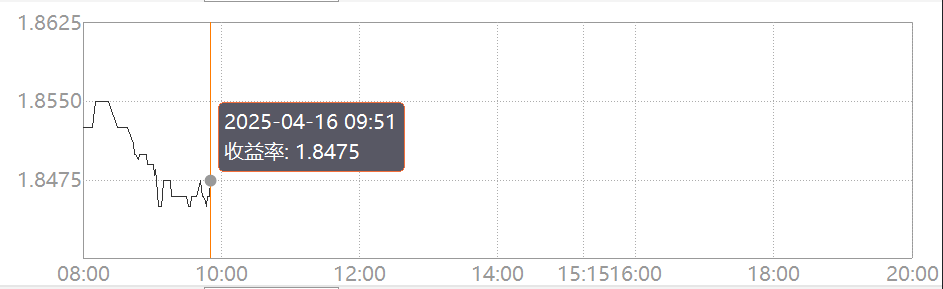

近期债券市场在经历连续几日的快速下行后,逐步回归震荡格局。4月16日,跟踪上证30年期国债指数的30年期国债ETF博时(511130)小幅上涨0.17%。

从消息面看,全球“毛衣”紧张局面一波三折,无论是美欧谈判的“零进展”还是美国政府限制英伟达芯片出售,都加剧了市场避险情绪,推动了黄金价格上行和30年期国债收益率下行。

图:三十年期国债收益率快速下行

数据来源:wind,截至2025.04.16

近期债券市场的震荡格局,与经济数据及外交政策密切相关。3月社融、进出口数据叠加对等关税政策影响,使得收益率的下行空间受限。

从基本面来看,3月新增社融58879亿元,同比多增10544亿元,大幅高于市场预期的47300亿元;3月新增人民币贷款36400亿元(含对非银金融机构贷款),同比多增5500亿元,同样大幅高于市场预期值的29250亿元(一致预期均来自WIND)。

进出口数据方面,美元口径下3月出口同比多增12.4%,大幅超出市场预期的3.5%;进口同比少增4.3%,与市场预期值基本持平。

这两个超预期的数据,证明了中国经济处于强力的复苏过程,让原本市场本月会出现双降的预期有所降温。同时从央妈借助有关专家认为的“择机降息降准”的三个条件:第一个条件:经济虚弱(3月数据证伪虚弱);第二个条件:财政加大支出(当前状态:紧钱包);第三个条件:A股大跌(当前并不在ICU,而是在KTV)。三个条件如今来看全都不符合,短期双降预期落空,导致更受预期管控的长端债券陷入盘整。

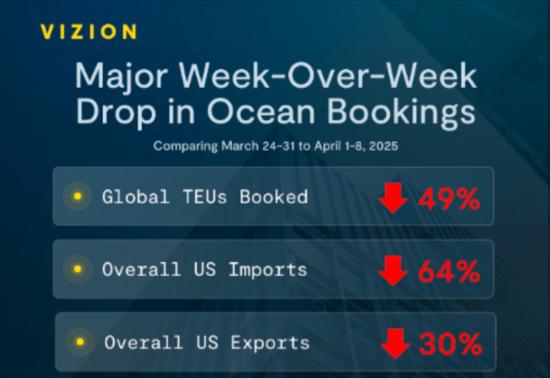

对等关税的影响:外需压力削弱经济复苏进度

货运数据公司Vizion最新发布报告显示:4月1日至8日,全球集装箱预订量环比下降49%,美国进口订单下降64%,中国预订量下跌36%。从关税落地第一周的情况我们可以管中窥豹,4月出口数据不会太美丽。

对于债市的直接利好是,企业信贷需求的下滑将会导致银行钱没处去,只能增配利率债。同时经济数据下滑财爸将会更大力的进行经济刺激,届时央妈必将通过双降来进行配合,大宽松时代或将到来。加上股市避险资金的流入,长端利率债未来可期。

机构观点:维持乐观

截至4月14日,本周已统计到的固收卖方观点中,偏多为13家,偏空2家,中性15家,其中:① 43%机构均持偏多态度,关键词:贸易博弈推动宽货币,扩内需是重点,但突破1.6%仍需增量信息,地方债供给压力可控;② 50%机构均持中性态度,关键词:财政政策可能率先加码,总量政策有望在4月政治局会议前后落地,市场风险偏好易变,长端可能因关税反复、Q1数据较好而偏震荡;③7%机构均持偏空态度,关键词:3月信贷超预期,货币当局“纠偏”有必要性。

技术面:前高附近套牢盘较多,利差接近极限

技术面来看,从3月18日开始,30年国债ETF博时(511130)快速上行,并逐步逼近前期高点。但美中不足,成交量有所回落,导致市场做多热情正在消退。

而从利率维度来看,当前30年期国债活跃券24特别国债06收益率已经来到1.8470%,而当前大行中长期存单在1.75%的位置,两者利差压缩到10个BP左右,已经是合理区间的下限了。

真正想要打破当前的利率下限桎梏,需要更强的预期出现。好消息是特朗普关税政策的不确定性及其对全球经济的外溢效应,正在为中国债券市场注入新的避险需求。当前债市震荡格局下,资金面改善与央行政策的平衡操作限制了收益率的上行空间,而外需压力的逐步显现则可能推动避险情绪升温。投资者可逢跌布局30年国债ETF博时(511130)分享降息周期带来的流动性红利。

产品风险等级:中低(此为管理人评级,具体销售以各代销机构评级为准)

风险提示:市场有风险,投资需谨慎。基金过往业绩不预示未来表现。基金不同于银行储蓄和债券等固定收益预期的金融工具,不同类型的基金风险收益情况不同,投资人既可能分享基金投资所产生的收益,也可能承担基金投资所带来的损失。基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证本基金一定盈利,也不保证收益,基金净值存在波动风险,基金管理人管理的其他基金业绩不构成对本基金业绩表现的保证,基金的过往业绩并不预示其未来表现。投资者应认真阅读《基金合同》、《招募说明书》及《产品概要》等法律文件,及时关注本公司出具的适当性意见,各销售机构关于适当性的意见不必然一致,本公司的适当性匹配意见并不表明对基金的风险和收益做出实质性判断或者保证。基金合同中关于基金风险收益特征与基金风险等级因考虑因素不同而存在差异。投资者应了解基金的风险收益情况,结合自身投资目的、期限、投资经验及风险承受能力谨慎决策并自行承担风险,不应采信不符合法律法规要求的销售行为及违规宣传推介材料。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56