苏宁环球2024年财报:营收微增0.36%,净利润下滑9.30%,医美业务成新亮点

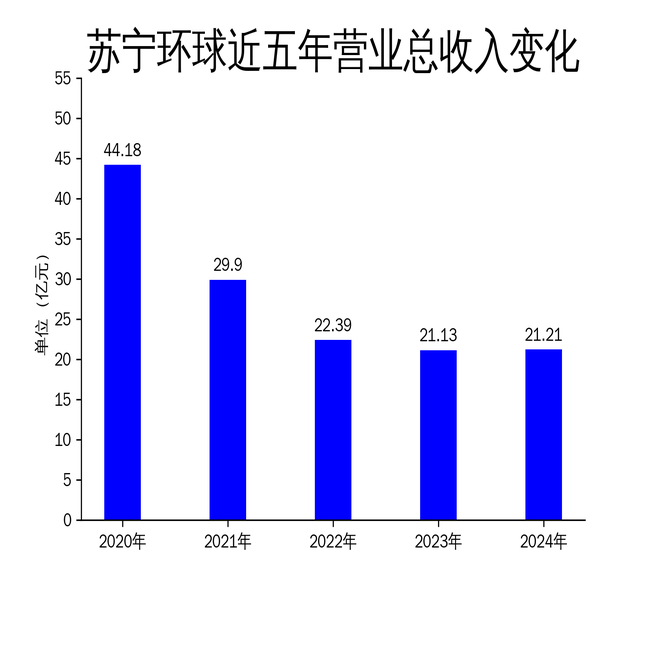

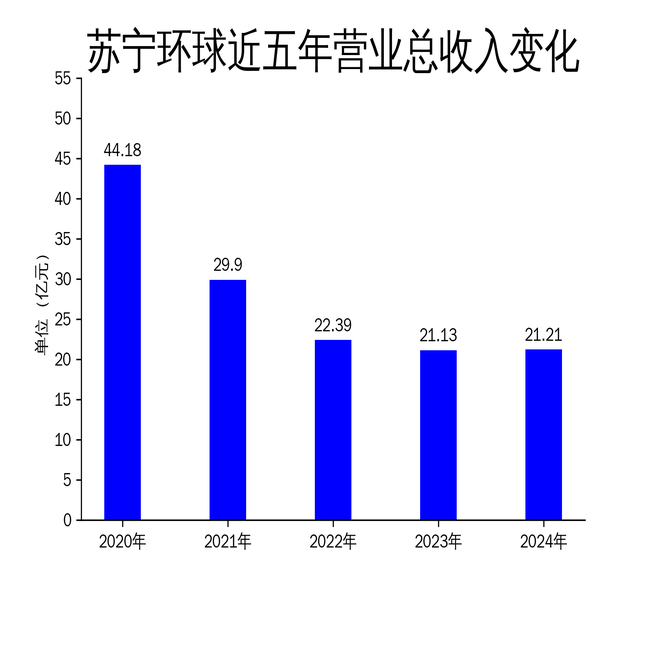

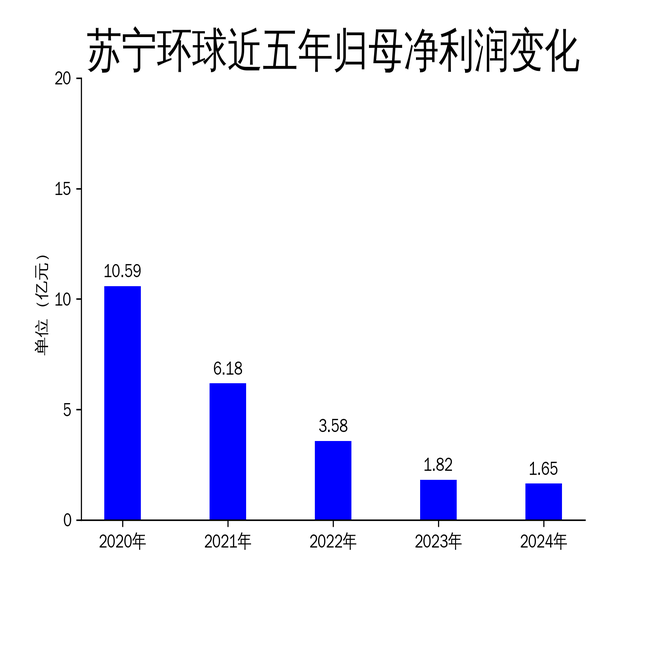

2025年4月15日,苏宁环球发布了2024年年报。报告显示,公司全年实现营业总收入21.21亿元,同比增长0.36%;归属净利润为1.65亿元,同比下降9.30%;扣非净利润为1.46亿元,同比大幅下降49.64%。尽管营收略有增长,但净利润的下滑显示出公司在经营效率方面面临挑战。苏宁环球主营业务为房地产开发与销售,同时积极拓展医美领域,力求通过双主业协同发展提升竞争力。

房地产业务:稳健但增长乏力

苏宁环球的房地产业务在2024年实现营业收入16.55亿元,同比增长2.74%。公司在长三角地区重点布局,凭借品牌影响力和行业积淀,保持了相对稳健的发展态势。南京滨江雅园和荣锦瑞府项目的销售表现良好,为公司提供了稳定的现金流支持。荣锦瑞府作为改善型品质楼盘的代表,二期、三期工程按计划推进,新开工面积达6万平方米。

然而,尽管房地产业务表现稳健,但整体增长乏力。报告期内,公司新增土地储备项目较少,土地储备规模未见显著扩大,这可能会对未来业务扩展形成制约。此外,房地产市场整体下行压力较大,公司如何在竞争激烈的市场中保持持续增长,仍需进一步观察。

医美业务:布局加速但贡献有限

苏宁环球在医美领域的布局加速,旗下“苏亚医美”品牌已形成六城六院的业务格局。2024年,医美业务实现营业收入1.79亿元,尽管规模较小,但显示出公司在这一领域的积极拓展。苏亚医美南京医院的开业进一步扩大了公司的医美版图,市场覆盖率和品牌影响力持续提升。

然而,医美业务对整体营收的贡献仍然有限,仅占总营收的8.4%。尽管公司在这一领域投入了大量资源,但短期内难以成为主要的利润增长点。此外,医美行业竞争激烈,如何在市场中脱颖而出,提升客户转化率和复购率,是公司未来需要重点解决的问题。

财务管理:稳健但分红压力大

苏宁环球在财务管理方面表现稳健,报告期末资产负债率仅为32.64%,有息负债主要为银行借款,资金使用成本较低,偿债风险可控。公司实施2023年度、2024年半年度利润分配,现金分红金额达2.43亿元,近三年累计分红7.53亿元,显示出公司对投资者的回报承诺。

然而,高比例的分红也带来了压力。2024年公司拟10派0.4元,派现额占净利润比例为73.49%,这一比例较高,可能会对公司的现金流和未来发展形成一定压力。如何在保持分红的同时,确保公司有足够的资金用于业务扩展和投资,是管理层需要平衡的关键问题。

总体来看,苏宁环球在2024年保持了相对稳健的发展态势,但净利润的下滑和医美业务的有限贡献显示出公司在多元化发展方面仍需进一步努力。未来,公司如何在房地产业务和医美业务之间实现更好的协同效应,提升整体盈利能力,将是其面临的主要挑战。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56