【深度分析】特斯拉2025年关税影响及估值展望

核心要点

· 关税影响:特朗普的关税政策导致电动车和能源存储成本上升,市场竞争加剧,同时中美两国的需求也在下降。

· 供应链风险:公司对中国的稀土和电池依赖程度较高,需加速本地化生产并多元化供应链,以应对相关挑战。

· 估值影响:根据我们的假设,如果电动车不提价,利润可能下降20%-25%,目标股价约为100美元;若通过提价缓解影响,目标股价可达215美元。

TradingKey - 特朗普对中国加征125%关税、对其他国家10%关税的政策对特斯拉的影响主要集中在电动车和储能两大核心业务上。电动车和储能2024年分别贡献总收入的79%和10%,也因其对全球供应链的高度依赖而对关税最为敏感。其他业务如太阳能、自动驾驶与AI、机器人等虽然也受到一定程度的影响,但由于收入贡献较小或仍处于发展初期,影响相对次要。

电动车业务:供应链与市场的双重压力

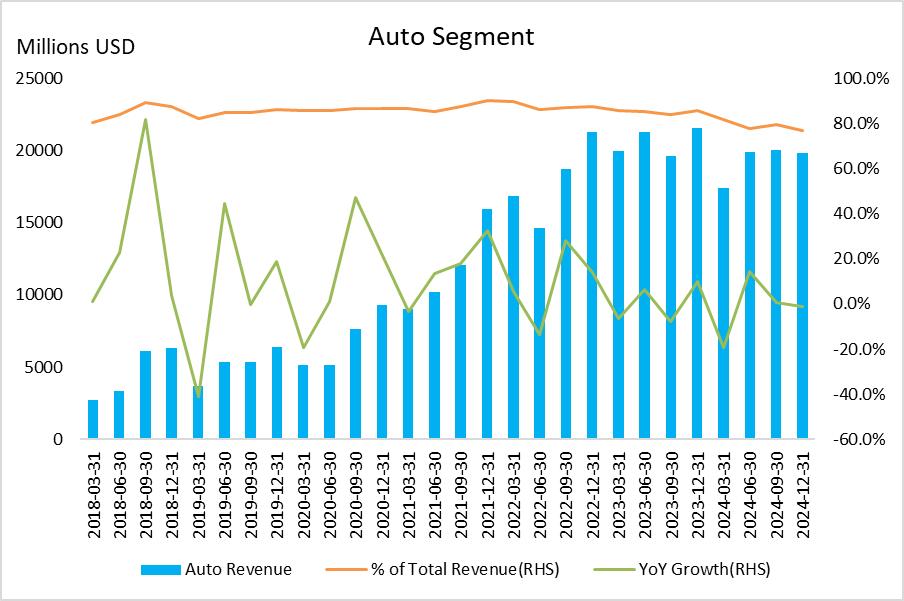

电动车是特斯拉的核心。2024年特斯拉全球交付了1,789,226辆,实现汽车相关收入770.7亿美元,占总收入的79%。2025年第一季度交付336,681辆,同比下降13%。特朗普关税政策对其影响主要体现在成本上升和市场竞争格局变化。

来源:Company Financials, TradingKey

1. 美国市场:本土化优势与零部件成本的博弈

2024年,特斯拉在美国交付了约63万辆汽车。这些车辆全部由弗里蒙特工厂和奥斯汀工厂生产,包括Model Y、Model 3、Model S、Model X和Cybertruck。2024年的销售分布大致为:Model Y有37万辆(60%)、Model 3有19万辆(31%)、Model S/X 有3.2万辆(5%)、Cybertruck 3.9万辆(6%)。

从2025年5月起,特朗普对汽车零部件征收25%的关税,中国商品则需缴纳125%的关税。由于特斯拉整车在美国生产,其整车不直接受到关税影响,但约30%的零部件从墨西哥等国家进口。2024年,特斯拉每辆车的平均收入为43,100美元,毛利率为18%,每辆车的平均成本约为35,342美元(43,100 × (1 - 18%))。其中,约30%的进口零部件(约10,0603美元)需缴纳25%的关税,这将导致每辆车的成本增加约2,650美元,总成本上升至37,993美元。

提价:

为抵消成本上升,特斯拉可能对主力车型提价。例如,Model Y长续航全轮驱动版售价可从48,990美元提高至50,000美元,Model 3后轮驱动版从38,990美元提高至40,000美元,平均涨幅约为2.6%。考虑7,500美元联邦税收抵免,Model Y有效售价从41,490美元升至42,500美元,Model 3从31,490美元至32,500美元。彭博社分析显示,特斯拉在美国市场的平均价格弹性约为-3.4,即价格上涨1%导致需求下降3.4%,这一高弹性反映出电动车市场对价格较为敏感,尤其是中端车型。预计2.6%的涨幅将导致需求减少约8.8%。

2025年假设:假设2025年美国销量本来是63万辆,下降8.8%至58万辆,假设Cybertruck增长挤占部分其他车型的份额:

· Model Y(60% → 58%, 337,440辆):提价至50,000美元。

· Model 3(31% → 30%, 173,280辆):提价至40,000美元。

· Model S/X(5%,29000辆):均价约100,000美元(Model S 94,990美元,X 99,990美元,含选装)。

· Cybertruck(6%增至7%,40600辆):均价约85,000美元(基础版79,990美元,全配99,990美元)。

考虑进减免的影响,2025汽车ASP为45350美元,美国销量从63万辆降至58万辆,,收入增加约9亿美元。

不提价:

2025年全球交付量预测为180万辆,美国交付量预测为60万辆,总成本增加约16亿美元(600,000 × 2,650美元),即使不涨价,短期内关税也会显著提高美国消费者的生活成本。首先受到影响的是汽车消费,消费者会减少或推迟购买新车。2025年第一季度美国电动车销量已同比下降10%,表明消费者推迟购车意愿增强。若保守点说2025年假设销量下降8.8%,收入损失约22.8亿美元(600,000 × 8.8% × 43,100美元)。

若不调整售价,美国市场毛利率将从18%降至约12%(43,100 - 37,993) ÷ 43,100),显著压缩利润。Model S/X和Cybertruck高价缓冲部分成本压力,但Model Y和Model 3销量占比大(90%),价格敏感度较高,整体毛利率下降仍对特斯拉财务构成显著挑战。

特斯拉的全球汽车业务毛利率将受美国市场影响。2025年全球交付预测180万辆,非美国市场无关税影响,保持18%毛利率,单车毛利7,758美元。美国市场若不涨价,毛利率降至12%,单车毛利5,107美元。全球总毛利从142亿美元降至124亿美元,整体毛利率约为15%。毛利损失的20亿美元可能限制特斯拉在全自动驾驶技术、低成本车型研发或工厂扩建上的投入。

来源:TradingKey

尽管如此,竞争对手如福特Mustang Mach-E和雪佛兰Equinox EV因整车从墨西哥进口,需承担25%关税,成本增加约2000-3000美元,基于CIF价格33,600-43,995美元,USMCA合规部分免税。所以相比特斯拉大部分在美国生产就显得劣势了,特斯拉的本土化优势使其市场份额可能进一步扩大至50%以上。但若特斯拉不涨价,利润压缩将削弱其资本投入能力,影响长期竞争力。

来源:Yahoo Finance, TradingKey

2. 中国市场:报复性关税与竞争加剧

上海工厂是特斯拉全球生产重心,2024年特斯拉上海超级工厂的交付量超过91.6万辆,其中中国大陆交付量66万量,占上海工厂交付量的72%,同时占特斯拉全球交付量的36.7%,其余约26万辆出口至欧洲、澳大利亚、东南亚,南美等地,约占上海工厂交付量的28%,支持特斯拉全球供应链。

由于上海工厂以本地生产为主,美国对中国商品加征125%关税不直接影响本土销售,但中国自2025年4月10日起对美国商品加征125%关税,冲击美国出口至中国的Model S和Model X,2024年约5万辆。Model S和Model X是特斯拉从美国弗里蒙特工厂生产并出口至中国的高端车型,与上海工厂生产的Model 3和Model Y不同。以平均售价10万美元计,行业估计其生产成本约为7万美元,毛利3万美元/辆。中国125%关税使每辆车税费增加8.75万美元(70,000 × 125%)。若特斯拉部分转嫁关税(如50%),售价从10万美元升至15万美元,涨幅50%。根据高端车型价格弹性约为-1.5计算,需求下降75%(50% × 1.5),销量从5万辆降至1. 25万辆。收入从5亿美元降至1.875亿美元(12,500 × 15万),损失约3.125亿美元;毛利从1.5亿美元降至0.375亿美元(12,500 × 3,000),损失1. 125亿美元。这一影响仅限于进口高端车型,上海工厂生产的Model 3和Model Y因本地化生产未受直接冲击。

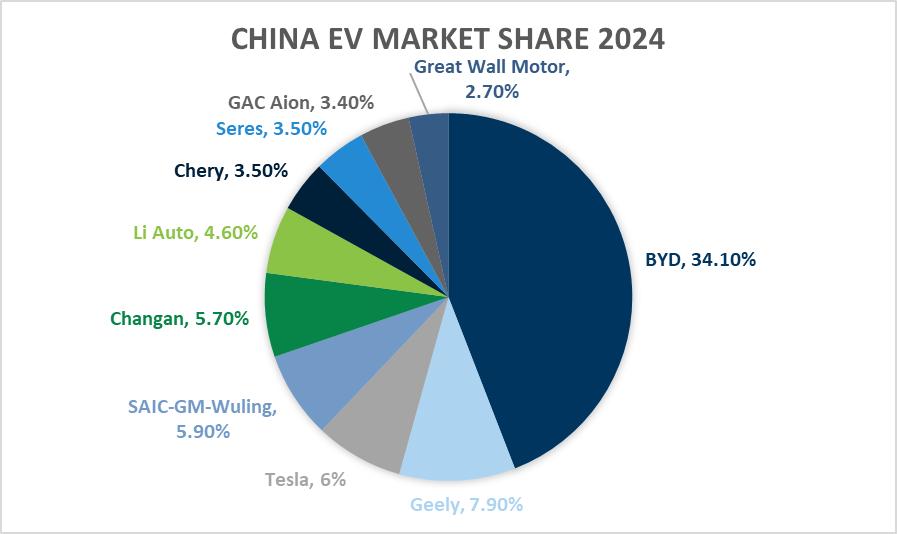

更重要的是,中国市场的更大挑战在于竞争加剧和潜在的消费者情绪变化。比亚迪2025年预计超越特斯拉成为全球纯电动车领导者,其销量在2024年已达427万辆,其中纯电动车177万辆,接近特斯拉全球交付量179万辆。在中国,比亚迪2025年第一季度交付416,388辆,同比增长39%,相比之下,特斯拉同期在华交付量为172,754辆,同比下降21.8%,已显现疲态。特斯拉在华市场份额从2023年的7.8%降至2024年的6%,本土品牌凭借低价(如比亚迪海鸥起售价19,267美元对比Model 3的32,661美元)和技术优势持续挤占空间。

来源:CPCA, TradingKey

上海工厂零部件国产化率虽超90%,但中美贸易战升级可能引发消费者对美国品牌的抵制情绪,特斯拉首席执行官埃隆·马斯克近年来与美国政府的互动,在中国社交媒体上引发了部分争议,一些消费者开始质疑其美国品牌定位,2025年3月上海地区特斯拉门店客流量同比下降约15%,显示消费者信心波动。与此同时,特斯拉高度依赖中国市场,并通过上海工厂本地化生产巩固市场地位。但贸易摩擦可能放大消费者对品牌双重身份的敏感性,特斯拉的价格劣势在贸易战背景下被放大,消费者可能因经济压力更倾向本土品牌。若贸易摩擦持续,外贸企业受创可能削弱中产消费者购买力,间接抑制特斯拉需求。若此趋势持续,特斯拉在华销量可能从2024年的66万辆下降5%-10%,至63万到59万辆,按平均单车收入43,100美元计算,这一下降将导致收入损失13亿至30亿美元。

3. 供应链风险:稀土与电池

电动车电池占特斯拉单车成本约40%,约14,000美元。特斯拉全球供应链依赖中国稀土,而中国控制全球90%的稀土供应,以及宁德时代等供应商。2025年预计上海工厂交付92.7万辆,使用CATL LFP电池,本地化率超90%,但仍需中国稀土原料。电池成本中,原材料约60%(8,500美元),稀土相关占30%(2,550美元)。若中国因贸易战限制稀土出口至美国,全球稀土价格可能上涨50%,非上海工厂(873,000辆)成本增1,275美元/辆,支出增11亿美元。上海工厂因中国优先保障本地供应,稀土价格或微涨10%(255美元/辆),支出增2.4亿美元,全球总支出约13.4亿美元;若稀土积压导致国内降价10%(-255美元/辆),上海节省2.4亿美元,全球支出增加降至8.6亿美元。

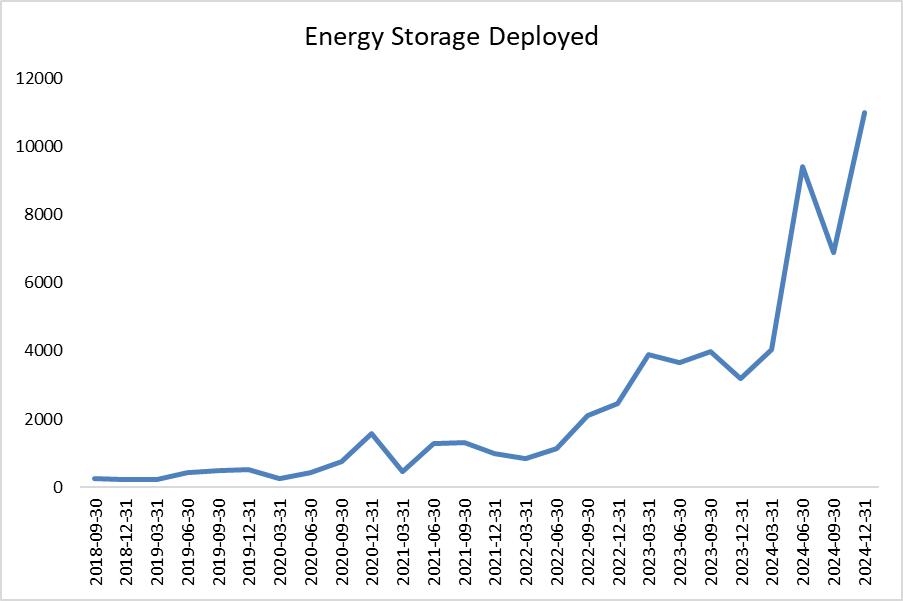

储能业务:供应链依赖与转型压力

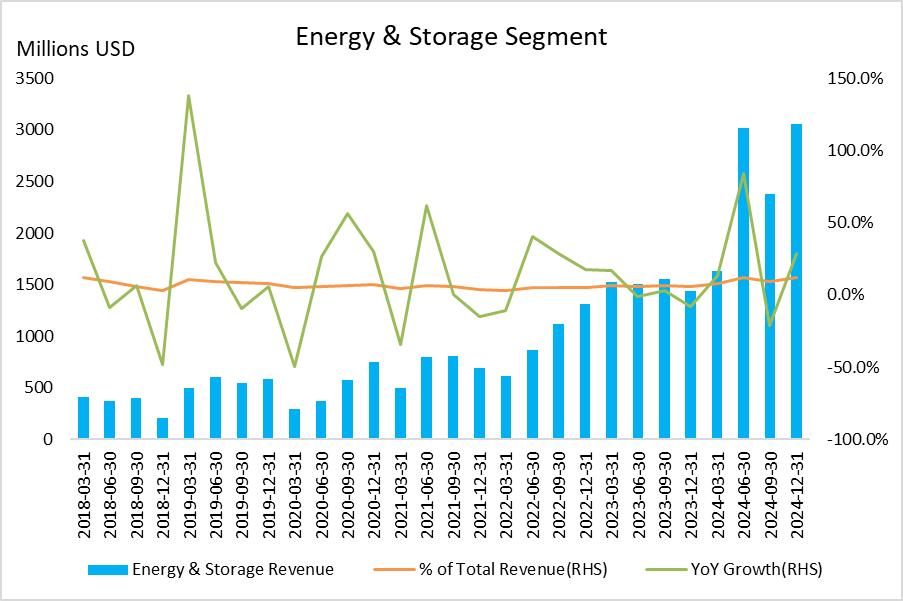

储能是特斯拉增长最快的业务,2024年部署31.4 GWh,收入100亿美元,同比增长67%,占总收入10%。2025年第一季度部署10.4 GWh,显示持续势头。特斯拉储能产品高度依赖中国电池供应链,尤其是宁德时代(CATL)的磷酸铁锂(LFP)电池,但上海Megafactory不直接出口美国,美国Lathrop Megafactory的电池采购多元化,125%对华关税的直接影响有限。CATL计划在美国建厂可能带来成本变化,特斯拉需调整供应链以维持利润和竞争力。

来源:Company Financials, TradingKey

来源:Company Financials, TradingKey

1.成本暴增与利润压缩

特斯拉储能产品Megapack 和 Powerwall主要使用CATL的LFP电池,CATL是其核心供应商之一。上海Megafactory 2025年投产40 GWh,首批销往澳大利亚,后续供中国和亚太市场,每GWh电池成本约1.1亿美元,收入1.49亿美元/GWh,毛利率约为26%。上海工厂全用本地CATL电池,总成本44亿美元,毛利15.6亿美元,利润稳定且不受外部干扰。

美国Lathrop Megafactory 2024年产能40 GWh,供应美国市场。它的部分电池来自CATL,但不是直接从中国进口,而是通过CATL的海外工厂或合作伙伴在其他地区的生产,这些海外电池因运输等因素,成本略升至约1.3亿/GWh,收入2.5亿美元/GWh。2025年全球部署预计60 GWh,毛利约39.6亿美元,显示供应链目前的稳定性。

2.上海工厂的出口策略与稳定性

上海Megafactory 2025年产40 GWh,首批销往澳大利亚(1-2 GWh),后续主要供应中国(约10 GWh)和亚太市场(约29 GWh,如欧洲、澳大利亚、新西兰),无直接销美计划。其40 GWh全部使用本地CATL电池,成本和毛利稳定,总计15. 6亿美元。即使亚太市场面临10%普通关税,成本升至1.21亿美元/GWh,毛利仍达11.2亿美元,利润波动有限。上海工厂聚焦亚太市场,避免了美国市场的复杂性,保持了供应链和盈利的稳定性。即使CATL在美建厂调整产能分配,上海工厂的本地供应优先级预计不会受影响。

3.美国市场的竞争力与潜在压力

美国是特斯拉储能收入的最大市场,2024年贡献50亿美元,占总收入50%以上。每GWh收入约2. 5亿美元。特斯拉在美国有两座主要储能工厂:Lathrop Megafactory(2024年产能40 GWh)和内华达Gigafactory(10 GWh储能),共同供应美国市场。新规划的得州工厂预计2026年前难以达到20 GWh产能。Lathrop的部分电池来自CATL,但不是直接从中国进口,而是通过CATL的海外工厂或合作伙伴供应。例如,CATL在德国和匈牙利设有生产基地——德国工厂已投产(14 GWh),匈牙利工厂预计2025年底运营(100 GWh)。此外,马来西亚的电池可能是当地合作伙伴制造,而非CATL直接设厂。这些海外来源的电池成本因运输等因素略高于中国本土的1.1亿美元/GWh,达到约1.3亿美元/GWh。

CATL计划在美国密歇根州建厂,投资20亿美元,2026年投产。由于美国的人工和土地成本比中国高30%-50%,电池生产成本可能从1.1亿美元/GWh升至1.4亿-1.65亿美元/GWh。若特斯拉从CATL美国工厂采购,毛利将降至0.85亿美元/GWh,具体影响取决于采购量。与此同时,CATL的海外工厂或马来西亚等地生产的电池成本预计维持在1.3亿美元/GWh。若美国未来因地缘政治限制这些供应链,特斯拉可转向韩国LG化学(成本1.5亿美元/GWh)或自产4680电池,但利润仍会受压。全球部署60 GWh若因CATL在美成本上升,总体毛利可能从39.6亿降至33亿,压缩10%-15%。但长期看,其美国产能将支持特斯拉本地化,减少对中国供应链的依赖,降低地缘政治风险。为应对这一过渡期,特斯拉需加速得州工厂建设,确保供应链多元化,以维持储能业务的增长势头。

其他业务:影响有限

尽管电动车和储能首当其冲,其他业务也受关税波及,但影响相对较小,主要因收入贡献低或发展阶段限制。

1. 太阳能业务

2024年收入占不到2%。太阳能板依赖中国硅片(全球供应80%),125%关税使每瓦成本从0.2美元增至0.45美元,5GW部署成本增1. 25亿美元。但业务规模小,总体影响仅为总利润的0.6%。

2. 自动驾驶与AI

未单独披露收入,但依赖中国芯片和传感器,125%关税使每辆车硬件成本增750美元,100万辆车增7.5亿美元。由于FSD尚未大规模变现,影响主要体现在研发成本而非收入。

3. 机器人业务

Optimus项目2025年底试生产,预计1000台,每台成本因中国零部件关税增1.25万美元,总计1250万美元。初期无收入,影响仅限研发预算。

4. 充电网络与保险

充电网络2024年收入10亿美元,125%关税使5000个新充电桩成本增5000万美元;保险收入5亿美元,受电动车涨价间接影响。两者占收入比例低(1%和0.5%),影响微弱。

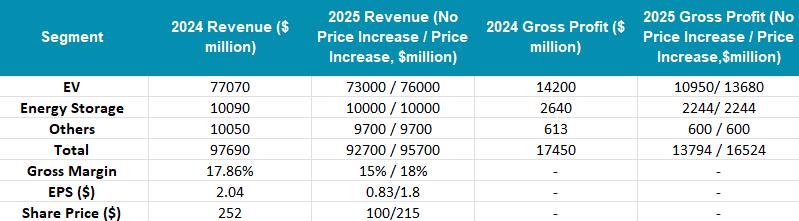

综合财务影响

来源:TradingKey

估值

当前市盈率为123倍,反映出市场对特斯拉作为概念股在2024年的高增长预期,尤其看好其在自动驾驶和储能领域的潜力。在2025年不涨价的情景下,总营收927亿美元,毛利润138亿美元,毛利率15%,由于关税成本上涨和中国市场竞争加剧,预计EPS为0.83美元,市盈率维持在120左右(市盈率维持120较为合理,因为特斯拉的估值更多基于长期技术前景而非短期毛利率波动,对概念股保持溢价),目标股价100美元。在涨价情景下,总营收957亿美元,毛利润165亿美元,毛利率18%(接近2024年水平),EPS 1.8美元,P/E维持120,目标股价215美元。

结论

特朗普125%对华关税和10%其他国家关税主要冲击特斯拉的电动车和储能业务。电动车因其收入占比高和全球供应链复杂性首当其冲,面临成本上升和市场竞争双重压力;储能作为增长引擎,因中国电池依赖遭受打击。其他业务虽受波及,但因规模小或未成熟,影响有限。特斯拉需通过本地化生产和市场调整应对,否则2025年利润可能缩水20%-25%,核心业务增长面临严峻挑战。短期来看股价有一定下行空间,但长期来看技术优势依然为特斯拉长期增长提供支撑。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56