明天大A迎2只新股申购,分别是江顺科技和众捷汽车,均来自江苏

兄弟姐妹们,明天大A将迎来2只新股申购!

格隆汇新股获悉,本周二(4月15日),可申购深主板新股江顺科技(001400.SZ)和创业板新股众捷汽车(301560.SZ)。

江顺科技本次发行价格为37.36元/股,对应发行市盈率15.32倍,低于行业平均市盈率29.52倍,低于“模具制造”细分行业平均静态市盈率31.73倍,公司此次发行保荐人是华泰联合证券股份有限公司。

江顺科技本次发行新股1500万股,全部为网上发行,预计募集资金总额为5.6亿元,扣除发行费用后,预计募集资金净额约为4.9亿元。网上申购每一个申购单位为500股,申购数量上限为1.5万股,顶格申购须配深市市值15万元。

众捷汽车本次发行价格为16.5元/股,对应发行市盈率21.3倍,低于行业平均市盈率27.16倍,低于同行业可比上市公司平均市盈率26.08倍,此次发行保荐人是天风证券股份有限公司。

众捷汽车本次发行新股3040万股,网上初始发行数量为729.6万股,预计募集资金总额为5.02亿元,扣除发行费用后,预计募集资金净额约为4.23亿元。网上申购每一个申购单位为500股,申购数量上限为7000股,顶格申购须配深市市值7万元。

近两年,A股打新赚钱效应较好,2024年100只上市新股中,仅1家在上市首日破发,破发率很低,而且上市首日平均涨幅达253%。

截至4月14日,2025年A股共有31家新股上市,上市首日全部收涨,首日收盘价平均涨幅为249.86%。

因此,投资者们在A股打中新股后,在上市首日卖出,赚钱的概率很大,因此建议积极参与申购。

接下来详细看一下明天申购的两只新股的基本情况。

01

江顺科技:总部位于江苏江阴,专注于铝型材挤压模具行业

江顺科技成立于2001年10月,2020年11月完成股改,公司总部位于江苏省江阴市。

此次发行前,张理罡合计控制公司59.95%的表决权,是公司的控股股东、实际控制人。

张理罡今年53岁,本科学历,高级经济师。1995年7月至1998年4月,他曾任广东省顺德市陈村镇人民政府团委书记;2001年10月创办公司的前身江顺有限,目前任公司总经理、董事长。

江顺科技主要从事铝型材挤压模具及配件、铝型材挤压配套设备、精密机械零部件等产品的研发、设计、生产和销售。

在铝型材挤压模具及挤压配套设备方面,江顺科技已与国内铝型材制造行业排名前列的知名企业如华建铝业、栋梁铝业、鑫铂股份(003038.SZ)、豪美新材(002988.SZ)、敏实集团、旭升集团(603305.SH)、兴发铝业(0098.HK),以及国外知名铝型材制造企业如WISPECO等建立了长期、稳定的合作关系。

在精密机械零部件产品方面,江顺科技的客户包括中车公司、滨海通达、布兰肯集团、庞巴迪集团等国内外知名企业。

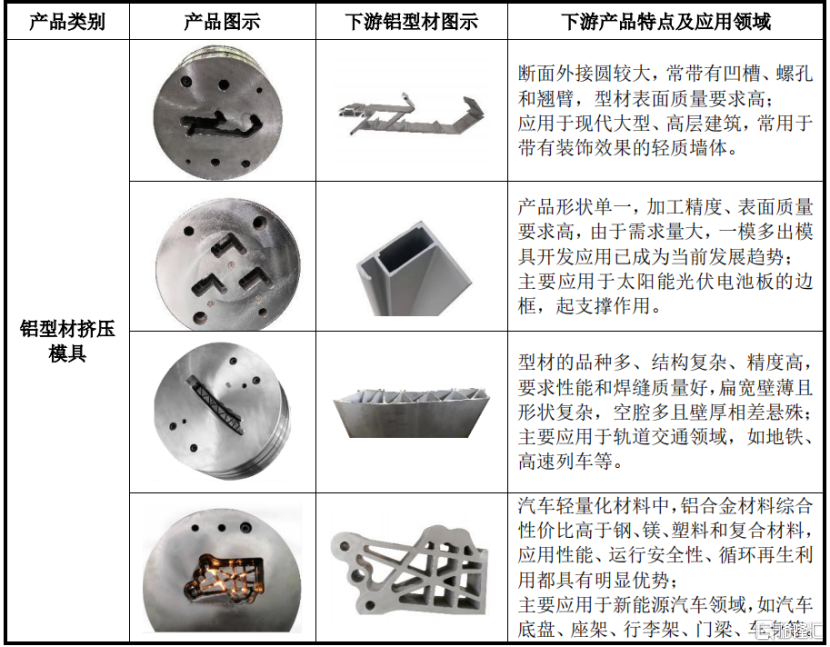

公司铝型材挤压模具产品,来源:招股书

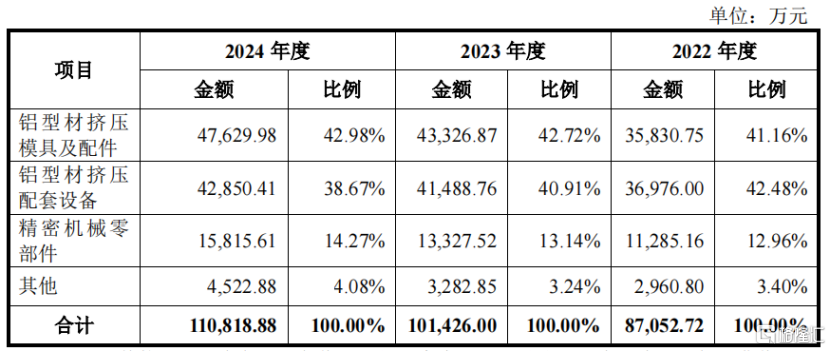

从主营业务收入构成来看,铝型材挤压模具配件和挤压配套设备产品是江顺科技的核心产品,2024年,铝型材挤压模具及配件占主营业务收入的比重为42.98%,铝型材挤压配套设备的占比为38.67%。

公司主营业务收入构成情况,来源:招股书

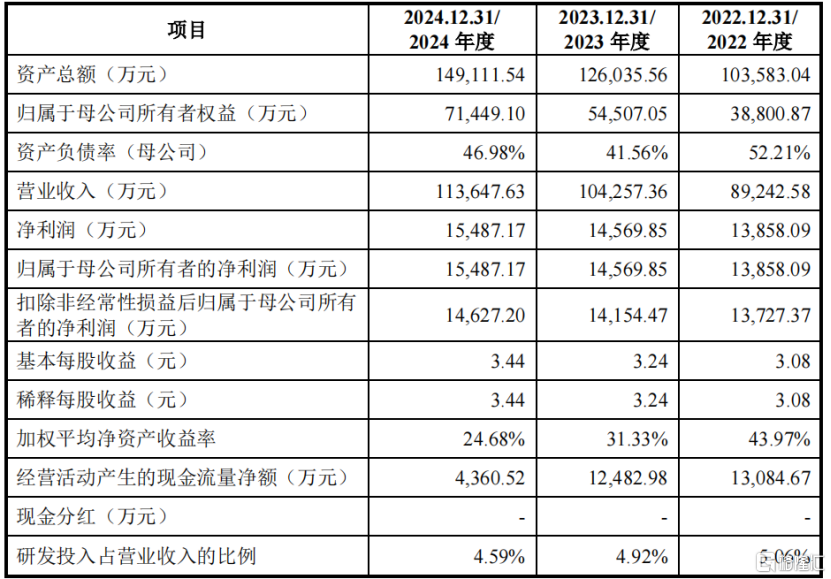

2022年度、2023年度及2024年度(报告期),江顺科技的营业收入分别为8.92亿元、10.43亿元及11.36亿元,扣非后的归母净利润分别为1.37亿元、1.42亿元及1.46亿元,同期公司综合毛利率分别为38.63%、38.99%和39.09%。

2025年1-3月,公司预计实现营业收入为2.8亿元至2.91亿元,同比增长1.73%至5.72%,扣非后的归母净利润3150万元至3350万元,同比增长1.45%至7.89%。

报告期各期末,公司应收账款账面价值分别为1.61亿元、1.86亿元和2.41亿元,2024年的应收账款大幅增长。

同期,公司的经营性现金流入净额为1.31亿元、1.25亿元、4360.52万元,2024年的经营性现金流大幅低于公司净利润水平。

江顺科技关键财务数据,来源:招股书

从行业来看,模具被称为“工业之母”,是对原材料进行加工,赋予原材料以完整构型和精确尺寸的加工工具,主要用于高效、大批量生产工业产品中的有关零部件。随着现代化工业的发展,模具已广泛应用于建筑、交通、汽车、能源、消费电子等领域。

根据加工成型方法的不同,模具可分为冲压模具、压铸模具、锻造模具、铸造模具、挤压模具以及其他模具;江顺科技的模具产品属于挤压模具分类。

铝型材挤压模具及配件、挤压配套设备的下游主要面向铝型材制造行业。2020年至2023年,我国铝挤压材产量所对应的挤压模具市场规模约为57.73亿元、59.45亿元、58.05亿元、62.51亿元。

行业内企业数量较多且规模较小,市场集中度不高。2020年至2023年,江顺科技挤压模具产品的市场占有率约为3.53%、4.27%、5.25%、5.87%。

江顺科技本次募集资金主要用于铝型材精密工模具扩产建设项目、铝挤压成套设备生产线建设项目以及补充流动资金。

02

众捷汽车:总部位于江苏常熟,专注于汽车热管理零部件领域

众捷汽车成立于2010年2月,2018年8月完成股改,公司总部位于江苏省常熟市。

公司的实际控制人是孙文伟,他控制的有表决权的股份占公司总股本的41.60%。

孙文伟今年51岁,硕士研究生学历。他曾在山西惠丰机械厂、伟创力电子、任库柏电气、伟世通亚太、贝洱亚太管理等公司任职;目前在众捷汽车任董事长、总经理。

众捷汽车主要从事汽车热管理系统精密加工零部件的研发、生产和销售。公司的主要产品包括汽车空调热交换器及管路系统、油冷器、热泵系统、电池冷却器、汽车发动机系统等汽车零部件。公司目前已拥有3000余种型号零部件产品,年出货量达1亿余件。

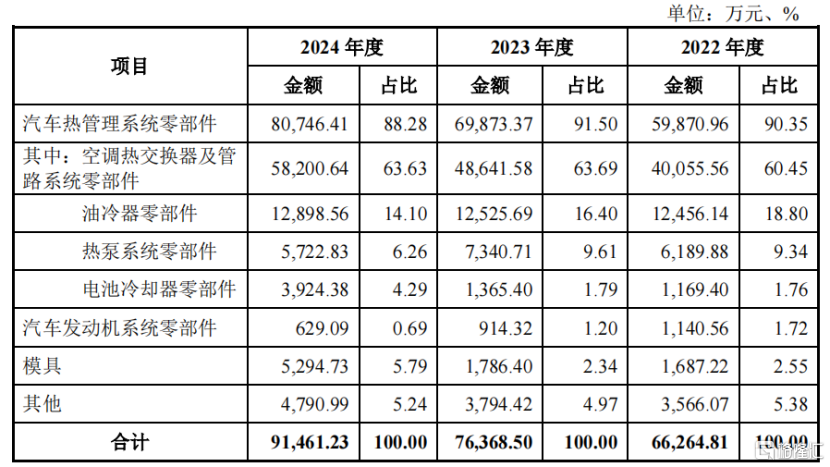

从主营业务收入构成来看,2024年,汽车热管理系统零部件占比为88.28%,其中空调热交换器及管路系统零部件占63.63%,是公司的主要收入来源。

公司主营业务收入构成情况,来源:招股书

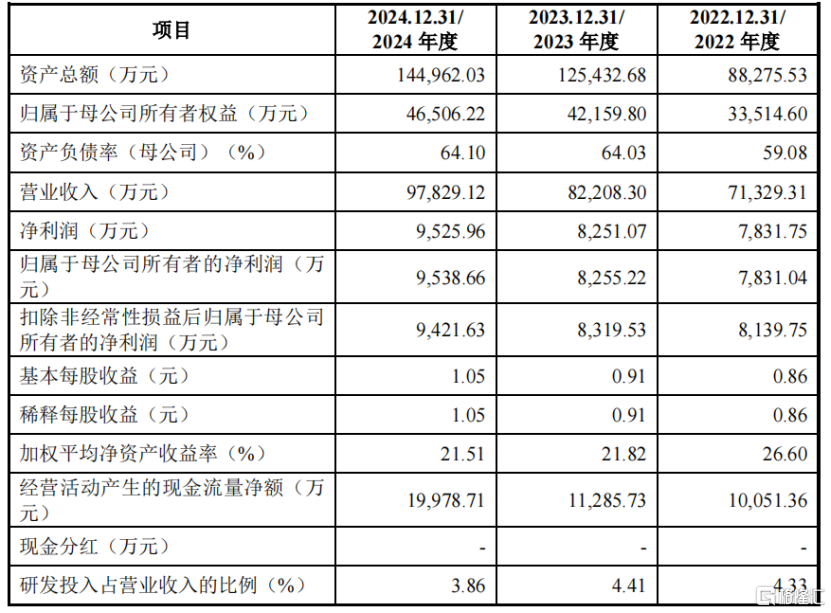

2022年度、2023年度及2024年度(报告期),众捷汽车实现营业收入7.13亿元、8.22亿元和9.78亿元,最近三年年均复合增长率为17.11%;扣非后的归母净利润分别为8139.75万元、8319.53万元元、9421.63万元。

公司预计2025年1-3月实现营业收入2.4亿元至2.7亿元,同比变动幅度为12.76%至26.86%;预计扣非后的归母净利润为1900万元至2300万元,同比变动幅度为39.03%至68.30%。

众捷汽车关键财务数据,来源:招股书

报告期内,众捷汽车的主营业务毛利率分别为25.62%、23.80%和25.94%,自2020年以来,受汇率波动、海运费上涨、原材料价格上涨等因素影响,毛利率有所波动。

值得注意的是,公司海外业务占比较大。报告期内,众捷汽车海外销售收入占主营业务收入的比重分别为80.88%、81.35%和83.61%。

除中国总部外,公司在北美、欧洲设立了制造基地和销售公司,业务覆盖全球主要汽车市场,为包括马勒、摩丁、翰昂、马瑞利、法雷奥康迪泰克等知名的大型跨国一级汽车零部件供应商提供全球化专业服务。

众捷汽车的产品主要运用于中高端整车品牌,包括奔驰、宝马、奥迪、保时捷、大众、法拉利、玛莎拉蒂、菲亚特、雷诺、福特、通用、克莱斯勒、沃尔沃、捷豹、路虎、丰田、本田、日产、现代、吉利等全球主流汽车品牌。

除上述传统汽车品牌外,公司产品下游还覆盖了特斯拉、比亚迪、Canoo(美国)、Rivian(美国)、Lucid(美国)、智己、Bright Drop(通用旗下电动汽车品牌)等一系列知名或新兴电动汽车品牌。

报告期内,众捷汽车向前五名客户销售额占销售总额的比例分别为62.28%、60.18%和63.16%,客户集中度处于较高水平。

公司的部分下游客户位于美国,未来国际贸易摩擦将会对全球经济、国际贸易带来较大的不确定性,加征关税可能会引发公司订单减少的风险,同时,如果客户将部分加征关税成本转嫁给公司,也将导致公司存在产品毛利率下降的风险。

在专业化分工日趋细致的背景下,汽车零部件产业形成了整车厂商、一级零部件供应商、二级零部件供应商、三级零部件供应商等多层次分工的“金字塔’结构。

目前国内汽车热管理系统行业生产企业数量众多,集中程度较低,市场份额较为分散,竞争比较激烈。自成立以来,众捷汽车主要作为二级零部件供应商参与汽车热管理系统行业中高端市场的竞争。

经测算,公司储液罐、法兰、底板、阀体类产品2024年全球市场占有率分别为6.59%、3.65%-7.31%、5.79%、1.47%。

报告期各期末,众捷汽车应收账款账面价值分别为1.78亿元、1.95亿元和2.27亿元,占流动资产的比例分别为35.86%、30.05%和28.22%,报告期内应收账款规模随着销售规模而有所增长。

值得注意的是,汽车行业普遍存在供应商产品价格年降的惯例,新产品量产后通常会存在一定年限的价格年降。年降政策会影响公司产品的销售价格和毛利率水平,在执行年降时,公司产品的销售价格和毛利率会因此而下降。

众捷汽车本次募集资金主要投向包括“数字化智能工厂建设及扩产项目”“新建研发中心项目”和“补充流动资金”。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56