【深度分析】黄金:关税将压低金价?不,它只会利多黄金

摘要

随着黄金价格的连年上涨以及"对等关税"推出之初金价大跌,有不少经济学家、分析师和投资者预计黄金价格趋势的拐点已至。本文将以关税的三个视角(黄金货币属性、美国滞胀风险和全球央行增持黄金)以及美债规模和实际利率来研究黄金价格走势。通过综合分析,我们认为金价仍有上涨空间。

数据来源:路孚特,Tradingkey.com

*投资者可以通过实体黄金、黄金股票、被动基金(如ETF)、主动基金、金融衍生品(如期货、期权和掉期)、差价合约和点差交易直接或间接投资于黄金市场。

1.引言:

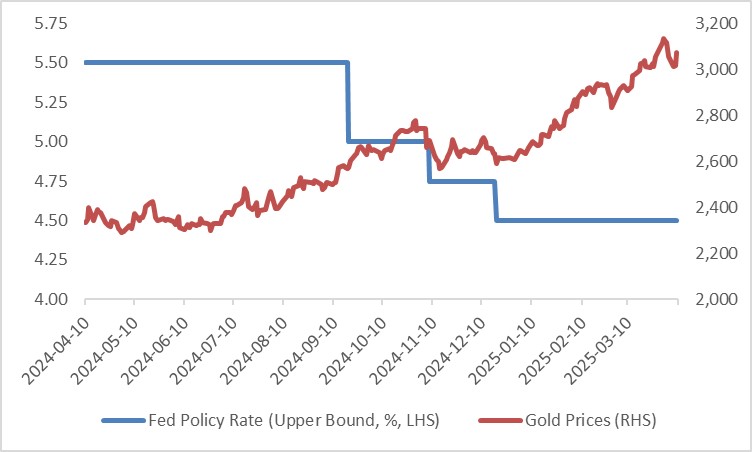

自去年年初以来截至到今年4月1日的最高点,金价上涨了51.6%。然而,近期由于特朗普"对等关税"的发布,黄金价格剧烈波动。这主要是受到正负两方面驱动力的影响。一方面,高关税导致全球经济增速放缓,黄金将显示出其避险属性,利多于金价。但另一方面,额外的关税导致近期股市大跌,投资者选择抛售黄金来筹集现金,以弥补股票等资产的损失。此外,美联储主席鲍威尔警告高关税可能将导致再通胀的风险。这个警告使得投资者预计美联储大幅降息的可能性变小,从而进一步压制了黄金的价格(图1)。展望未来,高关税对金价的净影响是利多还是利空?本文将以"对等关税"开篇,叠加分析其它因素,来研究和预测后市的黄金价格。

图1:美联储政策利率和金价

数据来源:路孚特,Tradingkey.com

2."对等关税"的发布

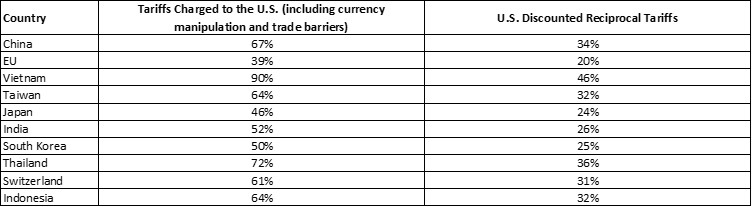

4月2日,特朗普签署行政令执行全面新对等关税政策,大约有100个国家在其名单中。新关税分两种:一是,从4月5日起对所有进口美国商品征收至少10%的关税。被征收这基准关税的国家包括,英国、新加坡、巴西、澳洲、新西兰、土耳其、哥伦比亚、阿根廷、萨尔瓦多、阿联酋、沙特阿拉伯。二是,从4月9日起对"严重违规国"加征更高的关税(图2)。这"对等关税"政策加征幅度超预期,被视为第二次世界大战结束以来国际贸易秩序的最大变动。尽管在4月9日当天,特朗普暂停了对大部分国家的新关税,为期90天,但我们认为高关税是当前全球局势的主旋律,难以在根本上逆转。

图2:"严重违规国"举例

数据来源:路孚特,Tradingkey.com

3.关税视角一:黄金的货币属性

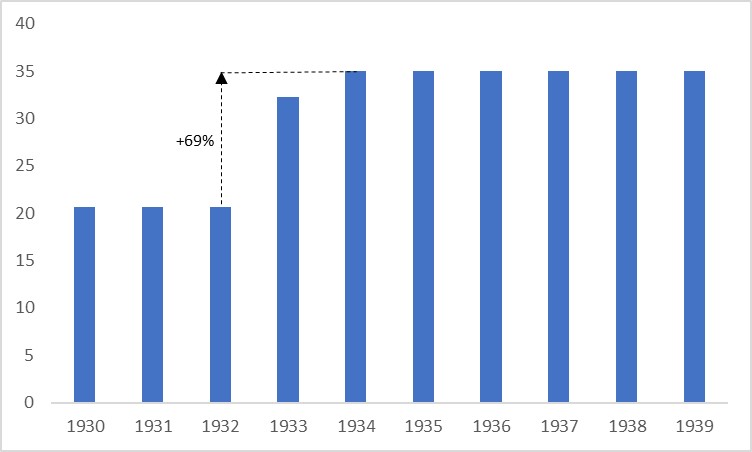

加征关税的本质是抬高进口商品的价格,使得消费者更多的购买美国制造的商品。从经济学的角度来看,相对于商品而言,这是一个变相的压低本国货币。作为以美元计价的黄金,美元购物力的下降将推高金价。如果贸易伙伴采取反制措施(大概率事件),互加关税,那么全球其它纸币的购物力都将变相贬值。这将更进一步的导致黄金走高。在极端情况下,1933-1934年黄金跳涨可能会重新,尽管当前没有金本位的束缚(图3)。

图3:1930年代金价(美元/盎司)

数据来源:路孚特,Tradingkey.com

4.关税视角二:美国面临滞胀风险

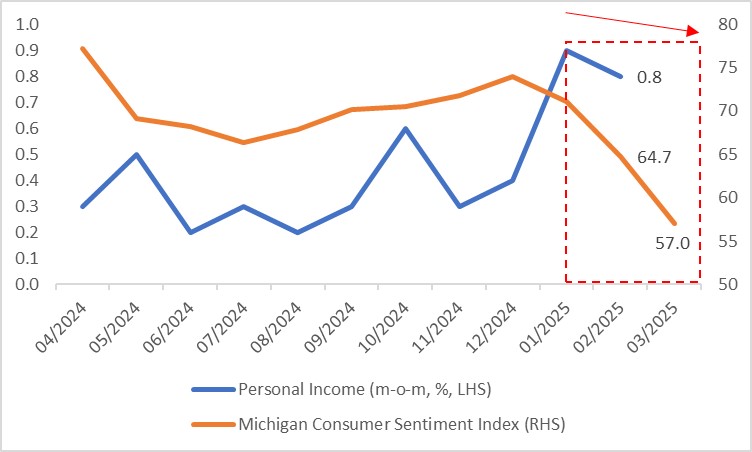

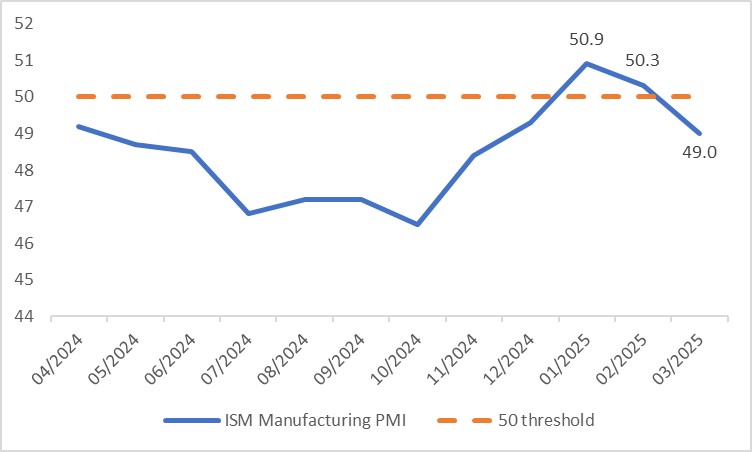

今年年初美国对加拿大、墨西哥和中国加征关税,以及特朗普在4月2日宣布的"对等关税",叠加贸易伙伴的反制措施将导致美国面临滞胀风险。所谓滞胀是指低增长叠加高通胀。在增长方面,收入端个人收入增速的放缓拖累密歇根消费者信心指数持续回落,消费端零售销售同比增速从1月的4.2%降至2月的3.1%(图4.1)。这种消费疲态已传导至生产端,3月ISM制造业PMI跌破50荣枯线(图4.2)。预计这种恶性的消费-生产循环还将持续。

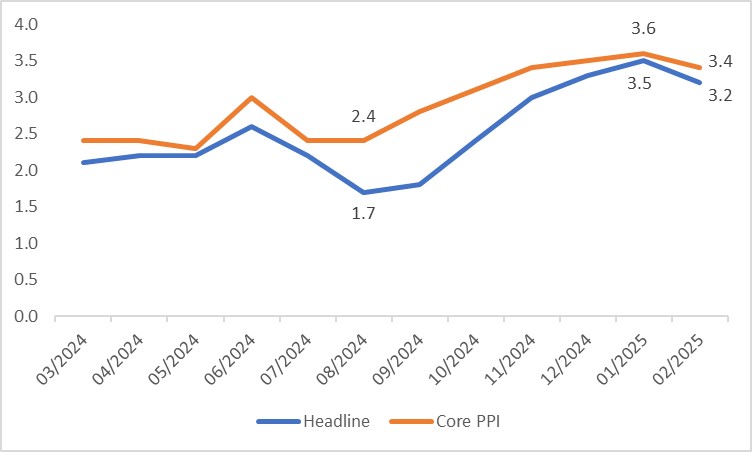

在通胀方面,关税尚未显著传导至CPI,但已推动生产者价格指数(PPI)上行。尽管2月PPI小幅回落,但整体与核心PPI的上升趋势仍未改变(图4.3)。未来若生产企业将成本转嫁给消费者,CPI可能在未来数月面临上行压力。

滞胀的一方面——低增速将导致黄金显现出其避险属性。另一方面——高通胀将使得黄金表现出其保值属性。总之,在滞胀风险日益加剧的背景下,利多于黄金价格。

图4.1:美国个人收入和密歇根消费者信心指数

数据来源:路孚特,Tradingkey.com

图4.2:美国ISM制造业PMI

数据来源:路孚特,Tradingkey.com

图4.3:美国生产者价格指数(同比,%)

数据来源:路孚特,Tradingkey.com

5.关税视角三:全球央行增加黄金储备

当前美元主导的全球货币体系正在出现裂痕。原因有二:1)"对等关税"的推出导致贸易伙伴对美元作为全球储备货币的地位信心有所减弱;2)因俄乌战争导致美国冻结俄罗斯的美元资产,这使得其它国家担心日后相同的事情或将发生在它们国家。

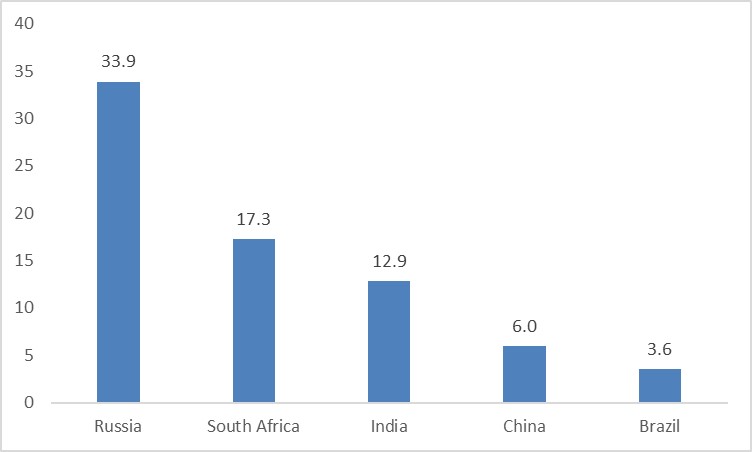

美元地位的动摇直接导致各国央行增持黄金作为储备资产。随着连年的增持,发达国家储备资产中,黄金比重已达到了约27%。尽管发展中国家才9%左右,但最近几年增持量远高于发达国家。以增量来看,2024年波兰央行购买了90吨黄金,成为全球最大的买家。同年,中国购买了44吨。以储备占比来看,印度央行在过去的两年里已将其黄金储备从8.1%提高至12.9%(图5.1和5.2)。如果央行的购买持续,这将在需求端继续推高金价。值得注意的是,随着全球央行持有黄金比例的提高,将会下降它们继续提高持有比例的意愿。这叠加各国央行正在持续增加加密货币的持有量。因此,这个关税视角对黄金的影响或将小于之前述说的关税视角一和二。

图5.1:全球央行黄金储备(千吨)

数据来源:路孚特,Tradingkey.com

图5.2:黄金(外汇储备占比,%)

数据来源:路孚特,Tradingkey.com

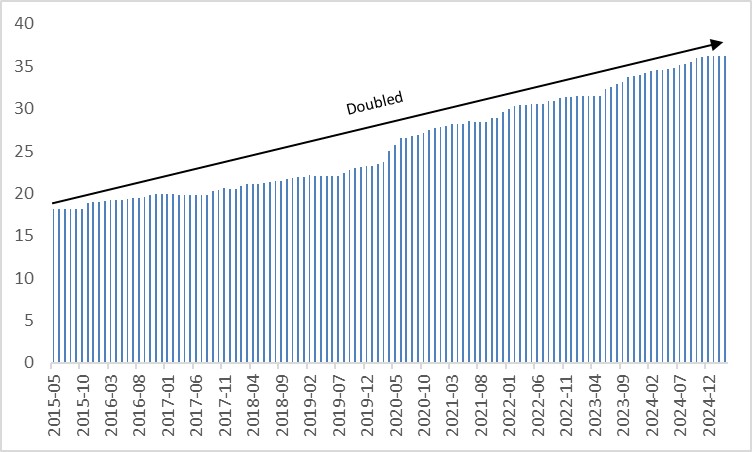

6.其它视角一:巨额的美债规模

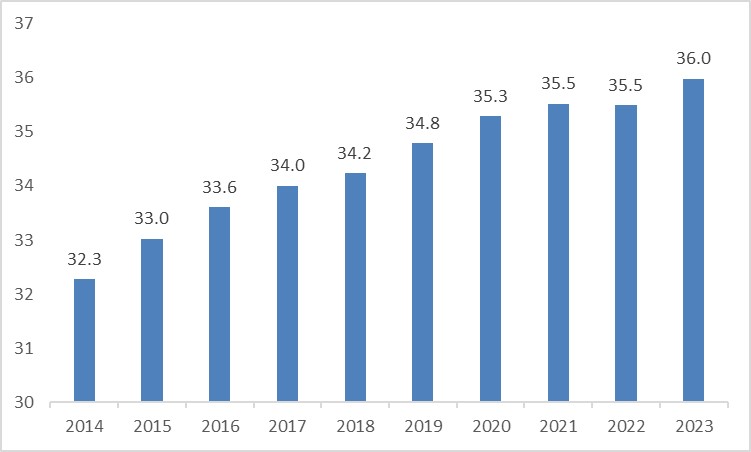

美元作为全球储备货币的统治地位正在逐年下降,其主要原因是美国债务的持续上涨。截至到2025年3月底,美债规模达到了前所未有的高度——36.2万亿美元。相较于10年前,这个数值已经翻倍(图6)。其利息支出也已经超过了国防支出。向前看,若美国政府采取进一步对内减税措施,那预计国债还将持续增加。美国债务的连年上涨使投资者担忧它的可持续性。各国央行、政府和投资者正在越发渴望的寻找美元资产的代替品,无疑黄金是最佳的可代替资产之一。

图6:美债规模(万亿美元)

数据来源:路孚特,Tradingkey.com

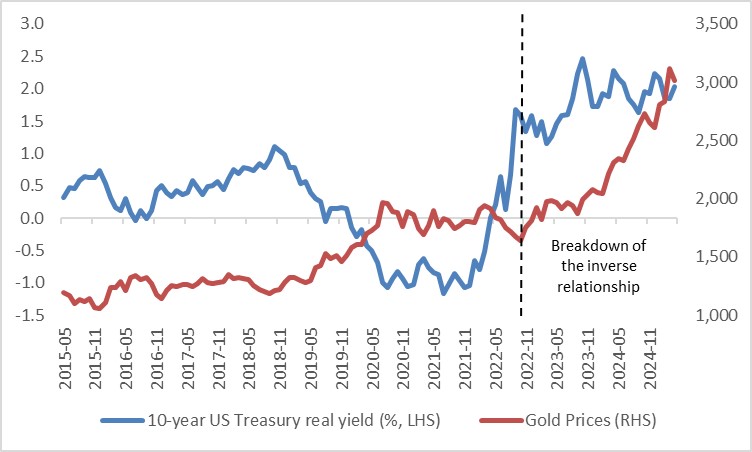

7.其它视角二:实际利率

理论上来说,实际利率相当于持有黄金的机会成本,利率下降时持有黄金的机会成本更低,会对黄金价格带来一定支撑。反之亦然。以史为鉴,当滞胀来临之时,美联储往往会采取紧缩的货币政策首先来对抗通胀。在当前的经济背景下,美联储将放缓降息(预计加息的可能性不大)。在通胀高企的作用下,实际利率会下降,利多于金价。然而,值得注意的是,2022年之后,实际利率对金价的影响较小(图7)。因此,如上所述,我们看多黄金的主要原因仍是高关税、滞胀以及高债务。

图7:美债实际利率和金价

数据来源:路孚特,Tradingkey.com

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56