市场仍然在恐慌之中,高盛最喜欢这个操作

除了4月3日和4日(周四和周五)之外,今天是标普500指数自2022年9月以来表现最差的一天,但尾盘却显得颇为温和。以下是当天的行情回顾:股市高开,全天持续走低,最终S&P收跌346个基点,报5268点,收盘出现30亿美元的MOC买盘。NDX下跌419个基点,报18343点;R2K下跌437个基点,报1840点;道指下跌250个基点,报39593点。

正如高盛交易员Mike Washington在其每日盘后总结中所写的:“今天几乎每一个电话中都提到了‘疲惫’。个股交易流显著放缓,因自上而下的市场流动主导了成交量并推动了价格走势(ETF成交占比仍维持在41%的高位)。Mag 7早盘受到长线资金的稳定买盘支持,但随着交易进行,买盘逐渐减弱。我们并未看到对冲基金从宏观产品回补空头后,转向对个股的积极买入。”

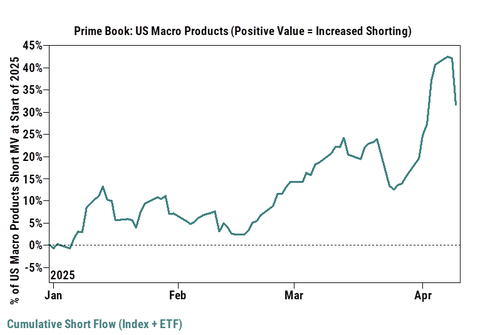

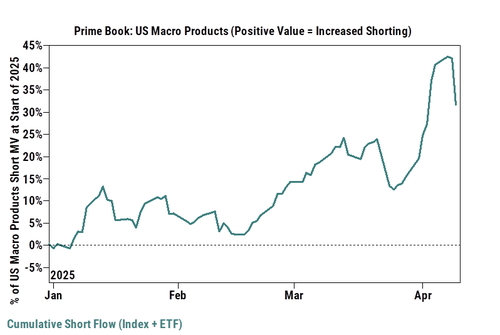

这里稍微插一句,回顾昨日的情况——正如我们之前提到的,昨日的空头回补买盘“异常强劲”,高盛 Prime Brokerage数据显示,昨日是美国股市过去十余年来名义净买入规模最大的一天,几乎完全由空头回补推动。昨天美国的名义空头回补规模是自2015年8月以来最大,为过去15年内第四大;美股ETF空头净回补达-4.7%(目前周度+0.5%),是自2024年9月以来最大的单日回补,也是过去五年中的第五大回补日。

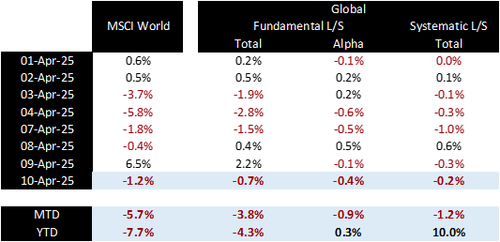

高盛的交易大厅记录显示,全球基本面多空对冲基金截至昨日今年已亏损380个基点(今日再次出现明显亏损);而系统化多空基金4月迄今下跌1.2%,但年初至今仍上涨10%。

杠杆比率更新:总体账本的总杠杆率上升2.3个百分点至284.3%(处于过去一年第84百分位、过去五年第97百分位);净杠杆率上升3个百分点至68%(过去一年第2百分位,过去五年第19百分位)。换句话说,对冲基金整体仍然维持极度净看空的姿态。

高盛交易大厅今日整体活跃度为6分(满分10分),投资者处于观望状态;交易大厅最终表现与30日均值(-81bps)相比基本持平。长线资金全天净卖出30亿美元,主要集中在科技和银行板块。对冲基金的资金流则呈现买卖均衡的状态。

再看VIX,现货波动率持续走低,但短期限波动率在早盘剧烈爆发,反映出市场仍在消化不断变化的关税政策。今天整体成交量非常低迷。我们观察到HYG下行仓位有部分兑现,同时部分短期标普500下行保护重新建仓。早盘抛售期间,前端波动率急剧上升,VIX一度再度突破50。随着午后从低点反弹,波动率略有回落,但全天仍处于被追捧状态。今日的低交易活跃度暗示投资者可能在获得更多贸易政策明朗化之前,仍将选择观望并保持较低净敞口。

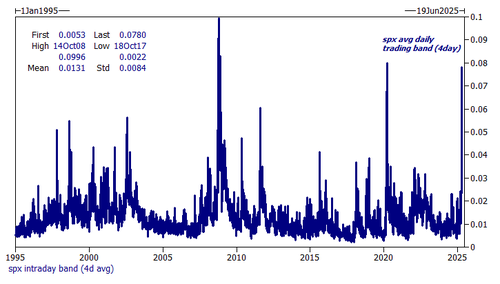

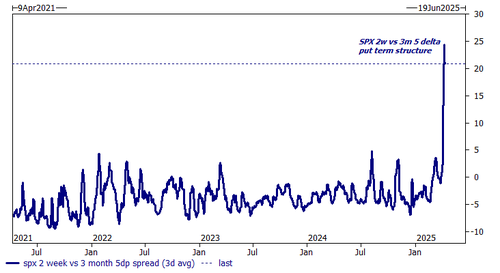

进一步来看高盛衍生品专家Brian Garrett的最新观点,他指出本周市场波动极端(毫无悬念),标普在过去四天的平均日内振幅达到创纪录的780个基点!

Garrett警告说,这场疯狂的过山车行情已将标普的波动率期限结构推至恐慌水平:2周期5 Delta看跌期权的隐含波动率比3个月期的高出整整20个波动点!

最终,Garrett给出他的交易建议:一个看跌窗口敲出式期权策略(Bearish Window Knock-Out Put)

这类交易适合那些结构性看空、但认为经济硬数据的传导至股市仍需时间的投资者,可以利用目前扭曲的期限结构获取优势。

比如:标普500的30Jun 4250看跌期权当前价格为73美元(占现价约1.4%)——4250点较当前价格低20%

但如果你设定这个30Jun看跌期权需满足“在4月30日前标普不得低于4250点”的条件,则成本降为31美元

你将节省约60%的成本,利用未来2.5周中-20%幅度未触发的概率结构

最大损失就是所支付的期权溢价;如果标普在4月30日前未曾跌破-20%,你就仍然持有一份普通的6月30日看跌期权。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56