104%关税落地!国货替代机会又来了

近一段时间以来,随着对等关税落地,反制政策逐渐升级,进出口企业的正面临空前的压力。

但,危机也同样带来转机。

随着国际环境的不断变化,利用全球供应链降低生产成本的国际大牌也遭遇打击,国内消费市场的重心逐渐向本土品牌倾斜。

这不仅对于国内制造业提出了更高要求,也为国内消费品行业国产替代的加速,带来了新机遇。

01

越南生产线上的耐克鞋还等待装箱,特朗普的超预期关税给了越南纺织代工产业当头一棒。

2024年越南纺织品服装出口额达440亿美元,美国是其最大市场,大量美国服装品牌的产能集中在越南。

关税落地之后,尽管越南迅速采取措施,以零关税政策向美国政府示好,但也没能换得想要的结果。

因此,自对等关税宣布以来,胡志明指数连日大跌,五天内跌幅近20%。

作为纺织加工大国,越南,已经成为诸多海外大牌供应链不可或缺的一环。

如耐克,从2019年开始,耐克在越南的产能占比激增,从12%激增至如今的51%。最新年报中,耐克表示,越南工厂生产了其一半的鞋子和四分之一以上的服装。

拥有UGG和Hoka的美国服饰集团Deckers Brands也和越南有着深度合作,在越南拥有68家供应链合作伙伴。

美国时尚产业协会(USFIA)统计显示,尽管经历了过去几年的贸易战,中国仍占据美国服装进口总量的32%,越南和孟加拉国各占据进口总量的21%和9%,构成了美国服装产业的三大支柱。

目前,美国只有2.5%的服装和1%的鞋类为本土制造。

因此,此次加征的关税,也无可避免地会影响到美国本土品牌,间接损害这些利用供应链进行大规模扩张的跨国企业的成本优势。

作为劳动密集型产业,服装纺织行业的利润集中于品牌运营和销售端,而生产端的利润仅为2%左右。

在此前提下,无论跨国企业选择产业回流,亦或是转移产能,迁往其他国家,势必都意味着更为高昂的成本,进而损害利润。

数据显示,一旦对等关税落地,耐克在越南、印度尼西亚和中国工厂的产品成本将直接飙升超过30%。

不仅如此,以目前的合作模式来看,暴涨的关税成本几乎都需要耐克来承担。

生产基地几乎全部位于越南的华利集团近日表示,公司销售价格为离岸报价,运动鞋制造商与客户的价格定价机制是成本加成的定价模式,关税通常不会由制造商承担。

因此,面临关税,耐克等国际大牌都避免不了涨价的命运,进而导致价格优势进一步丧失。

而早在2018年,贸易战开始之后,国际大牌在国内的市场份额已经一再缩减。

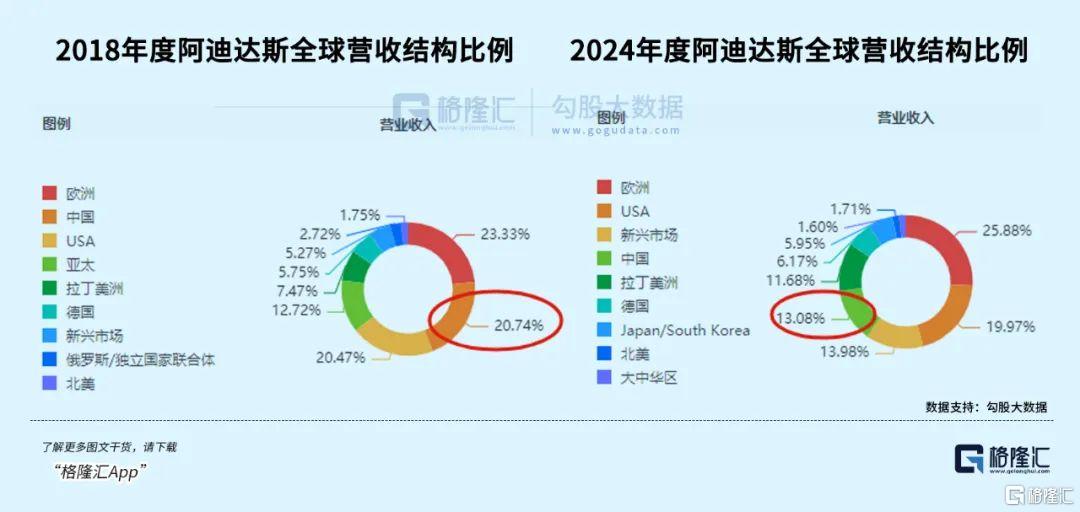

以阿迪为例,2018年,阿迪达斯中国区营收45.46亿元,总营收占比达到20.74%,为第二大单一市场。但当时间来到2024年,阿迪达斯中国区的营收反而降至30.97亿元,占比也下滑至13.08%,在几大市场中排名第四。

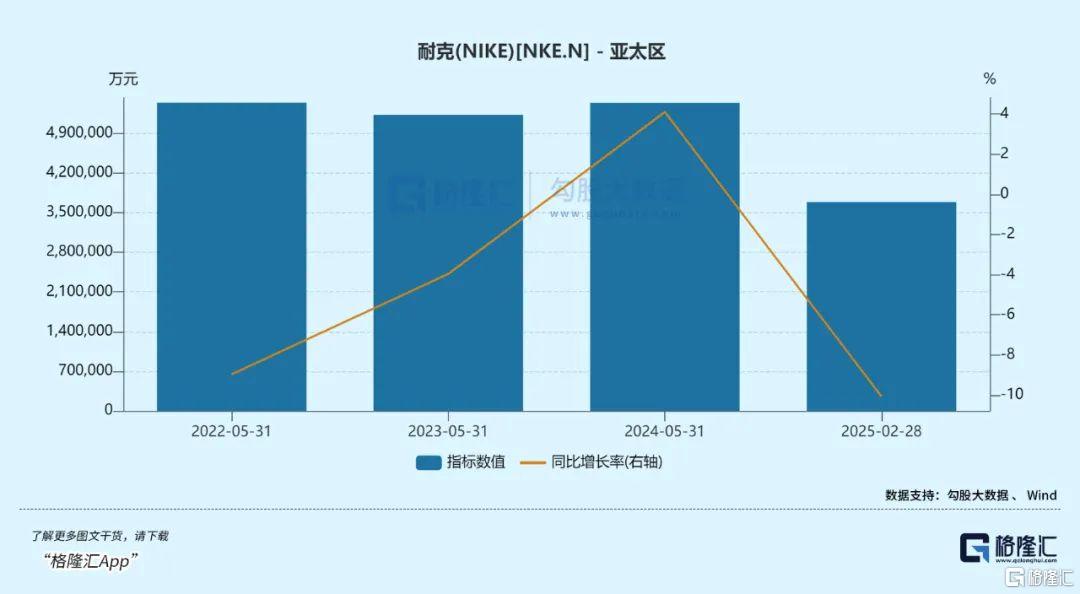

耐克也面临同样的困境,耐克最新财报显示,2025财年第三季度,耐克亚太地区收入同比下滑10.07%,大中华地区批发渠道收入下滑达到16.8%。

而新一轮关税带来的价格上涨,对于本已在国内陷入增长困境的耐克、阿迪等,无疑是雪上加霜。

在国际大牌遭遇困境之时,这些国际大牌退出的市场份额,无疑给国内企业带来新的机遇。

02

尽管此次关税的力度前所未见,但国内企业对此已经并不陌生。

自从2018年开始,关税就已经成为了悬在不同企业头上的达摩克利斯之剑。

但关税也给了这些代工企业重新审视自己业务,加快多渠道布局的契机。

同样的,2018年以来,关税也同样成为了国产品牌成长的机遇。

2018年以前,国内消费市场几乎以国际大牌为尊,不论是化妆品,还是运动用品,国际大牌在国内市场攻城略地,无往不利。

2018年开始,国货逐渐走入更多人视野。一份2018年的研究报告显示,2018年,已经有78.2%的消费者经常购买国货。

而在这一年,最有代表性的莫过于,中国李宁登上纽约时装周,成为首个亮相该时装周的中国运动品牌。此后,“中国李宁”几乎成为国货品牌的代名词。

在“中国李宁”火爆社交媒体之际,李宁的业务也迅速增长。

2019年,李宁营收同比增长31.85%至138.80亿元,净利润更是直接翻倍,同比增长113.93%至14.36亿元。

可以说,“中国李宁”让李宁这个成立十几年的品牌在2019年开始焕发了第二春。

李宁的股价在此之后也在三年时间内暴涨近20倍,从2018年的5港元/股,上涨到2021年最高点的102港元/股。

同一时间段内,国内品牌服装也迎来整体大涨。

2018年至2021年之间,WIND港股品牌服装指数从1161.75点涨至最高的3457.52点,涨幅近300%。

可以发现,在关税和贸易战的压力下,2018年开始,国货崛起成为消费市场热点,同样也带动了国货品牌在资本市场的关注度。

在此次愈发凶猛的关税大棒之下,面向国内需求且在国内具备一定增长优势的公司,或许能获得更大的机会。

一方面,国际大牌在国内市场份额不断缩减,面临更大增长危机,另一方面,国内体育市场的潜力正在加速爆发。

2025年中国政府工作报告中提到“大力提振消费”,尤其提到要通过赛事经济、体育旅游等,带动餐饮、交通、住宿等行业产生协同发展。

加之国务院发布的《“十四五”体育发展规划》提出,今年,体育产业总规模将达到5万亿元,增加值占国内生产总值比重达到2%。

对比其他发达国家,体育产业占GDP比重平均在2%至3%之间,美国更是超过3%,而国内体育产业目前1%的比重,仍有不小的发展空间。

同时,随着“体重管理年”的持续推进,明确将运动作为体重管理核心手段,势必将带来品牌运动服饰的新一轮增长。

市场加速增长和外部竞争减小的双重影响下,关税升级给国内品牌服装或将带来不小的机遇。

在上一轮国货崛起逻辑中收获颇丰的企业,在这一轮国内消费崛起的逻辑中,或许也将迎来一定红利,比如李宁。

靠着单品牌、多品类、多渠道的核心战略,李宁在跑步、篮球、健身、羽毛球、乒乓球和运动生活等六大核心品类上的均衡发展,在专业跑鞋领域,李宁已经成为目前国内跑鞋矩阵最全的跑鞋厂家,涵盖了竞速跑鞋、慢跑鞋、轻量跑鞋,核心IP销售突破1060万双。

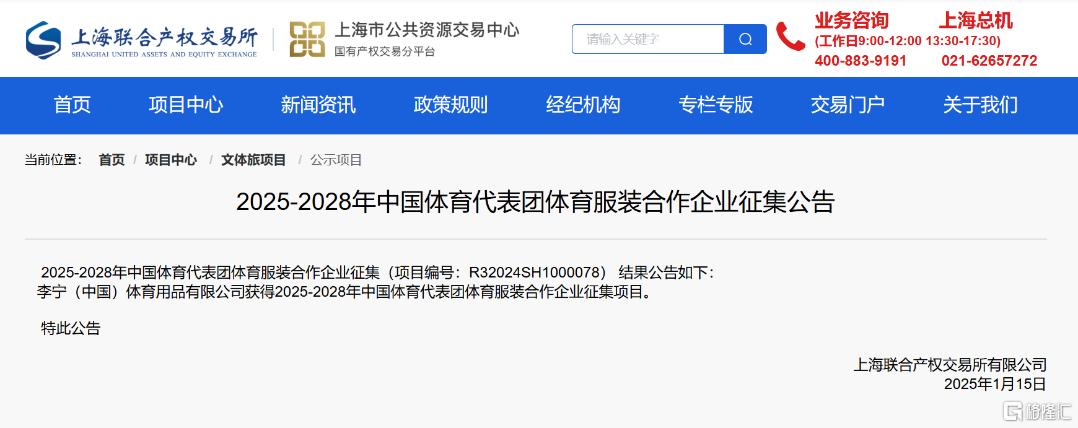

而在今年,在李宁还拿下了洛杉矶奥运周期中国奥委会(COC)的官方体育服装合作伙伴身份,将支持中国体育代表团后续的一系列重要赛事,获得高频曝光。这次重新“牵手”COC,或将带领李宁走向新一轮国货替代的领头羊位置。

同时,高度本土化的收入,如今也成为了李宁业绩的压舱石。

2024年,李宁总营收中,中国大陆营收占比达到98.15%,反而受到海外市场的波动较小,在业绩自主这个维度考虑,面临关税打压,李宁的业绩也将更为稳定。

和李宁类似,在国际贸易摩擦日渐激烈的环境下,企业的发展和生产逻辑,或许都将慢慢发生变化,投资者的投资逻辑也是同样。

03

结语

随着国际贸易摩擦逐渐加剧,未来关税政策会发展到何种地步还未可知。但不论外部环境如何,拉动内需无疑是消费市场最优的解。

对于企业而言也是如此,专注本土市场、提升创新能力、创造品牌溢价,或许将成为未来企业的发展主线。

对于投资者而言,国货替代和业绩自主概念,将成为本土市场的独特优势,或许也将逐渐渗透至各个领域。

在选择投资标的之时,投资者也可以重点关注核心收入来源高度本土化,以及在本土市场更具备竞争优势的企业,并结合企业创新能力等维度进行综合考量。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56