粤开策略:政策底部逐渐明晰,把握安全性和确定性

1

核心观点

近期多项市场利好政策出台,A股政策底部逐渐明晰,配合交易量能逐步恢复,市场有望迎来修复行情,重点把握安全性和确定性两条主线。

2

大势研判

金融数据方面,本周四央行最新一期LPR报价出炉,与上月维持不变。2022年以来,5年期以上LPR累计下调3次,一共下降35个BP,有效降低了居民住房消费支出。根据央行最新表态,要进一步发挥贷款市场报价利率指导性作用和存款利率市场化调整机制的作用,降低企业融资和个人信贷的成本,叠加部分城市住房消费仍然低迷,后续5年期以上LPR仍有下降空间。另外本周证监会提出允许部分涉房企业在A股市场融资,年末房地产市场有望出现回暖行情,建议关注地产建筑等相关板块投资机会。

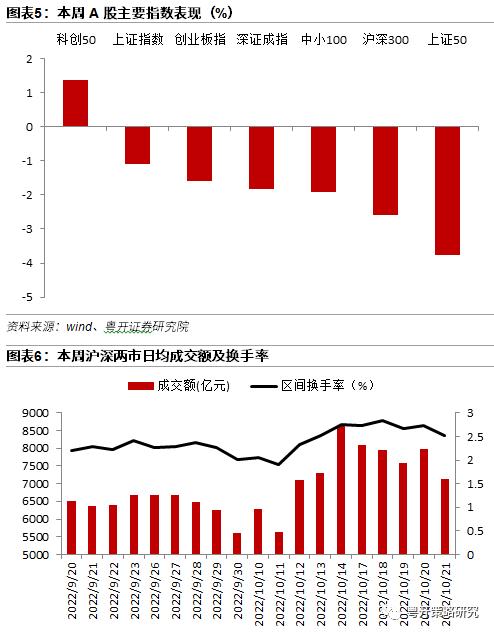

股市资金面来看,本周市场交投活跃度继续恢复,周度日均成交额两连涨。受人民币贬值影响,北上资金连续两周净流出;分行业来看,北上资金主要流入医药生物、计算机、煤炭、通信、电子板块,主要流出家用电器、电力设备、食品饮料板块。

从技术角度分析,本周沪指先扬后抑,板块风格轮动明显加剧。最后两个交易日走出十字星行情,表明市场多空分歧较大,周五三大指数虽然涨跌不一,但全部收于10日均线以上。沪指周线继续运行于五周线和十周线下方,短期在五周线附近存在上行压力。不过随着交投热度逐步回暖,后续有望在量能配合之下实现向上突破。

资本市场方面,本周证金公司下调转融资费率,叠加沪深交易所扩大两融标的范围,有望提振两融业务规模,提升市场整体流动性,降低证券公司融资成本,促进两融市场长期健康发展。另外历史统计数据表明,2014年以来证金公司三次下调转融资费率,均带来市场指数短期上行。

近期多项资本市场利好政策出台:转融资费率下调叠加两融标的扩容有望提振融资市场规模,为市场注入增量资金;科创板做市渐行渐近,将进一步提升市场流动性;回购制度优化有望带来上市公司回购潮;涉房企业股权融资边际放松,或将打开行业增长空间。多项积极政策颁布释放稳定市场信号,政策层面接近底部区域,A股后续有望逐渐回暖。建议投资者均衡配置确定性强的优质标的,重点把握安全性和确定性两条主线。

第一,关注国家安全发展主线。近期大会报告中多次提及国家安全,更加强调发展的安全性,提升经济发展的自主性。具体到投资策略,主要涉及到资源安全、国防安全和科技安全三个方面,农业安全、国防军工和科技自主可控相关领域战略地位有望继续提升,相关行业有望迎来长期投资机会。

第二,关注业绩确定性主线。截至10月21日,已有152家上市公司披露2022年三季报,全部均为盈利,合计净利润同比增34.01%。从业绩预告来看,三季报业绩预喜率超过90%,逾三成净利翻番,建议投资者关注高增长低估值板块的优质标的。

3

三季报业绩预喜率超过90%,逾三成净利翻番

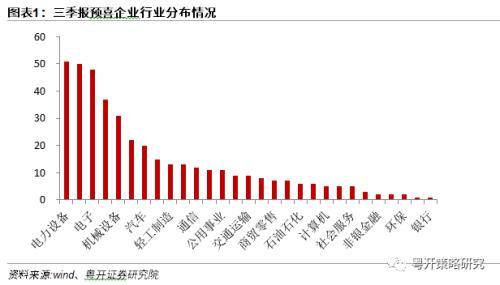

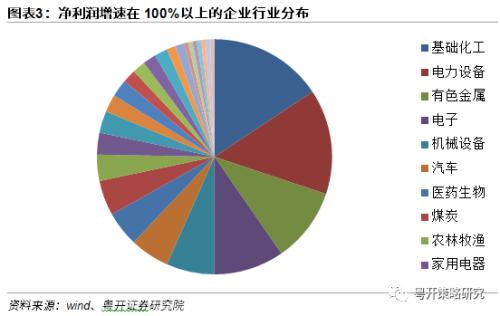

截至2022年10月21日,全市场共446家企业披露了三季报业绩预告,其中412家企业预喜,业绩预喜率达92.38%。业绩预喜企业中,电力设备、基础化工、电子、医药生物、机械设备和有色金属行业企业较多。

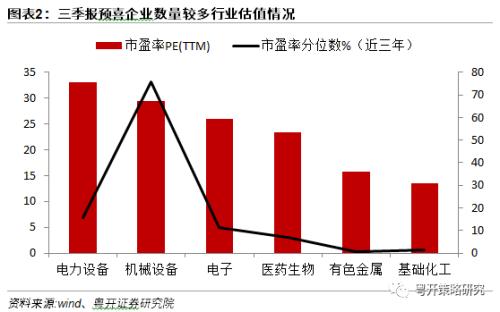

结合估值情况来看,预喜企业较多的行业中绝对估值(市盈率TTM)较低的是基础化工(13.45)、有色金属(15.69)和医药生物(23.41),相对估值(市盈率处于近三年估值分位点)较低的是有色金属(0.55%)、基础化工(1.24%)和医药生物(6.8%)。

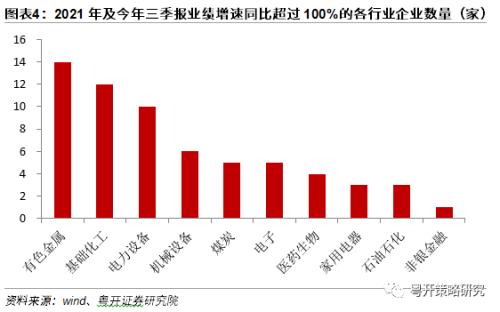

从业绩增速来看,我们以业绩预告净利润增速平均值计算,166家企业净利润增速在100%以上,占比较多的行业包括基础化工、电力设备、有色金属。69家企业预告净利润增速超过200%,其中基础化工企业数量最多。

从业绩增长持续性度来看,2021年净利润增速以及2022年三季报业绩预告增速均超过100%企业数为63家,有色金属企业最多,有14家。随着三季报业绩预告陆续披露,A股市场将进入业绩验证期,建议投资者关注高增长低估值板块的优质标的,尤其是近两年业绩连续增长的优质公司

风险提示: 政策发力不及预期、外围扰动超预期

一、大势研判

金融数据方面,本周四央行最新一期 LPR 报价出炉,与上月维持不变。 2022 年以来, 5 年期以上 LPR 累计下调 3 次,一共下降 35 个 BP ,有效降低了居民住房消费支出。根据央行最新表态,要进一步发挥贷款市场报价利率指导性作用和存款利率市场化调整机制的作用,引导金融机构将存款利率下降效果传导到贷款端,降低企业融资和个人信贷的成本,叠加部分城市住房消费仍然低迷,后续 5 年期以上 LPR 仍有下降空间。另外本周证监会提出允许部分涉房企业在A股市场融资,年末房地产市场有望出现回暖行情,建议关注地产建筑等相关板块投资机会。

股市资金面来看,本周市场交投活跃度继续恢复,周度日均成交额两连涨。受人民币贬值影响,北上资金连续两周净流出,本周净流出约 293 亿;分行业来看,北上资金主要流入医药生物、计算机、煤炭、通信、电子板块,主要流出家用电器、电力设备、食品饮料板块。

从技术角度分析,本周沪指先扬后抑,板块风格轮动明显加剧。最后两个交易日走出十字星行情,表明市场多空分歧较大,周五三大指数虽然涨跌不一,但全部收于 10 日均线以上。沪指周线继续运行于五周线和十周线下方,短期在五周线附近存在上行压力。不过随着交投热度逐步回暖,后续有望在量能配合之下实现向上突破。

资本市场方面,本周证金公司下调转融资费率,叠加沪深交易所扩大两融标的范围,有望提振两融业务规模,提升市场整体流动性,降低证券公司融资成本,促进两融市场长期健康发展。证金公司宣布自 10 月 20 日起,整体下调转融资费率 40BP 。 证金公司是券商开展融资融券业务重要的资金来源渠道之一,通过券商融资业务对资本市场提供流动性支持,满足投资者融资需求。此次下调转融资费率,有利于降低证券公司融资成本,促进合规资金参与市场投资,或将提升市场整体流动性。历史统计数据表明,2014年以来证金公司三次下调转融资费率,均带来市场指数短期上行。

近期多项资本市场利好政策出台:转融资费率下调叠加两融标的扩容有望提振融资市场规模,为市场注入增量资金;科创板做市渐行渐近,将进一步提升市场流动性;回购制度优化有望带来上市公司回购潮;涉房企业股权融资边际放松,或将打开行业增长空间。多项积极政策颁布释放稳定市场信号,政策层面接近底部区域,A股后续有望逐渐回暖。建议投资者均衡配置确定性强的优质标的,重点把握安全性和确定性两条主线。

第一,关注国家安全发展主线。近期大会报告中多次提及国家安全,更加强调发展的安全性,提升经济发展的自主性。具体到投资策略方面,主要涉及到资源安全、国防安全和科技安全三个方面,农业资源、国防军工和自主可控相关领域战略地位有望继续提升,相关行业有望迎来长期投资机会。

第二,关注业绩确定性主线。截至 10 月 21 日,已有 152 家上市公司披露 2022 年三季报,全部均为盈利,合计营收同比增 18.62% ,净利润同比增 34.01% 。从业绩预告来看,三季报业绩预喜率超过 90% ,逾三成净利翻番建议投资者关注高增长低估值板块的优质标的。

二、A股三季报业绩预告分析:预喜率超过90%,逾三成净利翻番

截至2022年10月21日,全市场共446家企业披露了三季报业绩预告,其中412家企业预喜,业绩预喜率达92.38%。业绩预喜企业中,电力设备、基础化工、电子、医药生物、机械设备和有色金属行业企业较多,分别为51 、50 、48 、37 、31和22家。

结合估值情况来看,预喜企业较多的行业中绝对估值(市盈率 TTM )较低的是基础化工( 13.45 )、有色金属( 15.69 )和医药生物( 23.41 ),相对估值(市盈率处于近三年估值分位点)较低的是有色金属(0.55%)、基础化工(1.24%)和医药生物(6.8%)。

从业绩增速来看,我们以业绩预告净利润增速平均值计算, 166 家企业净利润增速在100%以上,占比较多的行业包括基础化工、电力设备、有色金属,分别为 26 、 24 、 17 家。69家企业预告净利润增速超过200%,其中基础化工企业数量最多,为12家。

此外,2021年净利润增速以及2022年三季报业绩预告增速均超过100%企业数为63家,有色金属企业最多,有14家。随着三季报业绩预告陆续披露,A股市场将进入业绩验证期,建议投资者关注高增长低估值板块的优质标的,尤其是近两年业绩连续增长的优质公司。

三、一周市场回顾

本周市场先扬后抑,除科创50外其他主要指数均有不同程度下跌,上证50指数周跌幅较大。具体来看,本周沪指跌 1.08% 报 3038.93 点,深成指跌 1.82% 报 10918.97 点,创业板指跌 1.6% 报 2395.16 点。

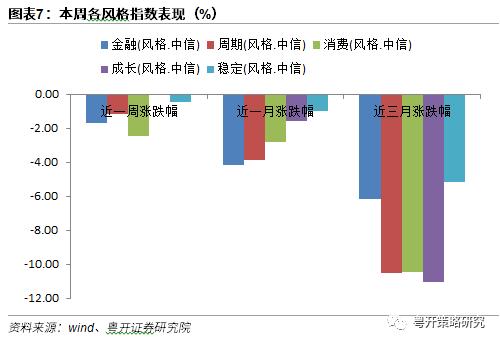

本周市场不同风格指数均表现不佳,成长风格跌幅相对较小,消费风格单周下跌 2.47% 。近一个月以来,稳定风格表现占优,近三个月以来,稳定风格表现相对抗跌。

行业方面,本周申万一级行业跌多涨少,仅有11个行业上涨,国防军工和交通运输等板块表现亮眼。涨幅前五的行业分别是综合、国防军工、交通运输、机械设备、社会服务,跌幅居前的行业是有色金属、建筑材料、美容护理、食品饮料、家用电器。

四、风险提示

政策推进不及预期、外围环境超预期走弱

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56