债市早报:央行公开市场重回净投放,资金面依然偏紧;股市明显反弹,压制债市多头情绪

金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时债市信息。

【内容摘要】4月8日,资金面依然偏紧,主要回购利率继续上行;股市明显反弹,压制债市多头情绪;转债市场跟随权益市场有所反弹,转债个券多数上涨;海外方面,各期限美债收益率走势分化,主要欧洲经济体10年期国债收益率走势分化。

一、债市要闻

(一)国内要闻

【李强同欧盟委员会主席冯德莱恩通电话表示,推动中欧关系不断向好向前发展】国务院总理李强4月8日下午同欧盟委员会主席冯德莱恩通电话。李强表示,当前,中欧关系呈现稳中向好势头。今年是中欧建交50周年,双方关系发展面临重要机遇。年初,习近平主席同科斯塔主席通话,为深化中欧关系奠定基调、指明方向。中国和欧盟互为彼此最重要的贸易伙伴,经济高度互补、利益紧密交融。中方愿同欧方携手努力,保持良好顺畅的高层交往,增进政治互信,拓展务实合作,坚持通过对话磋商解决各自关切,推动中欧关系不断向好、向前发展。双方要推动新一次中欧战略、经贸、绿色、数字领域高层对话尽早举行。

【商务部:如美方升级关税措施落地,中方将坚决采取反制措施】商务部新闻发言人4月8日表示,中方注意到,美东时间4月7日,美方威胁进一步对华加征50%关税,中方对此坚决反对。如果美方升级关税措施落地,中方将坚决采取反制措施维护自身权益。发言人说,美方对华加征所谓“对等关税”毫无根据,是典型的单边霸凌做法,中方已经采取的反制措施是为了维护自身主权安全发展利益,维护正常的国际贸易秩序,完全是正当之举。美方威胁升级对华关税,是错上加错,再次暴露了美方的讹诈本质,中方对此绝不接受。如果美方一意孤行,中方必将奉陪到底。

【多部门积极表态,稳股市举措密集出台】4月8日,面对股票市场剧烈波动,多部门机构密集表态,传递了坚决稳住资本市场的重要信号。中央汇金公司有关负责人表示,将继续发挥好资本市场“稳定器”作用,有效平抑市场异常波动,该出手时将果断出手。下一步,将坚定增持各类市场风格的ETF,加大增持力度,均衡增持结构。该负责人表示,中央汇金公司一直是维护资本市场稳定的重要战略力量,是资本市场上的“国家队”,发挥着类“平准基金”作用。同日,国务院国资委表示,将全力支持推动中央企业及其控股上市公司主动作为,不断加大增持回购力度。多家央企集团就支持控股上市公司发展表态,强调长期看好资本市场,将持续履行控股股东责任,通过增持、回购、资产整合,以及建立完善常态化回购机制等措施,支持控股上市公司实现高质量发展,维护投资者利益。

【险资入市比例上调,权益投资空间进一步拓宽】4月8日,金融监管总局发布《关于调整保险资金权益类资产监管比例有关事项的通知》,优化保险资金比例监管政策,加大对资本市场和实体经济的支持力度。《通知》主要内容之一是上调保险公司权益类资产配置比例上限。《通知》简化了档位标准,从过往的七档减少为五档,部分档位偿付能力充足率对应的权益类资产比例因此上调5%,同时,最高档的权益类资产占比上限也从45%上调为50%。保险公司权益类资产配置比例上限调整后,进一步拓宽了权益投资空间,为实体经济提供更多股权性资本。

【财政部将发行两期储蓄国债】为筹集财政资金,支持国民经济和社会事业发展,财政部决定在4月10日至19日发行2025年第一期和第二期储蓄国债(电子式)。两期国债均为固定利率、固定期限品种。第一期期限3年,票面年利率为1.93%,最大发行额250亿元;第二期期限5年,票面年利率为2%,最大发行额250亿元。今年以来,财政部已于3月10日至19日发行2025年第一期和第二期储蓄国债(凭证式)。对于即将发行的储蓄国债(电子式),投资者可以从4月10日起持有效身份证件前往承销机构营业网点柜台购买。

(二)国际要闻

【关税冲击美债吸引力,三年期美债拍卖惨淡】4月8日,美国财政部拍卖580亿美元三年期国债,各项结果显示惨淡。本次三年期美债拍卖的得标利率为3.784%,虽然较3月11日的3.908%有所下降,但远高于预发行利率3.760%,尾部利差高达2.4个基点。此前只有两次拍卖出现过更大的尾部利差,即新冠疫情期间,以及2023年硅谷银行危机时期。本次拍卖的投标倍数也下滑,从上月的2.70跌至2.47,创下自去年10月以来的最低水平。作为衡量美国国内需求的指标,包括对冲基金、养老基金、共同基金、保险公司、银行、政府机构和个人在内的直接竞标者获配比例为6.2%,为历史上最低,较上个月的26%雪崩。作为衡量海外需求的指标,通常由外国央行等机构通过一级交易商或经纪商参与竞标的间接竞标者获配比例为73.0%,较上次的62.5%上升,创下历史高位之一。

(三)大宗商品

【国际原油期货价格跌幅扩大,国际天然气价格继续下跌】4月8日,WTI原油跌幅扩大至4.8%,报58.15美元/桶;布伦特原油日内大跌4%,报61.66美元/桶;NYMEX天然气价格收跌4.13%至3.479美元/盎司。

二、资金面

(一)公开市场操作

4月8日,央行当日以固定利率、数量招标方式开展了1674亿元7天期逆回购操作,操作利率1.50%,投标量1674亿元,中标量1674亿元。Wind数据显示,当日有649亿元逆回购到期,因此单日净投放资金1025亿元。

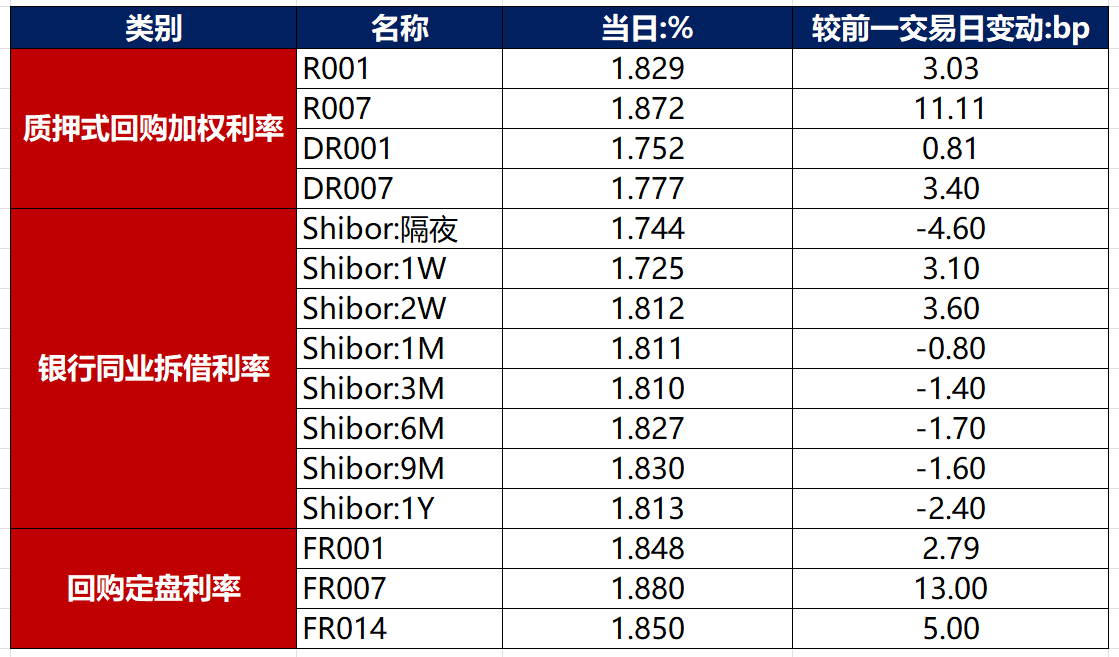

(二)资金利率

4月8日,央行公开市场重回净投放,但资金面依然偏紧,主要回购利率继续上行。当日DR001上行0.81bp至1.752%,DR007上行3.40bp至1.777%。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

1.现券收益率走势

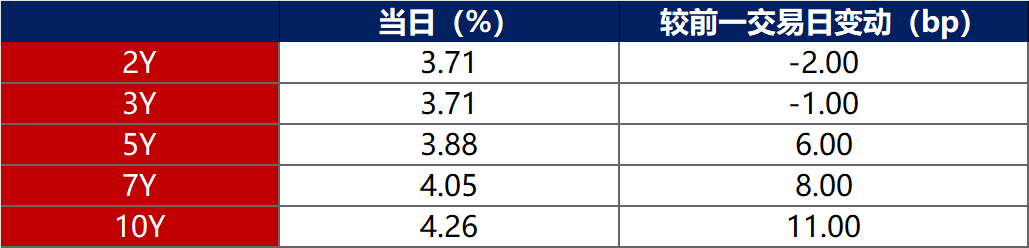

4月8日,央行表态支持中央汇金加大股市增持力度,股市明显反弹,压制债市多头情绪,加之资金面偏紧,债市有所回调。截至北京时间20:00,10年期国债活跃券250004收益率上行2.30bp至1.6630%,10年期国开债活跃券250205收益率上行2.25bp至1.6950%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动

4月8日,无信用债成交价格偏离幅度超10%。

2. 信用债事件

莫干山高新:联合国际出于商业原因,撤销莫干山高新“BBB+”的国际长期发行人评级。

深圳中装建设:中证鹏元将深圳中装建设主体及“中装转2”信用等级由B+下调为B-,展望维持稳定。

合生创展:惠誉因公司不再参与评级流程,撤销合生创展集团“CCC-”长期外币发行人评级。

甘肃电投:惠誉确认甘肃电投“BBB”长期外币发行人评级,展望维持“稳定”;随后出于商业原因撤销评级

龙岩交发:公司公告,子公司因建设工程施工合同纠纷被起诉,涉案金额6360.56万元及利息,占发行人上年末净资产的0.44%。

福建省能源石化集团:公司公告,子公司东南电化因工程款纠纷被起诉,涉案金额超4799万元。

中交融资租赁:公司公告,截至2025年一季度末,公司新增借款151.95亿元,占上年末净资产94.17%。

碧桂园:公司公告,“H19碧地3”、“H20碧地4”、“H20碧地3”、“H16腾越2”4只境内债完成调整本息兑付安排,自4月9日起复牌。

(三)可转债

1. 权益及转债指数

【权益市场三大股指集体收涨】 4月8日,A股开始反弹,大消费领涨,上证指数、深证成指、创业板指分别收涨1.58%,0.64%、1.83%,全天成交额1.66万亿元。当日,申万一级行业大多上涨,上涨行业中,农林牧渔涨超7%,商贸零售、食品饮料、煤炭、美容护理涨超3%;下跌行业中,电子、汽车跌逾1%,其余行业跌幅较小。

【转债市场主要指数跟随收涨】 4月8日,转债市场跟随权益市场有所反弹,当日中证转债、上证转债、深证转债分别收涨0.97%、0.76%、1.30%。当日,转债市场成交额967.81亿元,较前一交易日放量2.04亿元。转债市场个券多数上涨,479支转债中,375支收涨,93支下跌,11支持平。当日上涨个券中,新上市志邦转债涨超18%,领涨市场,雪榕转债涨超16%,利民转债涨超13%;下跌个券中,精达转债跌逾7%,冠盛转债跌逾6%。

2. 转债跟踪

今日(4月9日),伟测转债开启网上申购。

4月8日,甬矽电子发行转债获交易所审核通过。

4月8日,嘉益转债公告即将触发转股价格下修条款。

4月8日,火炬转债公告将提前赎回。

(四)海外债市

1. 美债市场

4月8日,各期限美债收益率走势分化。其中,2年期美债收益率下行2bp至3.71%,10年期美债收益率则上行11bp至4.26%。

数据来源:iFinD,东方金诚

4月8日,2/10年期美债收益率利差扩大13bp至55bp;5/30年期美收益率利差扩大7bp至83bp。

4月8日,美国10年期通胀保值国债(TIPS)损益平衡通胀率上行3bp至2.22%。

2. 欧债市场

4月8日,主要欧洲经济体10年期国债收益率走势分化。其中,德国10年期国债收益率上行2bp至2.62%,法国、意大利、英国10年期国债收益率均下行1bp,西班牙10年期国债收益率上行1bp。

数据来源:英为财经,东方金诚

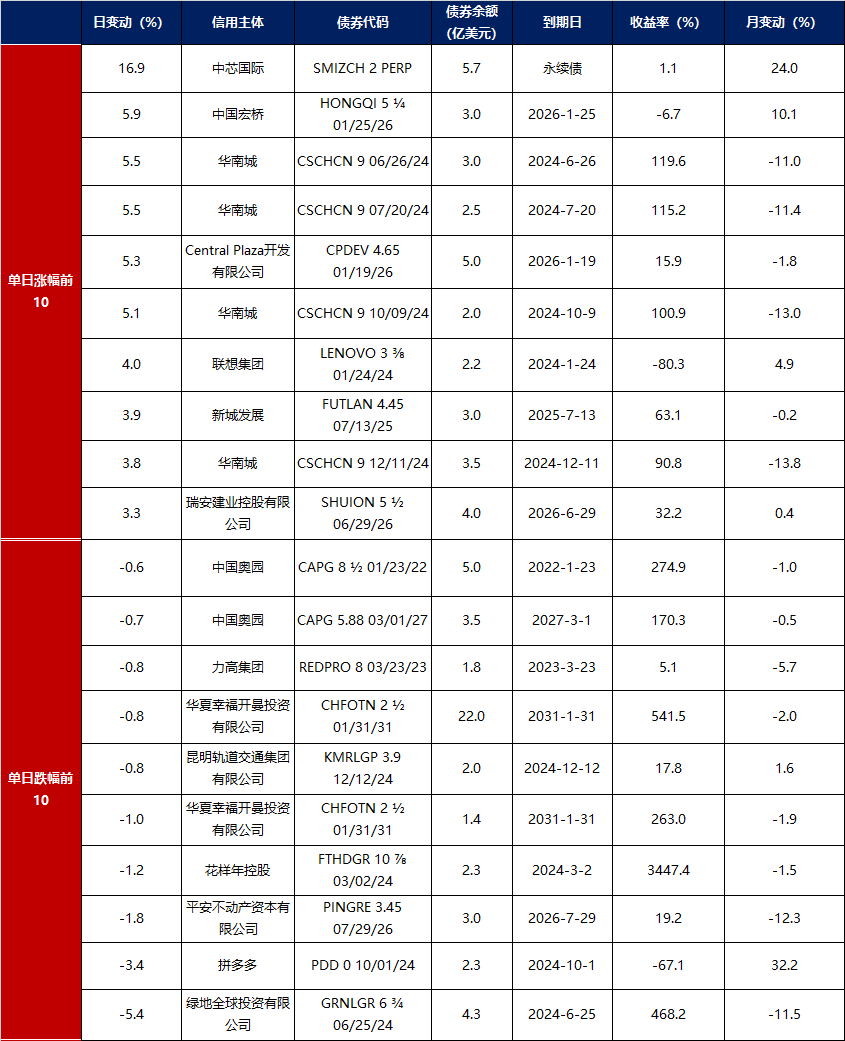

3.中资美元债每日价格变动(截至4月8日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56