东鹏饮料赴港上市:中国功能饮料市场连续4年第一

2025年4月3日,东鹏饮料正式向港交所递交招股书,联席保荐人为华泰国际、摩根士丹利、瑞银集团,拟在香港主板上市。这一举动引发了市场的广泛关注,作为中国功能饮料行业的领军企业,东鹏饮料在A股市场已经取得了不俗的成绩,此次谋求“A+H”两地上市,无疑将为其未来发展注入新的动力。回溯2021年4月,中国证监会核准了东鹏饮料的首发申请,同年5月27日,东鹏饮料成功登陆A股市场,成为中国“功能饮料第一股”。如今再次冲击港交所,东鹏饮料又将开启一段怎样的新征程?让我们通过这份招股书,深入了解东鹏饮料的方方面面。

一、公司概况:能量饮料赛道的领跑者

东鹏饮料的历史可以追溯到1994年,其前身东鹏饮料厂在深圳成立,起初主要生产凉茶和豆奶。1997年,东鹏饮料厂更名为东鹏实业有限公司,并开始涉足功能性饮料领域,1998年“东鹏特饮”正式问世。2003年,东鹏饮料完成改制,此后便驶入了发展的快车道。经过多年的耕耘,东鹏饮料如今已拥有广东、广西、华中、华东等事业部,并在广东、安徽、广西等地建立了生产基地,这些基地辐射全国主要地区,为产品的高效供应提供了坚实保障。其销售网络更是覆盖全国超250万家终端门店,市场触角延伸至各个角落。

根据弗若斯特沙利文报告,按销量计,东鹏饮料在中国功能饮料市场自2021年起连续4年排名第一,市场份额从2021年的15%稳步增长到2024年的26.3%。在竞争激烈的饮料市场中,能够取得如此优异且持续上升的成绩,充分彰显了东鹏饮料强大的市场竞争力和品牌影响力。从最初的区域品牌逐步成长为全国知名品牌,东鹏饮料通过不断优化产品、拓展渠道、强化品牌建设,在消费者心中树立了牢固的地位,成为能量饮料赛道上当之无愧的领跑者。

二、主营业务:多元化布局初显,仍倚重核心单品

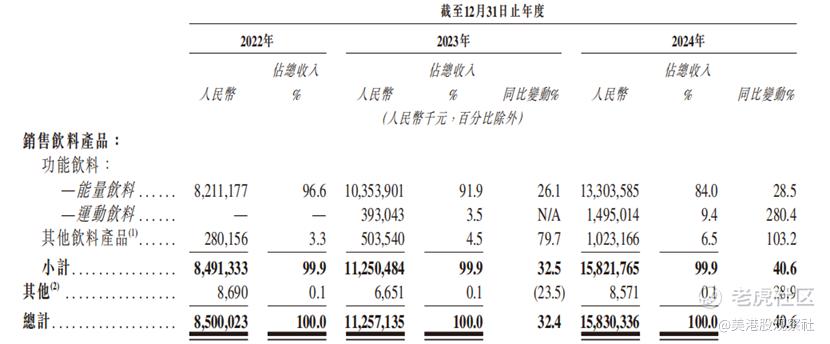

东鹏饮料的产品主要分为功能饮料和其他饮料产品两大类。其中,功能饮料板块又细分为能量饮料(代表产品为东鹏特饮)和运动饮料(“东鹏补水啦”);其他饮料产品则涵盖茶饮料、咖啡饮料、植物蛋白饮料等多个品类。这种多元化的产品布局旨在满足不同消费者群体在不同场景下的饮用需求。

从收入结构来看,目前能量饮料依然是东鹏饮料的营收支柱。2022年至2024年,东鹏特饮的营收分别为82.11亿元、103.54亿元、133.04亿元,占总营收的比重分别为96.6%、91.9%、84.0%。尽管占比呈逐年下降趋势,但仍占据公司总营收的八成以上,足以见得其在公司业务体系中的核心地位。东鹏特饮通过科学配比牛磺酸、赖氨酸及多种B族维生素等营养成份,形成了有效的抗疲劳体系,“累了困了喝东鹏特饮”的广告语深入人心,精准切中了消费者在疲劳、困倦场景下对能量补充的需求。

而在2023年1月推出的东鹏补水啦,作为运动饮料领域的重要布局,在2023年和2024年的营收分别为3.93亿元、14.95亿元,占总营收的比重分别为3.5%和9.4%。虽然目前营收贡献相对有限,但增长态势良好,随着市场推广的持续深入和消费者认知度的提升,有望成为公司新的业绩增长点。在其他饮料品类方面,茶饮料、咖啡饮料等目前对营收的贡献较小,仍处于市场培育和拓展阶段,公司在这些领域还需进一步发力,以完善多元化的业务版图,降低对单一产品的依赖程度。

三、财务分析:营收净利双增长,盈利能力持续提升

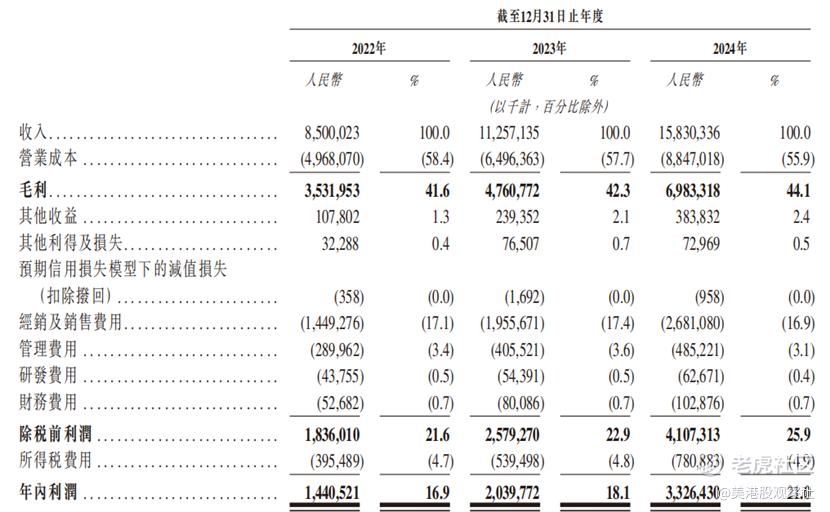

从营收数据来看,2022年至2024年,东鹏饮料的营收呈现出强劲的增长态势,分别为85亿元、112.57亿元、158.30亿元,年复合增长率高达36.47%。净利润同样表现出色,2022年净利润为14.41亿元,2023年增长至20.40亿元,2024年进一步攀升至33.26亿元,年复合增长率达到51.96%。如此高的营收和净利润增长率,反映出公司在市场拓展、产品销售以及成本控制等方面取得了显著成效。

在毛利率和净利率方面,2022年至2024年,公司毛利率分别约为41.55%、42.29%、44.11%,净利率分别约为16.95%、18.12%、21.01%,均呈现连年上升的趋势。毛利率的提升得益于公司规模效应的显现、产品结构的优化以及成本控制能力的增强。随着销售规模的扩大,公司在原材料采购、生产制造等环节的成本优势逐渐凸显;同时,公司不断推出高附加值产品,如东鹏特饮的高端系列等,进一步优化了产品结构,推动了毛利率的提升。净利率的上升则不仅得益于毛利率的增长,还与公司在费用管控方面的努力密不可分。尽管2024年销售费用因职工薪酬支出、广告宣传费支出和渠道推广费支出等因素有所增长,但公司通过精细化管理,合理控制了其他费用的增长,使得净利率依然保持上升态势,盈利能力不断增强。截至2024年12月31日,公司经营活动现金流为38.5亿,账上现金33.3亿,良好的现金流状况为公司的持续发展提供了坚实的资金保障。

四、竞争优势:品牌、渠道与产品力构筑护城河

品牌方面,经过多年的市场推广和品牌建设,东鹏饮料成功塑造了“东鹏特饮”这一知名品牌。“累了困了喝东鹏特饮”以及“年轻就要醒着拼”等广告语不仅传递了产品的功能价值,更赋予了品牌积极向上的精神内涵,与年轻消费者群体产生了强烈的情感共鸣,在消费者心中树立了独特的品牌形象。品牌知名度和美誉度的不断提升,使得东鹏特饮在竞争激烈的能量饮料市场中脱颖而出,消费者对品牌的忠诚度较高,为公司产品的销售提供了有力支撑。

渠道优势同样显著,东鹏饮料建立了庞大且高效的销售网络,覆盖全国超250万家终端门店。公司通过与符合运营标准的经销商及重客客户紧密合作,2024年销售占比达到97%。持续推进的全国化战略,让公司在不同区域市场都能实现产品的有效铺货和推广。同时,公司加大冰柜在终端销售网点投放规模和力度,增加产品的曝光度和购买便利性;积极探索餐饮、社交电商及直播带货等新兴渠道,进一步拓宽销售渠道边界,提升产品的市场覆盖率和渗透率。

产品力也是东鹏饮料的核心竞争力之一。在能量饮料领域,东鹏特饮通过科学的配方和严格的生产工艺,打造出了具有良好抗疲劳效果的产品。公司还不断对产品进行升级创新,推出东鹏0糖、东鹏气泡特饮等产品,满足消费者对健康、多样化口味的需求。在运动饮料方面,东鹏补水啦精准定位运动场景,能够快速补充水分与电解质,产品有555ml与1L两种容量规格,适配不同场景下消费者的饮用需求。此外,公司在其他饮料品类的研发上也持续投入,如东鹏大咖经典拿铁选定阿拉比卡咖啡豆及罗布斯坦咖啡豆双豆黄金配比,甄选新西兰进口奶源,满足消费者对即饮咖啡口感、品质、健康等的多重诉求。强大的产品研发能力确保了公司能够紧跟市场趋势,不断推出符合消费者需求的产品,巩固市场地位。

五、行业前景:规模增长可期,竞争格局愈发激烈

中国功能饮料行业近年来呈现出蓬勃发展的态势。根据弗若斯特沙利文报告,能量饮料作为中国功能饮料行业中规模最大的细分品类,2024年以人民币1,114亿元的零售额占整体功能饮料销售市场零售额的66.9%,并预计将以10.2%的年复合增长率于2029年增长至人民币1,807亿元。随着消费者健康意识的提升以及生活节奏的加快,对于能够快速补充能量、缓解疲劳的能量饮料需求持续增长。特别是在年轻消费群体中,能量饮料的消费场景不断拓展,除了传统的工作、学习场景,运动健身、社交娱乐等场景下能量饮料的消费也日益普及,为行业的持续增长提供了广阔空间。

运动饮料则是中国功能饮料行业中增长最快的细分品类,2024年运动饮料市场以人民币547亿元零售额占整体功能饮料市场零售额的32.8%,并预计将以12.8%的年复合增长率于2029年增长至人民币997亿元。全民健身热潮的兴起以及消费者对运动健康的重视程度不断提高,带动了运动饮料市场的快速发展。消费者在运动前后对补充水分、电解质和能量的需求增加,促使运动饮料市场规模持续扩大。

然而,行业的快速发展也吸引了众多参与者,竞争格局愈发激烈。在能量饮料市场,除了东鹏特饮,红牛、魔爪等品牌也占据了较大市场份额,市场竞争呈现白热化状态。在运动饮料领域,元气森林的“外星人”电解质水、宝矿力水特、佳得乐等品牌同样竞争激烈。各品牌纷纷通过产品创新、品牌营销、渠道拓展等手段争夺市场份额。东鹏饮料虽然在功能饮料市场占据领先地位,但仍需不断提升自身竞争力,以应对来自竞争对手的挑战。在产品多元化方面,公司需要加快其他饮料品类的发展步伐,降低对东鹏特饮单一产品的依赖;在市场拓展方面,不仅要巩固国内市场份额,还需积极推进全球化战略,开拓国际市场。

六、估值分析:有望获得较低的AH溢价

东鹏饮料已经成功在A股上市,并且获得了较高的估值,其滚动PE倍数达到40倍,大幅高于A股饮料行业23倍的中位数。而在港股市场,饮料行业的滚动PE倍数中位数达到17.2倍,要略低于A股同行,不过,东鹏饮料凭借强劲的业绩表现和龙头地位,仍然可能获得更高的估值。公司净利润近三年的年复合增长率达到51.96%,这是公司实现高估值的业绩支撑。

从AH溢价来看,不同的个股的AH溢价差异较大,不过,龙头公司一般具有较低的AH溢价,最近在港股上市的美的集团的AH溢价为14%。凭借强劲的业绩表现和龙头地位,东鹏饮料也有望实现较低的AH溢价。

$东鹏饮料(605499)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56