Block:价值陷阱还是投资机会

来源: TradingView

关键要点:

· 财务表现:毛利润从 2020 年的 27.33 亿美元增长至 2024 年的 88.69 亿美元,EBITDA 利润率达 34%,但股价表现不及同行。

· Square 挑战:GPV 增长率降至 10%,因美国市场饱和(2024 年 Q4 增长 6.9%)及 Clover 和 Toast 的竞争;国际市场和贷款业务(占毛利润 22%)部分抵消了下滑。

· Cash App 放缓:月活跃用户停滞在 5700 万(同比增 2%),毛利润增长率降至 21.20%,受 Venmo、Zelle、Apple、Google 竞争及低收入用户经济压力的影响。

· 战略调整:Block 将 Cash App 重心转向用户参与度,通过 Borrow 和 BNPL 服务提升每用户现金流入 10%,尽管用户增长放缓。

· 估值:采用 SOTP 方法,Square 2026 年 EBITDA 19.13 亿美元(11 倍 EV/EBITDA),Cash App 毛利润 70.5 亿美元(2 倍 EV/Gross Profit),目标价 66 美元,反映竞争和监管风险。

1. 公司概览

TradingKey - Block是一家全球领先的金融科技公司,成立于2009年,总部位于美国旧金山(原名Square,2021年更名为Block)。Block 通过尖端技术为商家和个人打造简单高效的工具,彻底改变支付与理财体验,致力于让每个人都能轻松融入数字经济。但是过去一年Block的股价大跑输其竞争对手以及指数。

主要业务

Block的核心业务聚焦于两大明星产品:

· Square:专为商家设计的一站式支付平台,提供移动支付设备和软件,帮助小企业轻松接受信用卡付款、管理销售和库存。

Square通过帮商家收钱来赚钱,收入主要来自三块:

1. 支付和工具服务:这是Square最主要的赚钱方式,包括POS机、发票工具、在线商店功能等。这些帮商家轻松收钱,Square从中抽一点费用。

2. 贷款服务:Square借钱给商家,比如通过Square Loans,让他们有资金周转,然后收利息赚钱。

3. 手动输入交易:当商家直接在Square上手动输入卡号收钱(而不是刷卡),Square也会收一小部分手续费。

· Cash App:面向个人的移动金融应用,支持即时转账、股票交易和比特币投资,简化日常财务操作。

Cash App通过帮用户处理钱来赚钱,收入主要来自三块:

1. 借记卡和支付服务(占毛利最大):这是Cash App最主要的赚钱方式,包括Cash App卡(一种购物用的借记卡)和Cash App Pay(在商家付款的功能)。用户用这些付钱时,商家给Cash App一点手续费。

2. 即时转账和比特币服务(占比下降但仍重要):用户想快点把钱转到银行账户(即时存款)或买卖比特币时,Cash App会收一小笔费用,比如转账费或交易费。

3. 贷款服务(快速增长):Cash App借小额贷款给用户(比如Cash App Borrow),然后收利息赚钱,就像银行放贷一样。

独特优势

Block公司的特色优势在于其创新的“生态闭环”模式。简单来说,“生态闭环”就像一个自给自足的家庭农场:Block通过Square为商家提供支付服务,又通过Cash App为消费者提供金融工具,两者无缝连接——商家收款、消费者付款,形成一个互助循环,资金在平台内循环,减少了流向外部的资金损失。同时,这种无缝服务增强了用户粘性,用户因方便而更愿持续使用,形成高效的双赢局面。

2. Block财务与业务概览

来源: TradingKey, Block

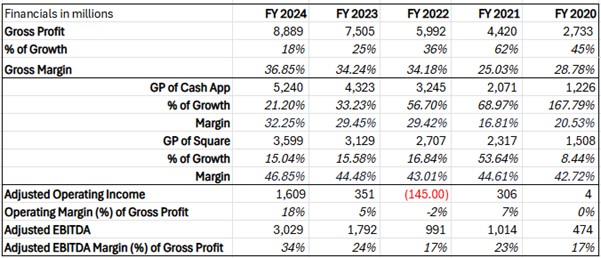

过去几年,Block公司整体财务表现显著提升。毛利润从27.33亿美元增长至88.69亿美元,毛利率升至36.85%;运营收入增至16.09亿美元,运营利润率达18%;EBITDA从4.74亿美元跃升至30.29亿美元,利润率提升至34%。这些数据反映出公司盈利能力和运营效率的显著增强。

其中,Cash App的毛利润从2020年的12.26亿美元激增至2024年的52.40亿美元,毛利率从20.53%提升至32.25%,显示其在消费者金融服务领域的盈利能力大幅增强。然而,其毛利润增长率从2020年的167.79%降至2024年的21.20%,表明初期爆发式增长后增速逐步放缓。可能表明在产品创新方面遭遇了瓶颈限制了其增长动力,这是导致Block整体毛利润的增速出现了放缓的主要原因。

Square则表现稳定,毛利润从2020年的15.08亿美元增长至2024年的35.99亿美元,毛利率稳定在45%左右,显示其在商家服务领域保持较高的盈利水平。不过Square的增长率相对平稳,稳定在16%左右,虽然增速不及Cash App,但其高毛利率和持续增长为其提供了坚实基础。

3. Square业务挑战与应对策略

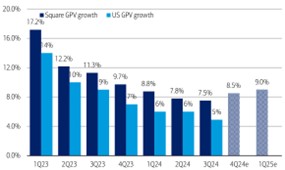

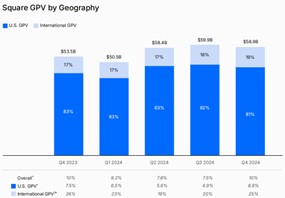

自2023年一季度以来, Square业务部门的GPV增速持续下滑,从17.2%降至10%,主要面临Clover、Toast等竞争者的激烈挑战。增长呈现明显地理分化:美国市场占GPV比重超80%,但增速从2023年第一季度的14%跌至2024年第四季度的6.9%,反映美国市场饱和与竞争加剧;而国际市场GPV占比逐步提升,增长率显著高于美国市场,成为主要驱动力。在美国GPV疲软的背景下,国际市场的强劲表现部分抵消了整体增速放缓。总体来看,国际市场的快速扩张正成为Square GPV增长的核心驱动力,或可以帮助Square业务部门的GPV触底反弹。

来源: BofA Global Research, Block

具体来看,为推动Square业务恢复增长,Block通过多方面战略调整应对挑战:

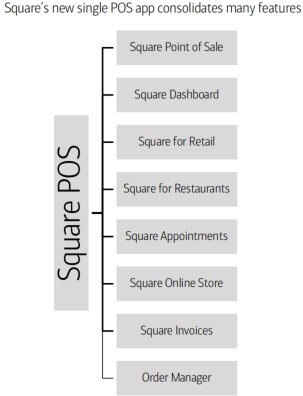

· 产品创新:通过产品创新,Block将发票、零售销售、餐厅管理和预约等功能整合至“Square Point of Sale”单一应用,简化商家操作并提升灵活性,预计将提高商家采用率并带动交易量增长。

来源: BofA Global Research, Block

· 改进市场策略:在市场策略上,Block集中资源于餐厅、零售和服务业(2024年占GPV 60%),通过本地化销售团队和多渠道B2B营销(如品牌推广、贸易展会)优化客户获取,同时与US Foods、Sysco、T-Mobile等建立合作推广软硬件,例如与Sysco合作覆盖美国40%餐厅,显著扩大市场覆盖。

来源: Block

· 国际扩张:Block在加拿大、澳大利亚、日本、英国、爱尔兰、法国和西班牙推广银行业务和支付解决方案。新举措包括简化英国商家银行账户绑定流程、与日本JCB和Mercari合作推出QR码支付等,预计进一步打开国际市场,提升市场渗透率。

· 贷款业务:贷款业务已经成为Square的重要增长点。Square Loans占2024年第三季度毛利润22%,同比增长超20%,全球累计承保超220亿美元贷款,损失率低于3%。凭借POS支付数据洞察卖家财务状况,Block有效管理信用风险,并通过从销售收入中直接扣款简化还款流程,提升商家粘性

总体来看,Square凭借稳定盈利和高毛利率提供支撑。面对美国市场饱和,国际扩张和创新策略正成为Square GPV增长的核心动力,或将推动Block整体业绩重回上升轨道。

4. Cash App增长瓶颈与战略转型

来源: Block

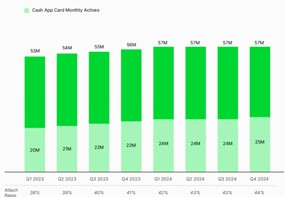

Block 将 Cash App 定位为年收入低于 15 万美元家庭的主要金融服务平台,覆盖美国 80% 的消费者和超半数家庭,市场潜力巨大。然而,Cash App 近年增长明显放缓,关键指标反映出其发展已进入瓶颈期:月活跃用户从 2023 年 Q1 的 5300 万仅增至 2024 年 Q4 的 5700 万,同比仅增 2%,远低于此前高增长阶段;毛利润增速也大幅下滑,显示其在用户获取和盈利能力上承压。尽管在低收入群体中仍具吸引力,但增长动能减弱已成挑战。

增速放缓主要源于 P2P 支付市场竞争加剧。Venmo 和 Zelle 用户规模分别达 6830 万和 7320 万,远超 Cash App 的 5700 万;Apple 和 Google 也通过创新功能和广泛用户基础加剧威胁,致使 Cash App 在吸引新用户和提升交易量方面困难重重。同时,高利率和经济放缓加剧低收入用户财务压力,减少了其通过 Cash App 的资金添加和交易,限制了平台活跃度和收入增长。

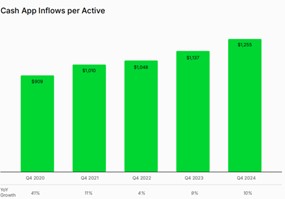

为应对困境,Block 调整策略,聚焦提升现有用户参与度和收入贡献,而非单纯追求用户数量扩张。公司推出 Cash App Borrow 和 BNPL 等金融服务,截至 2024 年底,Borrow 月活跃用户达 500 万,43% 的贷款用于支付账单,38% 用于缓解现金流压力,显示强劲需求。尽管用户增速放缓,每活跃用户现金流入同比增长 10%,表明用户价值提升。Cash App 通过增强用户黏性,为在竞争市场中的可持续发展奠定了基础。

5. Block的估值与机会

来源: FactSet, Visible Alpha, Morgan Stanley Research

在对 Block进行估值时,针对其两大核心业务板块 Square 和 Cash App 采用了不同的估值方法,以充分反映各自的业务特性和发展阶段。Square 作为成熟的支付处理业务,凭借其稳定的现金流和较强的盈利能力,更适合使用 EV/EBITDA 估值方法,这种方法能够有效衡量其运营效率。而 Cash App 则处于高增长阶段,重投资模式导致短期盈利受到压制,毛利润更能体现其收入潜力和未来扩展性,因此采用 EV/Gross Profit 估值方法更为合适。

· 具体而言,对于 Square,基于 2026 年预测的调整后 EBITDA 为 19.13 亿美元,应用 11 倍 EV/EBITDA 倍数,略低于行业平均水平。这一倍数选择反映了 Square 面临的现实挑战:尽管其在支付处理领域占据一席之地,但市场份额仍受到来自 Toast、Clover 和 Shift4 等竞争对手的压力,这些公司通过更具针对性的产品功能和更具竞争力的定价策略不断蚕食 Square 的份额。此外,Square 的产品改进更多是追赶同行而非创新领先,这也限制了其估值溢价。

· 对于 Cash App,基于 2026 年预测的毛利润为 70.50 亿美元,应用 2 倍 EV/Gross Profit 倍数,同样低于行业平均水平。这一保守倍数考虑了 Cash App 面临的长期监管风险(例如对 BNPL 和借贷产品的潜在限制)以及竞争压力,Venmo 和 Zelle 等对手的用户规模已显著超越 Cash App,而 Apple 和 Google 的支付服务也在通过创新功能和广泛用户基础不断挤压其市场空间。

· 通过综合计算,Block 的目标价定为 66 美元。这一目标价反映了当前市场对 Block 增长潜力的谨慎态度,同时也体现了其在竞争和宏观经济环境下的风险敞口。

值得注意的是,66 美元的目标价并非 Block 估值的上限。如果 Block 能够实现 Rule of 40 的目标(即毛利润增长率与运营利润率之和达到 40%),这将显著提升市场对其增长与盈利平衡能力的信心,从而推动估值倍数扩张。此外,若 Block 被纳入 S&P 500 指数,其估值可能进一步扩张。加入 S&P 500 通常会带来更高的市场关注度和流动性,吸引更多机构投资者,历史上类似案例显示这可能带来 5%-10% 的估值溢价。结合这些因素,Block 的目标价在乐观情景下可能突破 80 美元,显示出其在实现战略目标和提升市场认可度后的潜在上行空间。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56