全球资本市场震荡,银行理财成资产配置新宠

导语:

近日,在特朗普的关税大棒之下,全球资本市场经历大幅震荡。今天亚太市场更是遭遇“黑色星期一”,港A股全线杀跌。面对市场的不确定性,投资者的避险需求激增,稳健理财的重要性愈发凸显。

不过,无论是定期存款、货币基金,还是银行理财、债券基金,在当前金融市场下,随着利率走低以及债市波动,不同稳健理财品类在收益与安全性上拉开差距。不同产品在收益、风险、流动性等方面各有其特点,适合不同风险偏好和资金需求的投资者。

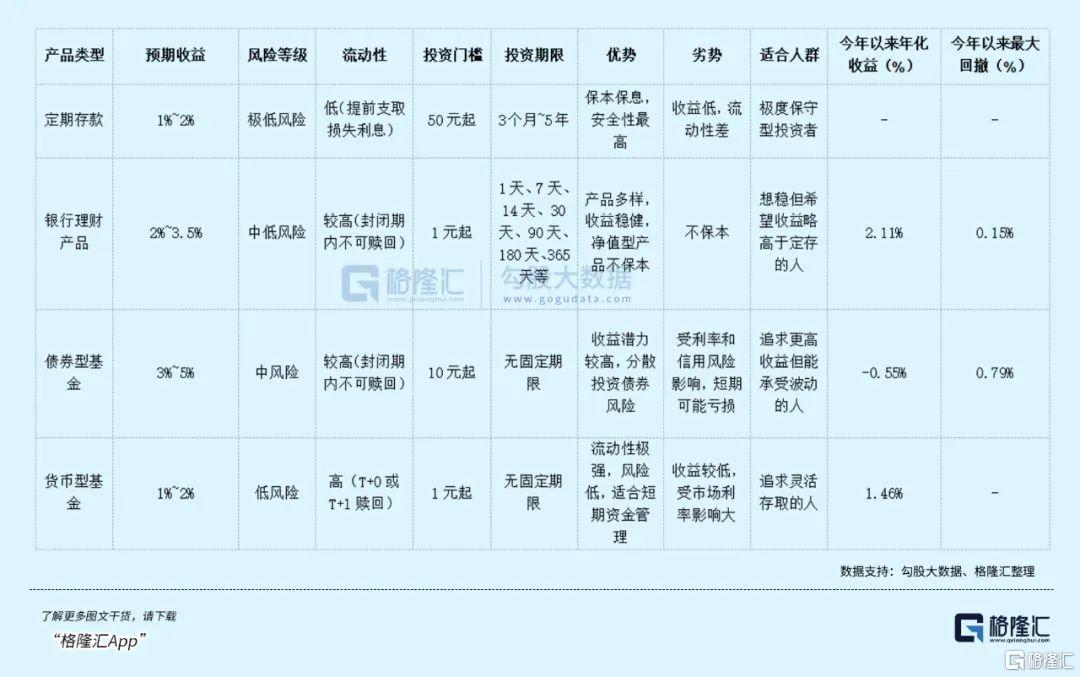

从上表可以看到:

定期存款以极低风险和保本保息为特点,但收益较低(1%~2%),流动性较差,适合极度保守型投资者。

货币基金以低风险和高流动性著称,收益在1%~2%之间,适合日常的零钱管理。

债券基金收益潜力较高(3%~5%),但中风险,受利率和信用风险影响,短期可能亏损,适合追求较高收益且能承受波动的投资者。

银行理财提供2%~3.5%的收益,风险中低,流动性较高,封闭期灵活,适合稳健型投资者。

整体来看,银行理财在收益和安全方面介于债券基金与定期存款之间,对于在收益和流动性上有一定追求的稳健投资者而言,银行理财是一个非常均衡的中间选项。

以银行理财领域的头部平台网商银行稳利宝为例,根据其4月7日发布的2025年一季度报告,近一年稳利宝平均年化收益率2.77%,高于银行理财大盘的2.69%。而且在3月份债市震荡期间,稳利宝正收益占比高达96.76%,显著优于债券基金的60.52%和全市场银行理财的90.27%。

下面不妨就此深入探讨一下银行理财和定期存款、货币基金、债券基金这些主流投资品种,看看谁才是稳健理财的“卷王”!

01

收益率对比:银行理财“稳中求进”,碾压存款与货币基金

对于任何投资理财,大家首要关心的莫过于收益率。

虽然市面上的资管品类五花八门,但债券、信托这些要么有门槛,要么风险高,普通人能选的稳健理财方式,主要还是定期存款、银行理财、债券基金和货币基金。

那这些“选手”到底谁更厉害呢?

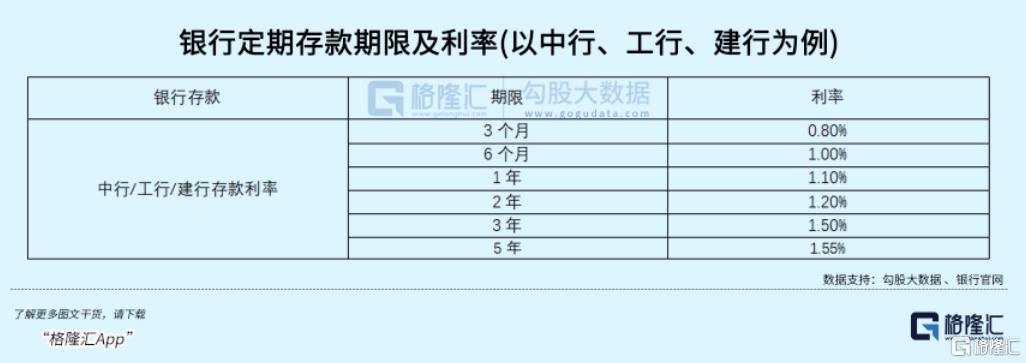

定期存款:安全是它的王牌,但收益让人想“叹气”

国有大行的3年期定存利率只有1.90%,虽然股份制银行的大额存单稍微给力点,最高3年期的也能到2.15%(比如华夏银行),但总体来说,定期存款的收益还是低得让人想“叹气”。

想象一下,你把钱存进去几年,结果发现连通胀都跑不赢,这感觉就像是在“无效存钱”!

不过,定期存款的优点也很明显,那就是稳如老狗,本金绝对安全。如果你是一个极度保守的投资者,追求资金的安全性,定期存款是一个不错的选择。

但如果你希望收益能稍微高一点,那可能就得另寻他路了。

货币基金:流动性王者,但收益已经“风采不再”

货币基金曾经是大家的“宠儿”,因为它流动性强,随时可以取用。但随着低利率环境的到来,货币基金的收益已经大不如前。

根据普益标准数据,截止2025年3月末,货币型基金产品数量达到916支,但今年以来年化收益率仅为1.46%。

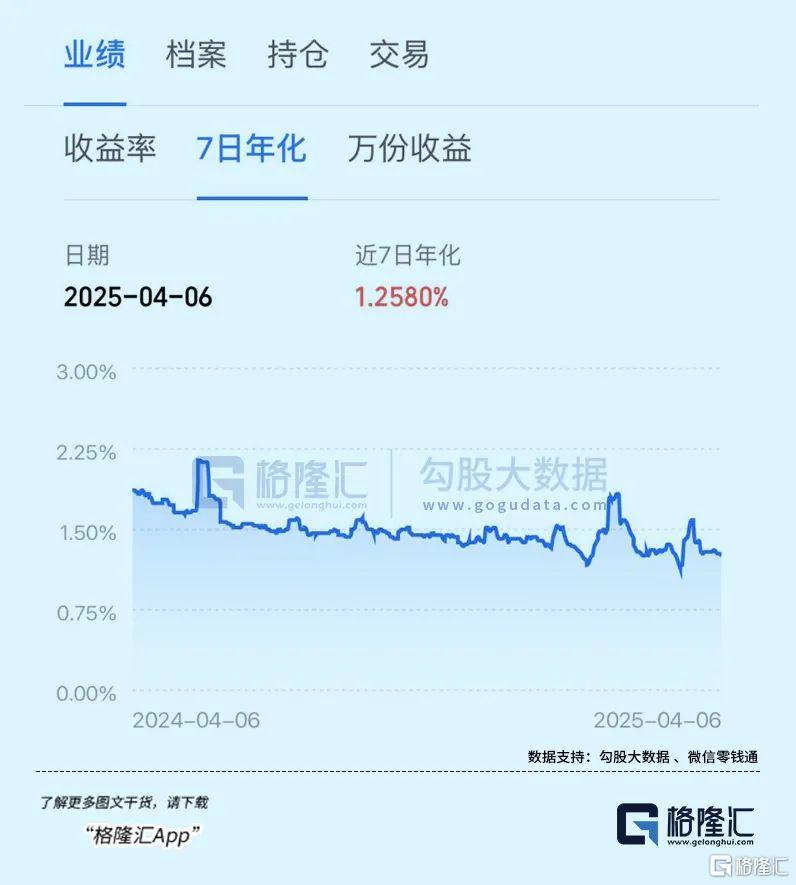

再以大家日常熟知的货币基金理财渠道来看,根据4月6日的数据,微信零钱通7日年化收益率最高为1.5890%,最低为1.1320%。

这个收益水平可以说已经和活期存款没啥区别了。不过,货币基金的流动性确实无可挑剔,如果你需要一个随时可以取用的“零钱包”,它还是一个不错的选择。

债券基金:收益潜力高,但波动也能让人“心跳加速”

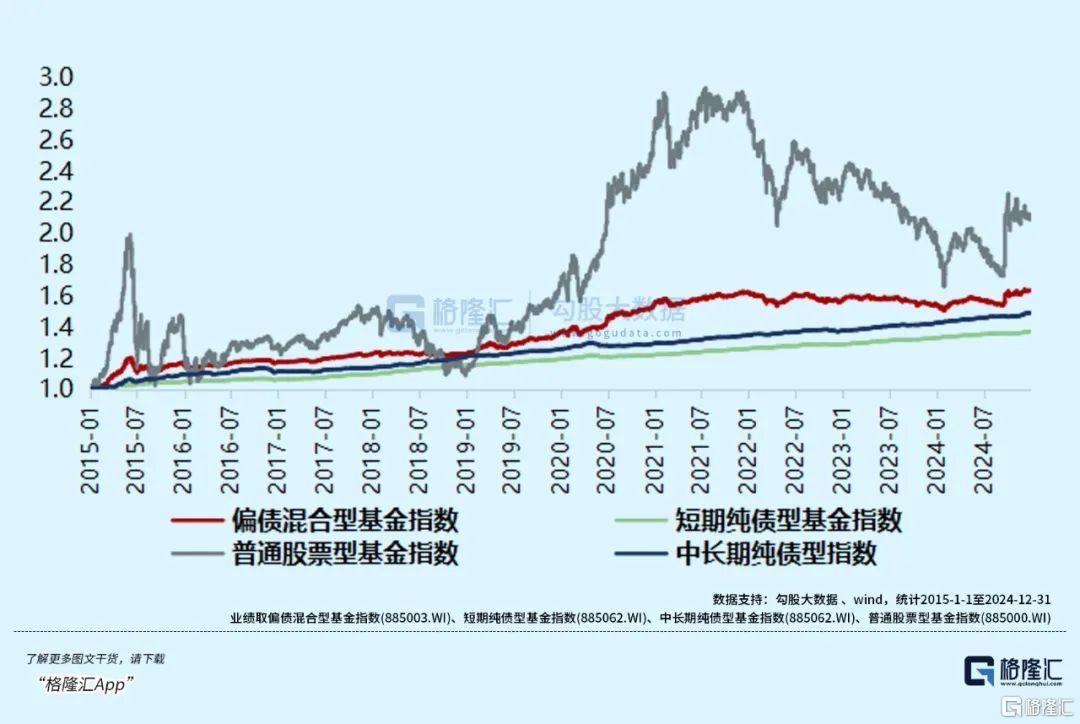

对比之下,债券基金的收益潜力确实还不错。尤其是去年,债券市场呈现明显的单边行情,整体收益率表现较好。

Wind数据显示,受固收类资产价格上涨影响,截至2024年底,债券类基金的平均年化收益率达到4.59%,1315只债券类基金年化收益率超过5%,占比达38.35%。

但高收益同时伴随着高风险。2025年初债市调整,相关数据显示,截至3月6日,全部债券基金中,超过六成年内收益为负。

而根据普益标准,截止2025年3月末,债券型基金数量达到4291支,今年以来年化收益率为-0.55%。

显然如果你是一个能承受短期波动的投资者,债券基金是一个不错的选择。但如果你对波动比较敏感,那可能就得三思而后行了。

银行理财:收益与稳健的“黄金CP”

相比之下,银行理财的表现就显得非常稳健了。截至3月末,银行理财近一年的平均年化收益率为2.69%,而头部产品如网商银行稳利宝则略高于行业均值。根据稳利宝的一季度报告数据,近一年稳利宝平均年化收益率为2.77%,而且持有3个月以上100%实现正收益。

而且银行理财的期限非常灵活,从7天到365天不等,完全可以满足不同投资者的需求。这种“既要又要”的特性,让银行理财在收益和稳健性之间找到了一个完美的平衡点。

由此来看,银行理财在收益上超越存款和货币基金,比债基更抗跌,可以说是稳健理财领域的“三好学生”。

02

波动率对比:银行理财“抗跌性”拉满,波动小到可以忽略不计

对比收益率之后,再来看主流投资品种的波动率情况。

在如今不确定性满天飞的市场里,投资者对波动率的敏感度拉满。

为啥呢?

因为波动率不仅直接关系到收益的稳不稳定,如若投资资产庞大,甚至还直接牵扯到投资者能不能睡个安稳觉。

不同资产类别的波动特征,说白了就是它们的“脾气”。这“脾气”不但反映了资产的风险属性,还和底层资产结构、市场流动性和宏观政策这些因素紧密相连。

从底层资产来看。

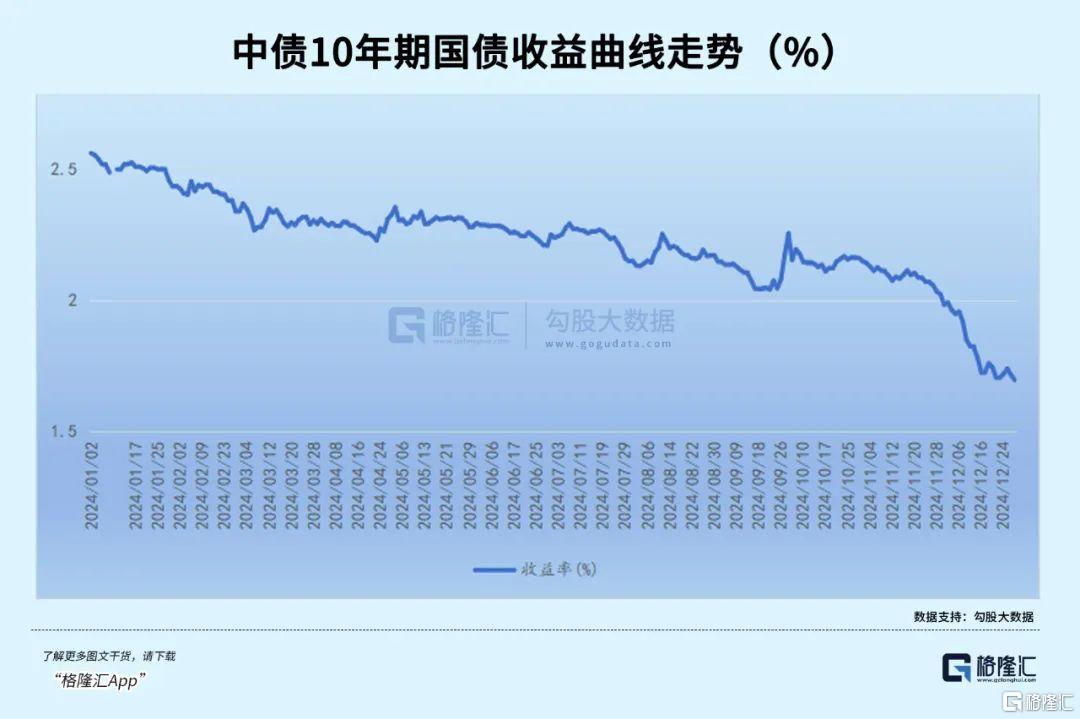

中国证监会公布的《证券投资基金运作管理办法》,指出债券型基金的债券比例需要达到80%以上。在纯债基金里,债券占比高达95%。如此高的持仓比,这就好比把所有鸡蛋都放在一个篮子里,一旦市场有个风吹草动,比如利率一跌,那回撤幅度也能把你惊出一身冷汗,年化波动率通常在3%~8%之间。

截至3月27日,中证全债指数年初至今最大回撤一度跌超2%(数据来源:Wind,数据区间2025.01.01-2025.03.28)。

银行理财是大额存单、短期债券逆回购、利率投资的长期参与者,其在底层资产选择方面更加灵活,可以投非标资源,比如银行自己发行的债券,更稳健,风险更可控。

在银行理财里,债券占比48%,还有52%的其他资产来分散投资。这种分散投资的策略,就像给你的资产穿上了“防弹衣”,波动率直接被压到1%以下(R2级产品)。

根据普益标准数据显示,截止2025年3月底,银行理财产品今年以来年化收益率为2.11%,今年以来最大回撤仅为0.15%,远低于债券型基金0.79%的最大回撤。

再从具体的抗跌表现来看,3月市场震荡,银行理财抗跌属性明显,期间全市场产品正收益占比达90.27%,高于债券基金的60.52%。而同一期间,网商银行稳利宝产品正收益占比高达96.76%。

这种抗跌性让银行理财在市场波动中表现得非常稳健,可谓是“稳健党”的福音。

03

流动性对比:灵活期限设计,银行理财玩得比谁都溜

在投资的世界里,流动性就像水一样重要。没有流动性,资金就像被困在冰块里的水,动弹不得。对于投资者来说,流动性不仅决定了资金的灵活性,还直接影响到收益的稳定性和资金的使用效率。

比如货币基金的流动性确实很强,T+0赎回的设计让它成为很多人的“零钱包”。但问题在于,它的收益低到让人想换活期存款,增值能力非常有限。

对比之下,定期存款的流动性则比较差,提前支取利息直接“打骨折”,这对于需要灵活资金周转的投资者来说不太友好。

银行理财在流动性管理上则灵活的多,堪称是短期资金规划的“神器”。

以稳利宝来看,提供了7天到365天的多期限产品,投资者可以根据资金周转需求“随心搭”。而且,封闭期内不可赎回的设计反而让收益更稳定,完全不用担心流动性冲击。

04

稳利宝凭什么成为稳健理财的“卷王”?

银行理财优势显著之下,进一步对比收益与波动的“性价比”,网商银行的稳利宝可以说是“别人家的孩子”。截至3月末,其近一年年化收益率达到2.77%,碾压银行理财大盘和债券基金,而且波动率还比债基低得多。这种相对较高的收益和低波动的特性,让稳利宝成为了稳健理财的“卷王”。

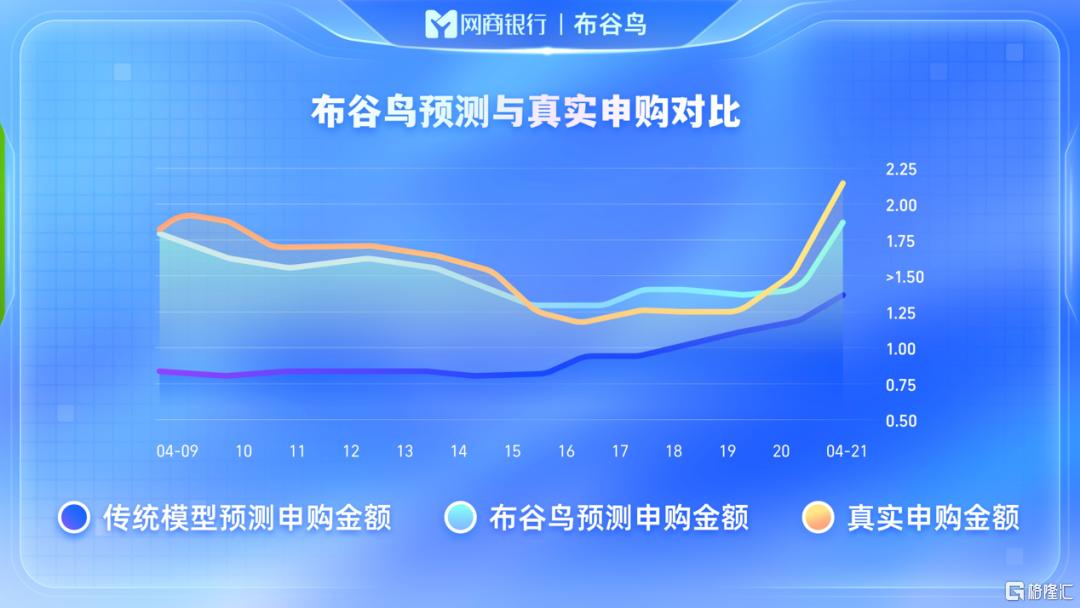

与此同时,通过行业首个针对小微企业和商户的智能普惠理财系统——“布谷鸟”系统预测小微资金流,定制贴合经营周期的理财产品,使理财公司能够提升10%的资金利用效率,从而提升产品收益体验。

截至,稳利宝已经与23家银行理财子公司合作,覆盖国有大行、头部股份行,选品严格,兼顾收益与风险的平衡。这种强大的合作网络让稳利宝在产品多样性上具有明显的优势。

05

结语

在低利率和高波动的2025年,银行理财凭借收益稳、波动低、期限灵活三大绝技,成为稳健理财的“扛把子”。

对于想“稳中求进”的投资者,是时候把R2级银行理财安排上,选个适合自己的期限,让资产稳健增值。

当然在这里还是要风险提示一下,理财产品不承诺保本,选的时候还是要结合自己的风险承受能力,找到属于自己“稳稳地幸福”。(全文完)

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56