科技巨头开年崩盘15%,高盛顶尖操盘手转而唱衰

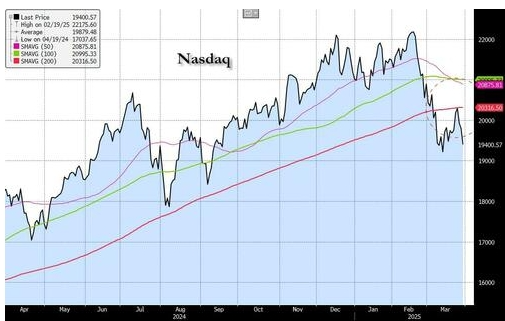

在上周科技股未能成功突破200日均线(见上图红线)后,TMT(科技、媒体和电信)板块似乎将在2025年第一季度迎来艰难收官。纳斯达克100指数(NDX)3月份下跌约8%(自2022年12月以来最差单月表现),本季度累计下跌约8%(自2022年第二季度以来最差季度表现)。

随着市场进入4月份,宏观层面的不确定性(市场情绪介于“经济萧条”与“衰退”之间)正在转变为微观层面的挑战,尤其是科技行业的几个核心支柱正受到业绩线性增长问题的影响,例如:

IT支出担忧(安永(ACN)和UiPath(PATH)财报电话会议,以及高盛投资研究部(GIR)最近关于安全软件的报告:“行业需求对话趋于稳定或略显负面”)。

DOGE(政府削减开支)不确定性(马斯克近期重申计划在5月底前削减1万亿美元支出)。

互联网领域的消费者焦虑(广告、电商、旅游行业受到影响,例如美国和加拿大跨境旅行下降、航空公司近期的盈利预警)。

关税对周期性行业的冲击(以及由此带来的二阶影响)。

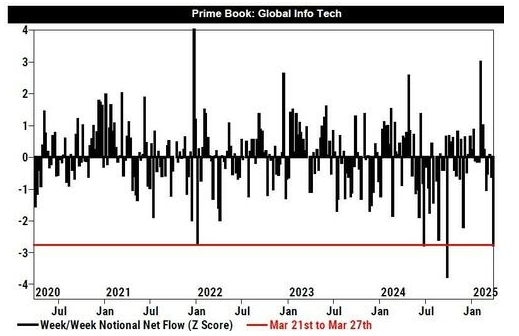

毫无疑问,目前市场充满不确定性。因此,高盛的Prime Broker数据显示,上周信息技术板块遭遇了大规模抛售,导致该板块的净和总敞口降至多年低点。

尽管价格走势一直变化不定,但科技股的基本面故事在过去一两周并没有太大变化。目前,市场对科技股的下跌不再归咎于仓位或估值(至少在大型科技股层面),而是更多归因于:

投资者对科技、媒体和电信(TMT)行业短期每股收益(EPS)预期的信心下降(“持平”或“略低”是否足够好?)。

生成式人工智能(GenAI)相关概念股的动能停滞(至少从股价表现来看)。

大型科技股不再具备防御性(例如,科技巨头与防御性板块的负相关性达到多年最高水平)。

因此,即便投资者相信科技股最终能够“软着陆”(即政策引发的经济放缓最终逆转,人工智能投资开始见效),但由于缺乏对时间点的可见性(以及期间“动荡”幅度的不确定性),TMT板块的避险难度加大。这也促使投资者在年初出现明显的行业轮动,从科技股转向其他板块(见邮件底部的图表)。

上周客户的主要关注点:

广告行业情绪如何?

目前市场对TMT行业的预期是什么?有没有“安全”的科技股?

如何解读思科(SNX)财报?

对高盛关于Palo Alto Networks(PANW)报告的反馈?

网络安全行业的情绪如何?

Verizon(VZ)和AT&T(T)的上涨潜力有多大?(VZ过去8周上涨了7周,T过去11周上涨了9周)。

科技股的交易难题:

随着1Q财报季临近,投资者仍然保持谨慎。虽然仓位和估值已不再构成主要障碍,但市场对盈利增长的线性趋势及财报季的不确定性仍然持观望态度:

如果公司因宏观经济因素而下调业绩指引,那显然不是好消息(例如Jefferies和SNX的表现)。

但如果公司不下调指引,投资者可能会质疑企业是否已经充分认识到宏观经济环境的变化(例如安永的情况)。

这意味着市场可能会提前定价这些风险。

市场策略

目前,TMT行业的YTD(年初至今)赢家并非传统的科技明星股,而是包括电信(Telcos)、Verisk(VRSK)、Charter Communications(CHTR)、Cintas(CTAS)、IBM和ADP等防御性公司。因此,投资者的策略大致分为:

保持低仓位和低杠杆敞口(市场确实在这样做)。

配置防御性资产,但不完全转向衰退交易(例如VZ、T、Netflix(NFLX)、Spotify(SPOT)、Guidewire(GWRE))。

耐心布局长期看好的科技股(例如台积电(TSM)、亚马逊(AMZN)、Meta(META)、Atlassian(TEAM)、Intuit(INTU)、Arista Networks(ANET))。

更灵活地调整组合中的低表现个股(尤其是那些执行不力但股价有所反弹的股票,以及被市场视为防御性但实际上并非真正防御性的企业)。

市场情绪指标

市场趋势:Verisign(VRSN)连续10天上涨;AT&T(T)过去7天内6天跑赢纳指,而微软(MSFT)则连续8周下跌,亚马逊(AMZN)8周连跌,谷歌(GOOGL)8周中跌7周,Meta(META)连续6周下跌。

行业观察:高盛在最新的预览报告中下调了Adyen(由于季节性和外汇因素)及印度IT服务公司的收入预期(2026财年收入预期下调约230个基点)。

政府就业数据:美国联邦政府就业数据显示裁员(RIF)开始显现。高盛追踪的裁员已影响约4.93万名联邦雇员(占联邦雇员总数的1.6%),其中约2.1万名为试用期雇员。未来裁员计划涉及退伍军人事务部、国防部和国税局(IRS)。

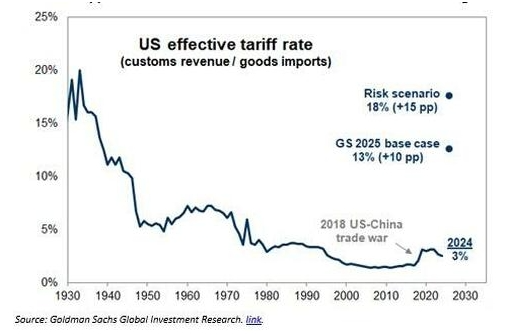

关税风险:市场预计美国整体有效关税税率将在今年上升10个百分点至13%(为1938年以来的最高水平),这可能对标普500指数的EPS造成约1%-2%的负面影响。

2025年市场表现

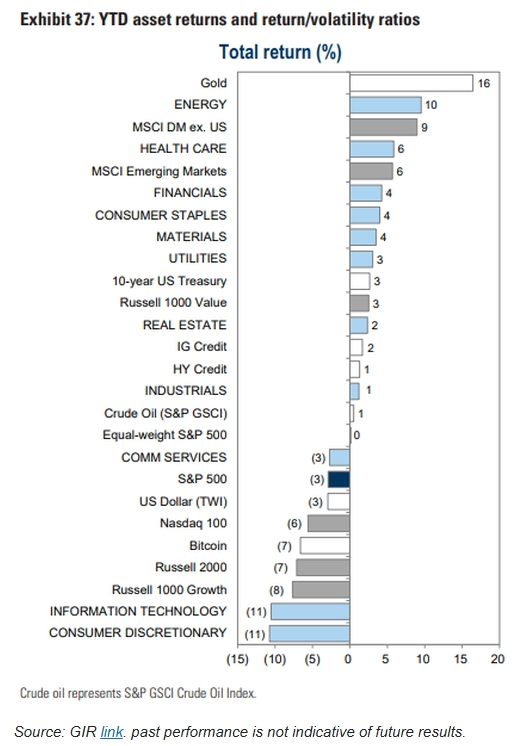

今年以来,表现最好的板块包括黄金、能源、非美发达市场(DMs)、医疗保健(HC)、新兴市场(EMs)、金融(Fins)、必需消费品(Staples)、材料(Materials)、公用事业(Utes),基本上除了科技(TMT)和高β(Beta)资产外的所有板块都表现良好。

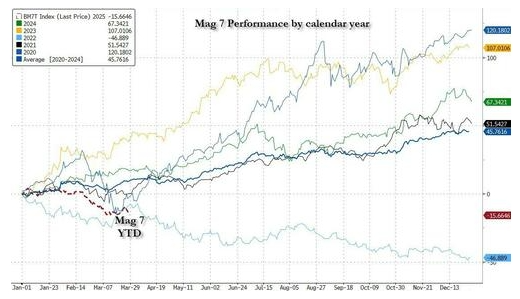

“Mag 7”今年迄今已下跌约15%,与2020年(全年上涨53%)和2022年(全年下跌46%)的年初表现相当。

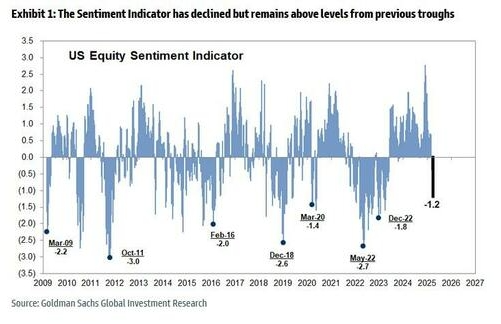

高盛美国股票情绪指数(US Equity Sentiment Indicator)本周降至-1.2,为2023年4月以来最低水平,但仍高于过去15年其他主要市场下跌时期的谷底水平。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56