从“传统电信”到“AI连接服务商”:威瑞森的战略转型能否解锁估值桎梏?

去年12月以来,威瑞森获得了6.2%的上涨空间。这远好于同期标准普尔500指数下跌6.5%的表现。你可能会认为,随着股价变得更高,公司会变得不那么有吸引力。但有外国分析师认为,随着股价的上涨,投资者获得了新的数据,这些数据将为投资者描绘了一个相当有利的图景。

作者:Daniel Jones

为什么看好?

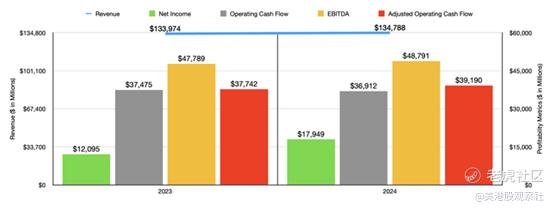

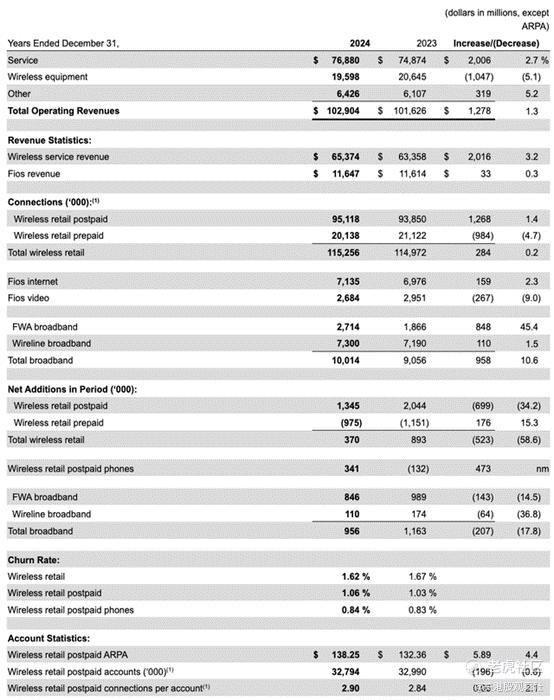

说到2024财年,威瑞森无疑实现了稳健的业绩。以收入为例。去年,该公司实现了1347.9亿美元的销售额。这比一年前的1339.7亿美元增长了0.6%。其中76.2%的收入来自其消费者部门,该部门为非商业客户提供无线和有线通信服务和产品。在2024财年,该公司这部分的收入总计为1029亿美元,比2023年报告的1016.3亿美元高出12.8亿美元,即1.3%。

尽管无线设备销售额因无线设备销售减少了15亿美元而下降了10.5亿美元,但收入仍然实现了增长。管理层将此归因于年度基础上升级减少了10%。幸运的是,这在一定程度上被更高价格的设备和产品销售组合的变化所抵消。这为收入带来了4.74亿美元的增长。那么,真正的增长动力来自于服务方面。该公司的整体服务收入从748.7亿美元增长到了768.8亿美元。这是2.7%的增长,管理层声称这是由于对后付费计划收取了更高的价格、通过其MyPlan产品提供的订阅增加,以及其FWA(固定无线接入)用户基数激增了45%。对于那些不熟悉FWA的人来说,它是一种利用5G技术的高速互联网服务,使用无线信号,而不是光纤电缆线路或旧的铜线。

公司还从非零售服务收入增加了6.38亿美元以及TravelPass业务增长了3.18亿美元中受益,管理层声称这是由于客户国际旅行增加的结果。如果不是因为预付费用户基数的减少(这可以归咎于去年第二季度可负担连接计划的终止)影响了销售额6.25亿美元,收入会更高。

深入研究这些数字会有所帮助。重要的是,无线零售后付费ARPA(每账户平均收入)从每月132.36美元增长到了每月138.25美元。这超过了零售后付费账户从3299万减少到3279万的下降。公司看到无线零售连接从1.1497亿增长到了1.1526亿。这有助于推动无线服务收入从633.6亿美元增长到了653.7亿美元。此外,宽带连接从906万增长到了1001万,这主要归因于FWA宽带用户从187万激增到了271万,这对公司有利。

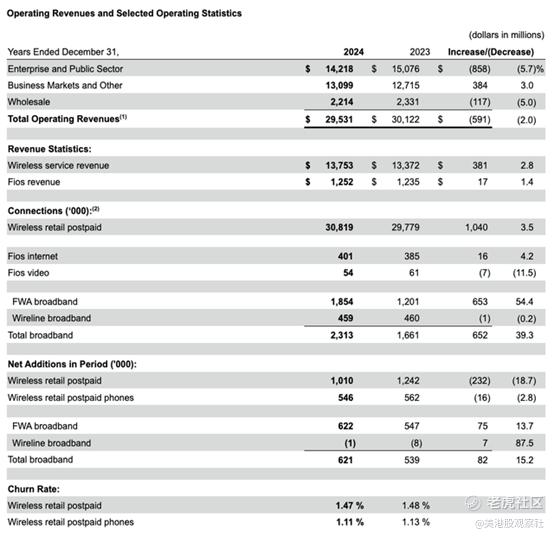

这并不是说没有薄弱环节。公司的痛点在于其商业部门。那里的收入从301.2亿美元下降了2%,至295.3亿美元。大约1.17亿美元的下降可以归因于批发收入的减少。但公司面临的真正问题是其企业和公共部门的销售。这些从150.8亿美元暴跌了5.7%,至142.2亿美元。网络、传统数据和语音通信服务的减少,加上专业服务的疲软,对该部门产生了负面影响。不幸的是,由于技术的变化,这部分市场可能会继续疲软。

在利润方面,情况甚至更好。净利润从121亿美元飙升至179.5亿美元。然而,这并不是因为利润率有了巨大的改善。主要是因为在2023财年,这家电信巨头报告了与其商业部门相关的58.4亿美元商誉减值。其他盈利能力指标大多积极。唯一的例外是运营现金流。它从374.8亿美元下降到了369.1亿美元。然而,如果我们调整营运资本的变化,我们将看到从377.4亿美元增长到了391.9亿美元。同时,企业的EBITDA从477.9亿美元增长到了487.9亿美元。

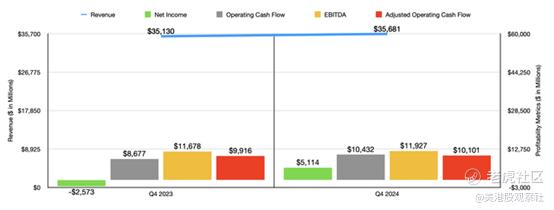

在上图中,你可以看到2024年最后一个季度与2023年同期的财务结果。营收有所改善,而利润则大幅改善。无可例外,公司的现金流增加了。值得注意的是,在年底的最后一个季度,该公司不仅在其消费者部门的零售后付费手机业务中实现了42.6万净增用户,而且在其商业部门的零售后付费手机业务中也实现了14.2万净增用户。这是连续第三个季度净增用户显著超过10万。

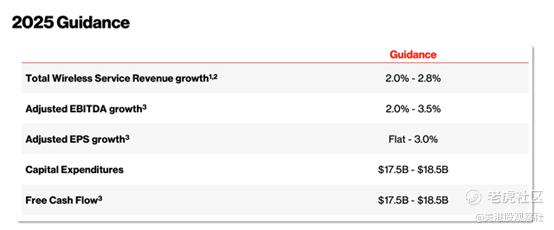

看好威瑞森的原因之一是,未来的增长前景令人鼓舞。预计 2025年无线服务总收入增长率将在2%至2.8%之间。但更重要的是,管理层预计盈利将强劲增长。目前预计 EBITDA 将增长 2%至3.5%。只有在高端,我们才能看到它与竞争对手美国电话电报相媲美,后者预计 EBITDA 增长率为3%或更高。但对于成熟行业中如此大的企业来说,这是可靠的。毕竟,这意味着中点为 2.75%。每股收益可能持平。不过,管理层还声称,这一数字可能比2024年的预期高出3%。如果我们采用指引的中值,我们将看到营运现金流为360亿美元,仅比去年报告的369.1亿美元略有下降。

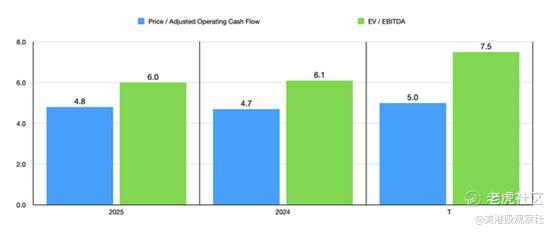

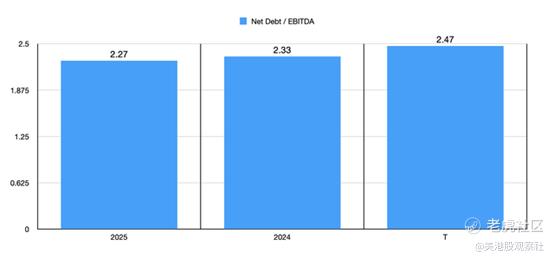

如果我们采用这些预期,我们可以在上图中看到该股票目前的定价情况。该图还使用价格与运营现金流方法和企业价值与EBITDA方法将威瑞森与美国电话电报进行了比较。到目前为止,很明显威瑞森比其竞争对手更便宜。此外,如下图所示,如果我们去掉公司账面上由某些应收款担保的261亿美元资产支持债务,公司的净杠杆率虽然没有大幅降低,但低于美国电话电报目前的水平。

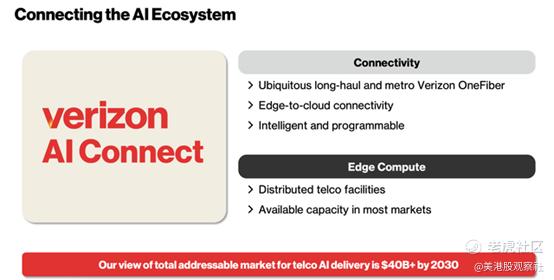

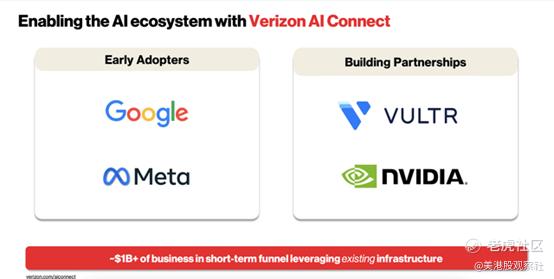

展望未来,人们对人工智能和云计算对威瑞森通信的影响感到兴奋。今年1月下旬,这家电信公司的管理团队推出了一项扩展的人工智能战略,声称这是专门针对超大规模企业、云服务提供商和全球企业的。这被称为AI Connect。这是一套旨在帮助企业大规模部署人工智能工作负载的解决方案和产品。如今,训练先进的AI模型使用了大量的计算资源。随着我们朝着实现实时决策的方向发展,管理层称之为推理,预计对计算能力的需求将激增。在他们的新闻稿中,他们表示咨询公司麦肯锡认为,到2030年,60%到70%的AI工作负载将转向实时推理。

管理层认为,这个市场应该会刺激从边缘到云的连接投资、智能和可编程连接投资、边缘计算投资等,到本年代末,对电信行业来说,其价值将达到400亿美元或更多。已经,管理层锁定了谷歌和Meta Platforms作为这项技术的早期采用者。威瑞森还最近宣布,它正在与半导体巨头英伟达合作,“重新构想GPU基础的边缘平台如何被整合到”公司的5G私有网络中。这将利用私有移动边缘计算。所有这些早期采用者和公司获得的合作伙伴关系至少在短期内提供了10亿美元的收入,使用现有的基础设施。随着时间的推移,这个数字预计会增加。

总结

威瑞森看起来非常便宜,管理层终于做得相当不错。再加上上述人工智能和数据中心的机会。

$威瑞森(VZ)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56