一文看懂VIX恐慌指数!VIX飙升美股必跌?如何投资VIX指数?

TradingKey - 在全球资本市场出现震荡之际,VIX恐慌指数常常出现在各大媒体头条。VIX恐慌指数被当作美股前瞻性指标,历史上多次出现VIX指数率先飙升、美股随后暴跌的情况。

在美国第47任总统唐纳德.特朗普(Donald Trump)即将于4月2日公布「对等关税」前夕,VIX指数连续4日大涨约30%的走势引发投资人关注。

特朗普2.0政府施政早期,「不确定性」始终萦绕在美国政府官员(如美联储)、华尔街分析师和广大投资人的心中,黄金价格也在2025年第一季至少十多次刷新历史记录。除了黄金之外,交易VIX指数产品也能提供一种对冲风险的选择。

VIX(Volatility Index)恐慌指数,或波动率指数,是芝加哥期权交易所(CBOE)于1993年创建的、衡量标普500指数未来30个交易日预期波动幅度的指标。因此,VIX指数全称为芝加哥期权交易所市场波动率指数。

VIX指数通过标普500指数期权的隐含波动率加权计算得出,反映投资人对市场波动的预期。它是全球首个量化市场波动预期的指标。

VIX指数是全球公认的「市场情绪风向标」,具有一定的前瞻性。VIX恐慌指数越高,意味着投资人对股市波动加大的担忧加剧。一般而言,VIX指数上升,股市下跌,反之亦然,但这种负相关性并不完全一致。

值得注意的是,VIX指数衡量的是标普500指数的波动幅度,而非涨跌走向。

VIX指数通过收集标普500期权价格,计算近月和次近月的隐含波动率,构建方差曲线并进行年化调整,最终得出市场对未来30天波动性的预期值。

- 期权选择:近月(23至37天到期)和次月的认购期权(Call)和认沽期权(Put),涵盖不同行权价格的所有序列。

- 隐含波动率计算:根据期权价格反推市场对未来波动率的预期。

- 加权平均:结合期权价格、行权价和到期时间,计算方差并年化,最终得出VIX值。

VIX指数的运算涉及一套复杂的公式,其核心思想是通过期权市场的价格信息,推导出市场对未来波动性的预期。

VIX指数以百分点的形式报价,并且以正态分布的形式呈现。比如,当VIX指数为20,意味着标指未来30天预期年化波动率为20%,换算至未来30天的波幅为20%/√12 = 5.77%,即有68%的概率未来30天标普500指数波动幅度为正负4.33%区间内。

据标普环球,VIX指数数值处于0~15(Low)之间意味着市场情绪平静和乐观,15至20(Moderate)属于情绪正常,20至25(Medium)表明担忧情绪上升,25至30(High)意味着市场波动加剧,30(Extreme High)以上代表着市场极度波动、情绪恐慌。

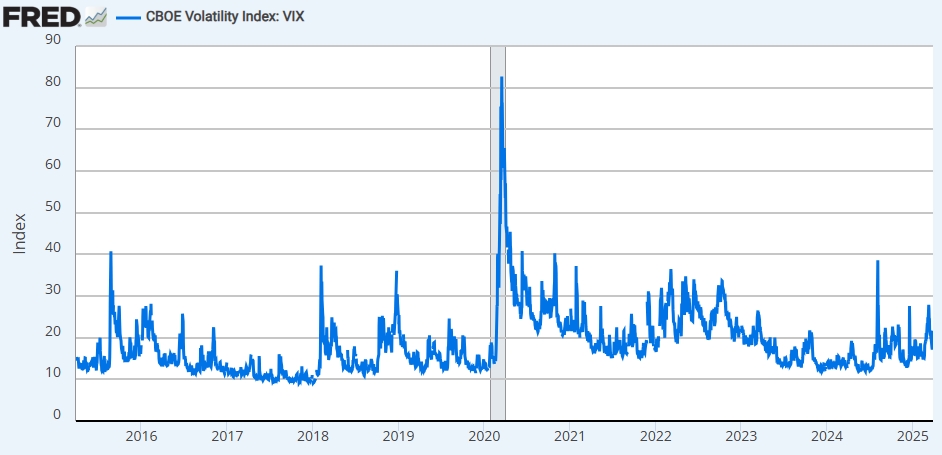

【近十年VIX恐慌指数走势图,来源:Stlouisfed】

从历史上看,VIX指数小于20代表着市场稳定、情绪平稳,数值大于30市场可能走向非理性恐慌、波动加剧。

不一定。VIX指数与股市并非完全线性负相关。

- 市场剧烈反弹后的波动性上升。在市场崩盘后的复苏阶段,可能会出现VIX和股市同步上升的情况。 2020年3月至4月,美联储推出大规模刺激计划,标指反弹,但VIX维持在40以上的高位。

- 高波动性中的横盘震荡。在高波动性环境中,投资人继续在经济数据和政策变化中寻找方向,市场波动性上升,但股市可走势可能未出现单边下降。

- 投资人情绪分歧。市场对未来走势的看法分化加剧时,看涨和看跌期权的需求增加,推升VIX指数,但股市表现仍要看多空双方的强弱变化。

1、市场情绪量化工具:VIX指数的变动直观反映了投资人恐慌或贪婪程度,能够辅助判断市场拐点。

2、风险预警机制:VIX指数长期均值为19.5,突破20预示市场波动加剧,突破40意味着出现极端恐慌。

3、反向指标作用:从历史上看,VIX峰值往往对应股市底部,提供逆向投资机会。

4、风险管理:高VIX伴随着市场剧烈波动,投资人可利用VIX相关产品对冲自身风险敞口,以减少潜在损失。

1、非预测方向指标:VIX指数仅反映波动预期,理论上并不揭示涨跌方向,高度数可能伴随大涨或大跌。

2、短期有效性:VIX指数更适合捕捉近月的市场反弹,容易受到短期情绪(如新闻发布、数据发布等)的影响,长期仍需结合基本面分析。

3、非因果关系:VIX指数是市场波动性的结果,而不是导致波动的原因,判断股市走势还需结合其他因素。

4、过度反应:在极端事件中(如金融危机、地缘政治冲突等),VIX指数可能会快速上升,但可能夸大短期风险。

5、均值回归:VIX指数具有鲜明的均值回归特征。过高的VIX指数往往最终回落,过低的数值也会反弹。

6、模型假设:VIX指数的计算基于Black-Scholes期权定价模型,一些假设条件在实际中难以达成。

VIX指数之所以被资本市场认可,很大程度上是它在历史上的股市巨震前发出了相对可靠的预警讯号,验证了恐慌指数在风险预警方面的有效性。

1、2008年全球金融危机

2008年金融危机期间,雷曼兄弟破产、房地产泡沫破裂、信贷市场冻结导致股市剧烈波动。投资人纷纷购买认沽期权以对冲风险,VIX指数在2008年10月24日达到历史最高点89.53;标普500指数在2008年10月至2009年3月下跌近40%。

2、2011年欧债危机

2011年,欧洲爆发主权债务危机,希腊、西班牙等国债务高筑,威胁欧元区甚至全球金融系统的稳定性。 VIX指数在2011年8月8日达到48,标指当月下跌超21%。

3、2020年新冠疫情崩盘

2020年初,新冠疫情在全球范围内爆发,全球经济陷入停摆,市场情绪恐慌。 VIX指数在2020年3月16日达到882.69的历史次高点;标普500指数3月暴跌35%。

除了高VIX与市场恐慌的案例外,低VIX和市场平静的同步可以参照2017年的境况。 2017年全球经济增长稳健、央行政策宽松,VIX指数全年维持在10左右,标指全年上涨20%。

VIX恐慌指数是一个计算得来的数值,本身无法直接交易。而随着合约和ETF等金融工具的发展成熟,现在市场上出现了许多间接交易VIX指数的金融产品。

芝加哥期权交易所在2004年3月推出了首个VIX期货,并在2006年2月推出了VIX期权。一些金融机构也推出了VIX指数相关的ETF或ETN。

- VIX期货: CBOE推出的基于VIX指数的标准化期货合约。

- VIX期权:基于VIX期货的期权合约,允许投资人在特定价格买或卖VIX期货。

- VIX ETF:知名的VIX指数ETF包括ProShares发行的VIXY(做多)、UVXY(1.5倍做多)、SVXY(0.5倍做空),Volatility Shares发行的SVIX(做空)等。

- VIX ETN:典型的VIX ETN包括巴克莱iPath发行的VXX(短期做多)、VXN(中期做多)等。

1、对冲市场风险

当因经济数据走弱或特定事件发生时,因预期市场波动加剧、担心股市下降,投资人可选择做多VIX指数(买入VIX看涨期权、买入VIX期货、买入VXX等),来对冲所持有的股票头寸面临的风险。

2、均值回归策略

鉴于VIX指数均值回归的典型特征,当VIX偏离长期均值(18至20)时,可能会出现回归的机会。

- 当VIX极高时,预期市场平稳或反弹,采用做空波动率策略,可以卖出VIX期货、卖出VIX看涨期权、做空VXX、买入SVIX

- 当VIX极低时,预期市场波动加剧,采用做多波动率策略,可以买入VIX看涨期权、买入VXX等。

对于投资经验较丰富的投资人而言,进阶的配置策略还包括期货期限结构套利(Contango套利和Backwardation套利)、波动率倾斜交易(利用不同行权价的波动率差异进行套利)等。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56