郑州银行2024年人均资产、网均资产双攀升!不良贷款率降至5年低点

3月27日晚间,郑州银行(002936.SZ)披露的2024年年度报告显示,郑州银行总资产规模达6763.65亿元,较2023年增长7.24%,存贷款规模分别达到4045.38亿元和3876.90亿元,同比增速为12.07%和7.51%。在资产、存款、贷款规模稳步扩张的同时,该行实现归母净利润18.76亿元,同比增长1.39%,终结了归母净利润负增长态势。

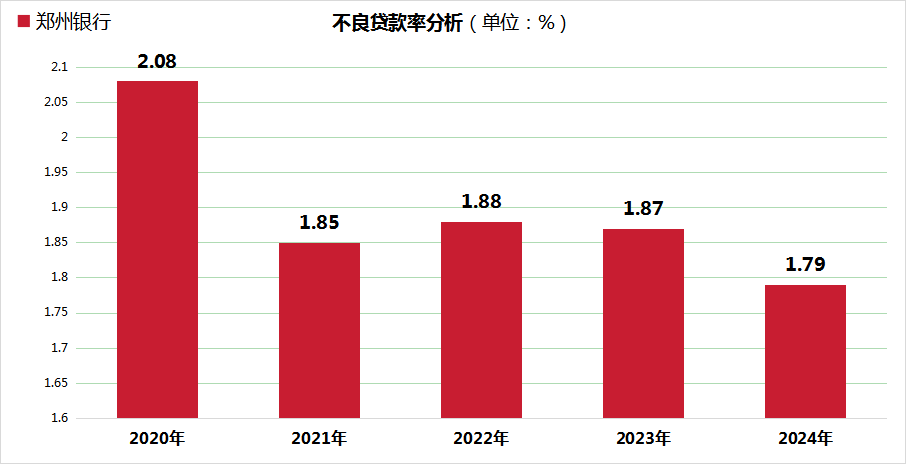

值得注意的是,郑州银行的不良贷款率下降至1.79%,多项核心指标呈现逆周期增长特征,展现出战略转型的阶段性成效。

零售战略成效显著,个人存款占比突破54%

近年来,个人零售业务对银行业务的发展来说,具有举足轻重的战略意义。银行通过提供存款、贷款、支付、理财等多元化的服务,不仅获得了利息和非息收入,而且由于其风险权重较低,还能有效减缓经济周期波动带来的影响,优化资本配置。在政策层面,“共同富裕”等理念的提出,进一步扩大了普惠金融的需求,使得财富管理市场展现出潜力。

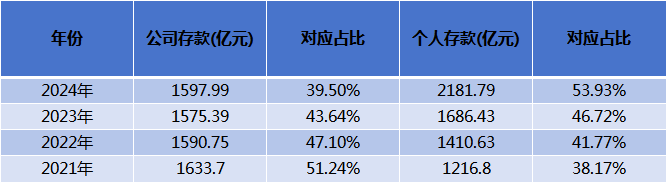

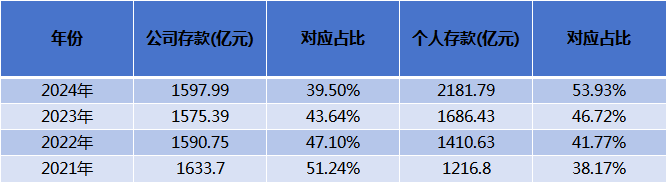

2024年以来,郑州银行在个人零售转型战略上取得了突破性进展。截至报告期末,该行个人存款达2181.79亿元,占全行存款总额的53.93%,较2021年的38.17%提升超15个百分点,实现对公存款占比的反超。

图表说明:郑州银行公司存款和个人存款比较分析

这一结构性变化得益于郑州银行“四大管家”服务体系的全方位推进。针对市民的金融需求,银行推出了“财富管家”定制理财服务;面向小微企业和个体工商户,打造了“融资管家”快速审批通道;依托县域网点布局,构建了“乡村管家”惠农服务网络;通过“市民管家”,整合了社保、医疗等民生场景的金融功能,为市民提供了更加便捷、全面的金融服务。

零售业务的规模化发展亦带动运营效率提升。截至2024年末,郑州银行人均资产1.09亿元,网均资产37.16亿元,分别较三年前增长约9%和13.7%,两项指标均高于河南省银行业平均水平(2023年行业人均资产0.67亿元、网均资产9.9亿元)。

这一数据印证了郑州银行通过场景化服务提升单点产能的战略路径——400家社区服务站和23家普惠金融服务港湾覆盖全省2363个村镇,将金融服务半径从传统网点延伸至“最后一公里”。

科技金融贷款增长44.5%,精准滴灌实体经济

对公业务作为郑州银行的“压舱石”,该行通过政务金融和产业金融的双轮驱动策略,进一步强化了对实体经济的支持力度。在服务实体经济的主旋律下,郑州银行2024年的公司贷款及垫款增长了6.11%,达到2689.44亿元;个人贷款及垫款也增长了8.09%,达到909.57亿元。2024年以来,该行累计对公贷款总额达到了3876.90亿元,信贷增速超出了河南省金融机构平均水平0.74个百分点。

值得关注的是,郑州银行的政策性科创金融贷款余额达482.69亿元,同比增长44.50%。这些贷款重点投向了超硬材料、新一代信息技术等硬科技领域,为科技创新提供了有力支持。通过设立多家科技特色支行,并构建“投贷联动”业务模式,郑州银行为科创企业提供了涵盖研发、产业化、市场拓展等全周期的金融服务。报告期内,郑州银行荣获河南省科技厅、工信厅颁发的优秀合作银行等多个殊荣。

绿色金融成为郑州银行的另一增长极。报告期内该行绿色贷款余额91.46亿元,同比增长123.73%。2024年以来,郑州银行重点支持光伏发电、新型储能等清洁能源项目,并成功发行为期三年的20亿元绿色金融债券,为可持续发展贡献了金融力量。

在普惠金融领域,郑州银行落地小微企业融资协调机制项目6586户,建立房地产“白名单”项目40个,通过绿色审批通道,高效实现小微企业贷款发放,确保应贷尽贷、能贷快贷。数据显示,郑州银行全年新增贷款主要投向河南省“7+28+N”重点产业链,包括中原科技城智能科技产业园等省级重大项目,为河南省的经济发展注入了强劲动力。

不良率三连降,科技投入赋能效能提升

面对2024年银行业普遍的净息差收窄压力,郑州银行通过数字化转型强化精细化管理。该行启动的全面数字化战略,以“客户体验优先、内部效率优先”为核心,推动数据中台建设和县域六大平台项目落地。

此外,郑州银行还与华为、郑好融的战略合作聚焦区块链技术应用和智能风控模型开发。目前,该行的信贷审批自动化率已稳步提升,运营成本也实现了同比下降。

科技投入的转化效果也在资产质量端显现。郑州银行的不良贷款率较2021年累计下降0.38个百分点至1.79%,降至五年来低点;拨备覆盖率达到182.99%,增长了8.12个百分点,升至五年来高点,风险抵补能力持续增强。

经营效率的改善为股东回报奠定基础。郑州银行结合2024年归母净利润的回升以及存贷款增速领先同业的良好态势,郑州银行近三年来首次实施了2024年度现金分红方案,分红总额约1.82亿元,这传递出盈利可持续性增强的信号。

从市场反馈来看,2024年9月24日以来,在政策引导之下,A股成交量突破万亿元大关的成交天数大幅增加,投资者的交易情绪也持续攀升。截至3月27日,郑州银行的股价在此期间上涨了约20.73%,为投资者带来了可观的回报。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管82.80

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管69.35

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56