雷尔伟2024年财报:营收增长5.3%,净利润提升24%,但增速放缓隐忧显现

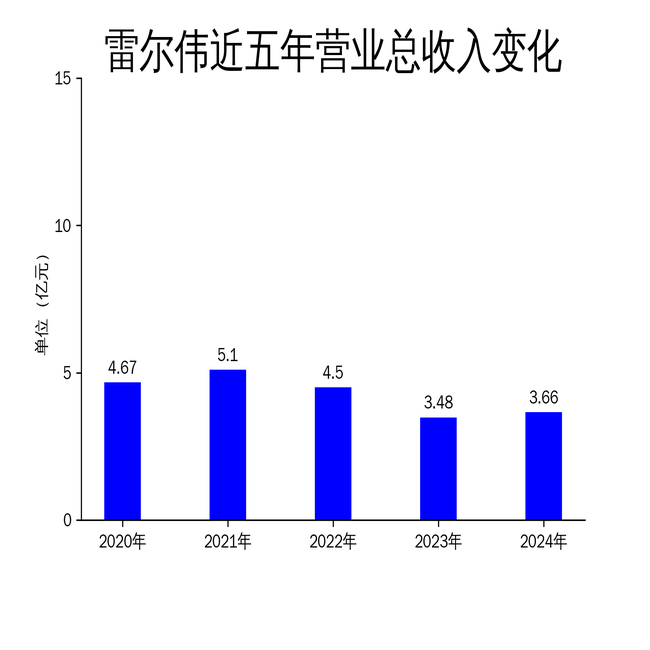

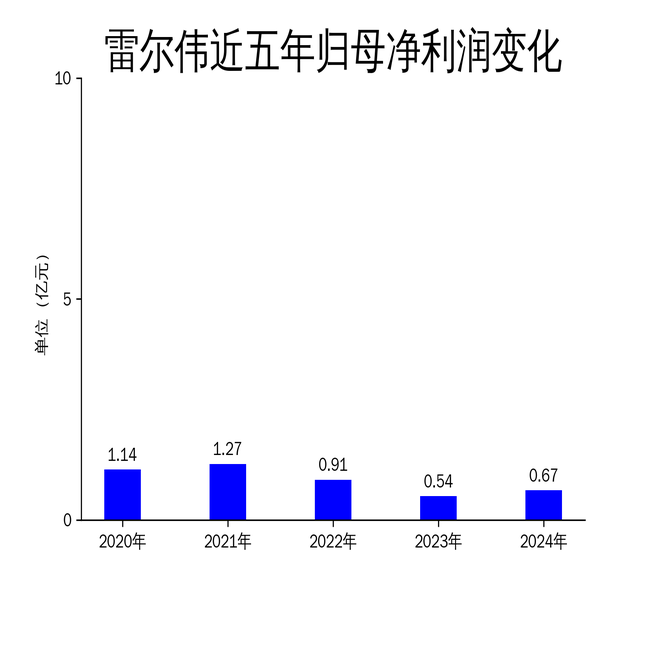

2025年3月28日,雷尔伟发布了2024年年报。报告显示,公司全年实现营业收入3.66亿元,同比增长5.30%;归属于母公司所有者的净利润为6725.24万元,同比增长24.02%。尽管业绩有所增长,但增速较往年明显放缓,且公司面临的市场竞争和技术创新压力不容忽视。

一、营收增长乏力,增速持续放缓

雷尔伟2024年营业收入为3.66亿元,同比增长5.30%,虽然实现了正增长,但增速较2023年的5.30%并无显著提升,且远低于2021年的9.29%和2020年的25.96%。这表明公司的营收增长动力正在减弱,市场拓展能力面临挑战。

从历史数据来看,雷尔伟的营收增速自2020年达到25.96%的高点后,逐年下滑,2022年甚至出现11.74%的负增长。尽管2023年和2024年有所回升,但增速依然低迷。这种趋势反映出公司在轨道交通领域的市场份额增长乏力,可能受到行业竞争加剧和市场需求波动的影响。

此外,公司的主要客户集中度较高,依赖铁路总公司地方铁路局及整车制造企业,这种单一客户结构使得公司抗风险能力较弱。一旦主要客户需求下降或市场竞争加剧,公司的营收增长将面临更大压力。

二、净利润提升,但成本控制压力加大

2024年,雷尔伟的归属于母公司所有者的净利润为6725.24万元,同比增长24.02%,扣非净利润为5517.91万元,同比增长35.91%。尽管净利润表现亮眼,但公司成本控制压力依然较大。

报告期内,公司通过优化生产流程、引入自动化设备和智能化管理系统等措施,降低了生产成本,提升了生产效率。然而,原材料价格波动和供应链管理问题仍是公司面临的重大挑战。特别是在全球供应链不稳定的背景下,公司能否持续控制成本存在不确定性。

此外,公司在研发方面的投入较大,2024年成功开发了蜂窝式多孔铝合金结构材料、地铁车辆合金热塑内装墙板等新产品,并应用于多个项目。然而,研发投入的增加短期内并未带来显著的营收增长,反而可能对公司的利润率产生一定压力。

三、市场竞争加剧,技术创新成关键

雷尔伟主要从事轨道车辆车体部件、电气系统部件及转向架零部件的研发、制造和销售,产品覆盖时速60公里至350公里的各类型轨道车辆。尽管公司在技术创新方面取得了一定成果,但市场竞争的加剧使得公司面临更大的挑战。

报告期内,公司积极参与下游客户招投标,并通过订单式研发和创新式研发相结合的模式,满足客户需求。然而,随着轨道交通行业的快速发展,竞争对手的技术水平和市场份额不断提升,雷尔伟的市场地位受到威胁。

此外,公司在国际市场的拓展也面临挑战。尽管公司已与阿尔斯通等国际大型整车制造企业开展合作,但国际市场的竞争激烈,且受地缘政治和经济环境影响较大,公司能否在国际市场取得突破仍存在不确定性。

总体来看,雷尔伟2024年财报显示公司业绩有所提升,但营收增速放缓、成本控制压力加大以及市场竞争加剧等问题不容忽视。未来,公司需在技术创新、市场拓展和成本控制方面加大力度,以应对日益严峻的市场环境。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56