玄武云(2392.HK):持续兑现AI+SaaS战略成效,数智化赋能驱动高质量增长

从生成式AI到AI大模型,2024年的中国SaaS市场正经历一场深刻变革——通用大模型的光环逐渐褪去,垂直场景的闭环服务能力成为市场竞争的关键。如何将AI的“想象力”落实到提升企业客户的“生产力”,成为当下全球SaaS厂商的核心命题。

SaaS细分赛道的CRM(客户关系管理)市场也正处于快速成长期,据第一新声研究,到2026年其国内市场规模预计达到385亿元,2021—2026年CRM整体市场复合增长率约为20%。CRM融合AI已成行业共识,需求端来看,快消、金融等行业对数据决策实时化、供应链智能化的需求激增,传统CRM厂商面临“AI改造焦虑”;供给端,具备行业Know-how的垂直玩家加速卡位,通过“大模型+场景应用”构建壁垒。

在此背景下,作为国内领先的智慧CRM服务提供商,玄武云近年来不断致力于推动公司业务与产品向AI+SaaS领域发展聚焦,而凭借其“全栈自研AI+场景深耕”的布局,公司盈利能力持续提升,并在2024年成功实现扭亏为盈。

业绩透视:AI+SaaS强劲驱动,盈利模型持续跑通

玄武云2024年营收达到11.5亿元人民币,虽然同比下降10.1%,但归母净利润实现691.4万元,同比扭亏为盈。

对此,财报指出,业绩实现扭亏为盈主要得益于公司主动缩减了毛利率较低的业务,同时高毛利的SaaS业务占比提升,带动整体毛利率增长至18.2%。此外,公司采取积极的成本控制措施,进一步释放了利润空间。

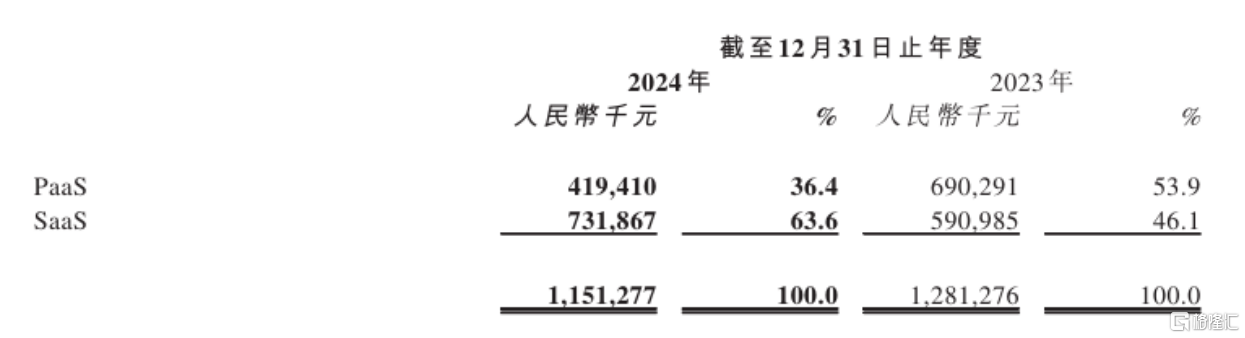

在业务分部方面,可以看到,受缩减低毛利业务影响,其PaaS业务收入减少39.2%至4.19亿元,而SaaS业务则保持快速发展,收入增长23.8%至7.32亿元,占比提升17.5个百分点至63.6%,成为公司主要的增长引擎。

(来源:公司财报)

聚焦到SaaS板块的具体业务方面,营销云、销售云和客服云“三朵云”均展现出强劲的发展势头。其中,营销云增速为23.4%,销售云增速为14.9%,客服云增速达到55.8%。

(来源:公司财报)

深入分析2024年度成绩单,不难发现,玄武云围绕AI+CRM SaaS布局在三个方面持续突破。

其一,垂直大模型差异化优势下推动商业化持续落地。

玄武云聚焦于将AI大模型技术与全链路营销场景深度融合,旨在为企业破解营销管理、效率提升及业绩增长等多方面的难题,助力其在激烈的市场竞争中脱颖而出。

以玄武云基于自研的垂直于大消费行业大模型为例。该模型在实际应用中展现出强大的性能和业务价值,其SKU识别率高达95%,日均处理图像超过800万张,这为客户在终端业务管理和营销决策方面提供了强有力的数据支持。

值得一提的是,此前大模型智慧小玄还已完成与DeepSeek大模型的全面接入,进一步增强其在客户拜访、客户分析、商机分析、智慧销售漏斗等场景智慧化应用能力。

其二,持续构建的核心技术能力与场景深耕优势,推动AI产品快速落地。

玄武云基于自有垂直于大消费领域的大模型,结合其他开源大模型能力,持续丰富产品矩阵以满足客户需求。

过去一年,公司在原有AI标品的基础上新增8项AI标准产品,同时,还先后发布了SKU超级模型、智慧小玄等AI新产品以覆盖客户更多业务场景。此外,在结合数据要素方面,公司数据类相关产品已成功上线广州数交所,这也帮助公司拓展了数据类产品的销售渠道。

(来源:公司资料)

其三,生态协同效应持续释放,带动业务拓展与品牌价值提升。

玄武云以积极开放的姿态与众多云厂商和友商开展合作,实现了多渠道拓客的目标。公司的产品和服务在多个行业中得到了认可和应用,进一步证明了其在生态协同方面的成功和市场拓展能力的增强。

例如,通过与华为云的合作,玄武云的AI标品等产品能够借助华为云商店销售渠道进行推广和销售,这不仅拓宽了市场覆盖范围,还显著提升了品牌影响力。

从“技术赋能”到“价值交付”,印证垂直AI“三层穿透力”

站在当下,玄武云的实践充分印证了其打造垂直AI的"三层穿透力",有力地确保了其对客户由"技术赋能"迈向"价值交付"的路径,卡位行业战略锚点。

在场景层面,玄武云以“AI+SaaS三朵云”重构产业链,通过营销云、销售云和客服云的协同作用,深入到企业的核心业务流程中,深耕场景,为客户提供全触点、全渠道、全生命周期管理的智慧CRM产品及服务。

在生态层面,玄武云与华为等合作伙伴共同构建了“技术-渠道-数据”三角联盟,实现了生态系统的深度协同和价值共创。这意味着各方在技术、渠道和数据层面展开全方位合作,打破孤岛,形成合力。

这种深度协同使玄武云在多行业获得认可,通过积累行业经验与数据资源,反哺AI模型训练,提升产品通用性和适应性,为业务拓展筑牢根基。

在财务层面,玄武云的高毛利SaaS业务占比提升,带动业绩扭亏为盈,验证了“AI投入、场景深入带动客单价提升从而推动盈利改善”的财务增长逻辑。

公司通过持续的技术创新和产品优化,为客户提供更高效、更智慧的解决方案,从而提升了产品的市场竞争力和客户满意度。这不仅有助于吸引新客户,还能增强现有客户的忠诚度和复购率,进一步推动业务增长。

从财报来看,截至2024年末,公司为大消费、金融、政企及TMT四大行业累计3056家客户提供服务,其核心客户总收入占总客户收入的93.7%,且总核心客户人均贡献值达300万。其中,高毛利AI+SaaS业务板块保持了快速发展,SaaS客户数达到2282家,同比增长7.6%;SaaS核心客户人均贡献值达260万元,同比增长7.5%;同时,SaaS核心客户净收入留存率达到104.2%。

总的来看,从场景穿透到生态穿透再到财务穿透,这种"三层穿透力"展现了垂直AI的强大驱动力,助力玄武云在竞争中脱颖而出,也为行业提供成功范例。

玄武云也在财报中提到,公司还将积极跟随AI发展趋势,通过多年来积累的行业Know-How,以及AI领域的研发布局,积极探索大消费、金融等垂直领域不同业务场景的专属AI Agent,不断蓄力未来增长。

结语

在此次业绩发布会上,玄武云CEO陈永辉明确三大战略重心:将围绕“产品标准化、经营精细化、业务全球化”的目标持续发力。产品上,深化AI融合,打造爆款与专属AI Agent;管理上,继续革新架构,提升资源效率与盈利能力;生态与海外业务上,拓展渠道,加速布局。

这些战略方向不仅展示了玄武云对未来发展的清晰规划,也体现了其在技术创新、运营效率、市场拓展方面精益求精的坚定决心。

玄武云的扭亏为盈,揭示了垂直AI SaaS的生存法则——与其追逐技术的“星辰大海”,不如深耕产业的“方寸之地”。当行业进入“价值交付”深水区,唯有将AI转化为客户资产负债表上的“实线增长”,方能穿越周期。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56