十问美国政府债务上限:什么是X-date?与政府关门有何不同?

TradingKey - 除了关税和移民政策,美国第47任总统唐纳德.特朗普(Donald Trump)上台后不得不面临提高美国政府债务上限的挑战。

随着美国借债规模持续攀升并已突破债务上限,2025年1月初耶伦(Janet Yellen)领导的财政部采取的现金和非常规措施也即将耗尽,所谓的X-date近在迟尺。这一美国资金大限之日可能发生在7月中旬至10月初。

历史上,美国政府未发生过实质上的违约事件,但美债危机和债务上限的「闹剧」频频出现不得不令人警醒。一旦发生美国政府违约,这将对全球金融和政治格局产生深刻影响。

美国政府正常运作需要财政资金的支持,除了扩大各项税收等收入来源外,美国政府往往通过发行国债来筹备资金。

1985年,美国从净债权国变为净债务国。本世纪以来举债规模加速攀升,2025年初突破36万亿美元,超过2024年美国GDP的29.2兆美元。美国大规模发行国债是长期财政赤字、经济政策选择、社会福利性刚性支出、全球资本需求和美元特权地位共同作用的结果。

美国政府发行债务有严格的法律流程,「债务上限」(Debt Ceiling)便是强化财政纪律的一种手段。债务上限是指美国国会为了美国政府履行法定财政支出义务而设定的最高债务规模,这些支出义务包括社会保障、医疗福利、军事活动、国债本息等。

值得注意的是,提供债务上限并不意味着批准新的支出,而是对已经批准支出的资金的限制。

在第一次世界大战前,财政部发行的每笔贷款都需要国会的直接授权。但随着军事等支出的加速攀升和政府举债需求激增,国会在1939年设置了450亿美元的债务上限额度。二战结束后,美国政府赤字问题加剧,国会频繁上调债务上限以避免政府无法支付一系列账单而出现违约事件。

最近一次债务上限危机的解除是在2023年6月,这是美国政府二战结束以来第103次调整债务上限。

由于种种原因,美国政府想要提高债务上限并不是一件容易的事。另一方面,两党议员也不希望看到美国债务发生实质性违约。因此,边缘策略常会在债务上限谈判过程中看到。

边缘策略(Brinkmanship)是指在对抗性博弈中,通过将局面拖向失控的边缘以让对方做出妥协和让步。希望提高债务上限的执政党会常会受到在野党议员的阻挠,两党的谈判经常拖延至逼近债务违约的「最后一刻」,即「X日」(X date)。

在触及债务上限后,财政部会通过TGA现金消耗和「非常规措施」来维持正常支出运作,「X日」便是这些临时性措施用完的截止日期。「X日」之后,政府将没有资金支付政府雇员工资、社保福利、美国债务利息等。

2023年1月,美国联邦政府债务触及31.4万美元的债务上限,财政部随后采取特别措施临时维持运营,但警告6月初将耗尽。当时共和党控制的众议院要求大幅削减政府开支作为提高债务上限的条件,执政党民主党则坚持无条件提高债务上限。

2023年6月,债务上限谈判的结果是暂停债务上限至2025年1月、限制2024-2025财年联邦非国防支出等,即以短期支出换取债务上限暂停。

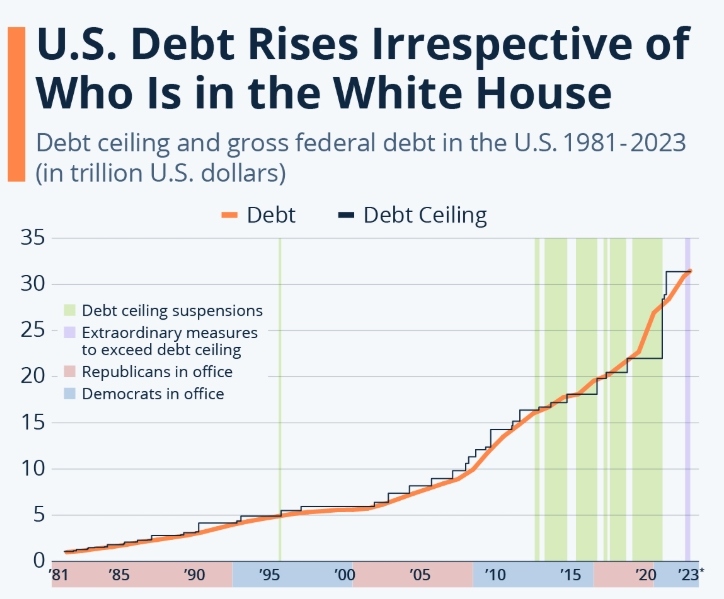

【美国债务上限与联邦政府债务规模,来源:Statista】

2025年1月初,债务上限恢复对所有法定未偿还债务的限制效力,达到36.1兆美元。耶伦宣布1月21日起采取非常措施。税收流入流动、特朗普关税、经济疲软迹象给这次「X日」的猜测带来变数。

美国国会预算办公室(CBO)预计,政府这些临时性措施的借款能力将在8月至9月耗尽。美国两党政策中心预计,X日将是在7月中旬至10月初。

若美国国会迟迟没能就债务上限问题达成协议,违约风险将激增,而不是必然发生,因为政府可以调整支出的优先顺序、或采用非常规手段等。

若财政部将有限的资金优先用于偿还过国债本息、削减一些非必要的公共开支(如推迟基建项目、减少科研项目资助等),这样能延迟违约、暂时维持政府信用。

在美国历史上发生的债务上限危机中,除了特殊性或技术性的违约外,美国国会几乎每次都能在「X date」前达成协议。因此,美国政府没有发生过实质上的、全面的主权债务违约事件,即无法按时支付利息或本金。

- 1933年特殊性违约:年罗斯福总统时期,当时美国国债和黄金挂钩(金本位制),受经济危机影响,美国政府无法继续用黄金支付战争债券。美国单方面改写债务合同,用价值大幅贬值的纸币,而非黄金来偿还债务,构成了债务违约。

- 1979年技术性违约:政府工作疏漏导致一部分短期国债利息支付延误,短期国债利率一度飙升30个基点,信用利差扩大。

美国政府债务上限问题的根源是多方面的,包括政治因素、财政失衡、外部环境等。

政治因素 |

党派利益:争执点主要围绕削减开支(社会福利、环保项目等)。 权力制衡:两党在参众两院的席位数对比。 争取选民:尤其在临近大选年,两党政治态度强硬。 机制缺陷:债务上限限制的是已批准账单,而非约束新支出,存在「先花钱后讨债」的悖论。 |

财政失衡 |

美国政府长期存在财政赤字,在国防、社会保障和医疗保健的开支加速扩张。社会保障、医保等联邦预算占40%,削减这些项目可能会引发选民不满。 |

【来源:TradingKey】

债务上限谈判艰难本质上是美国民主党和共和党政治斗争所致。民主党的主要票仓是中低收入阶层,他们拒绝削减医疗和社保开支、主张向富人征税;共和党则更多代表中高收入阶层和工商业的利益,他们希望削减政府开支,常常包括削减社保福利政策。

在特朗普2.0政府早期,民主党反对削减福利支出和对富人减税,特朗普所在共和党则希望削减更多强制性支出(包括社会福利),双方争执不下。鉴于共和党在众议院和参议院以较小优势领先,减税法案预计将通过「预算调解」(Reconciliation)程序推进。

预算调解是指,立法提案可以在参议院达到50票以上的简单多数即可通过,而无需获得正常通过法案所需的60票,即控制简单多数的党派可以单边通过财政法案。但这一程序的使用也有「伯德规则」等限制。

对特朗普团队而言,他们需要提供减税的资金来源以弥补减税带来的财政赤字,可能需要提高关税、削减财政支出等。

债务上限制度在理论上能约束政府举债规模、提供国会监督契机,但在实际运用中也存在一些问题:政治博弈更加激烈、加剧经济不稳定性和金融市场恐慌、政府预算决策受干扰并影响公共服务的效率和质量,缺乏灵活性使得政府在突发事件中被束缚手脚等。

在特朗普重返白宫前,他表示希望国会提高或直接废除债务上限,「国会必须废除荒谬的债务上限,或将其延长至2029年。如果没有这个,我们永远不应该达成协议。」特朗普的理由是,他不希望看到美国政府违约。

实际上,民主党内部也存在不少希望取消债务上限的问题,他们希望政府不会再债务上限问题而发生政府停摆。但考虑到整体政治立场,有民主党议员表示这会是个例外。

当美国政府债务突破上限,且国会未能在「X date」前表决通过提高或暂停债务上限的法案,美国将无法履行财政义务。这将威胁美国主权国家信用评级,驱动美股和美债的抛售,美债利率走高。

东方汇理投资研究所表示,近年来债务水平的上升已经损害了主权信用状况。路透社表示,美国边缘政治策略破坏了美国国债的避险地位。

凯投宏观经济学家指出,美国政府债务违约危机会使得国库券和债券利率上升。另外,美国CDS利差也往往会飙升。

2011年标普和2023年惠誉均因债务上限带来的政治僵局而下调美国评级,削减了美元长期信用。

1、经济影响

市场冲击:市场避险情绪升温,美股和美债抛售,美债利率飙升,并可能推升全球借贷成本。 2011年债务上限危机期间,标普500指数下跌15%。

穆迪研究称,若2023年出现长期的债务上限僵局,股价下跌20%,经济萎缩超4%,失业率飙升近9%。

经济连锁反应:联邦支出项目暂停支付,拖累消费和经济增长。

2、政治影响

美元霸权受损:债务问题削弱全球对美国政府和美元的信任,美国主权信用评级被下调,加速去美元化进程。

摩根大通认为,长期会带来持续创伤,如美国联邦债务融资成本的永久性增加。

作为唯一仍给予美国AAA级信用评级的机构,穆迪在2025年3月警告,利率上升削弱了债务负担能力,加快了美国财政实力的下滑。

宪法危机:美国第14修正案规定公共债务不应受到质疑,即政府可以在不提高债务上限的情况下继续举债,但这一条款的法律争议极大。前财政耶伦认为,诉诸这一修正案会引发宪法危机。

1、1995年债务上限危机——政府停摆、标志性事件

共和党控制的国会与克林顿政府因预算削减僵持不下,债务上限谈判破裂,美国政府两度停摆。当时,约有80万公务员停薪、大量公共服务被停止。

这被认为是美国两党将债务上限作为政治筹码的标志性事件。

2、2011年债务上限危机——美国主权信用评级首次被下调

2010年中期选举后,共和党夺回众议院多数席位,并要求奥巴马削减预算赤字、仅提升债务上限1万亿美元,而民主党要求一次性提升2.4万亿。

双方最终在违约截止期前两天达成妥协,但仍导致股市暴跌(标普指数-17%)、黄金暴涨(+13%)。标普第一次将美国AAA评级下调,这也是美国历史上首次。

3、2013年债务上限危机——政府关门

共和党要求以债务上限为条件要求废除奥巴马政府的《平价医疗法案》,政府关门半个月。这一事件拖累美国第四季GDP增速0.25%或造成240亿美元的经济损失,减少10月就业人数12万。

4、2023年债务上限危机——惠誉下调美国评级

年初政府债务规模突破31.4万亿美元上限后,为避免6月发生债务违约,拜登政府和国会共和党人经过多番谈判,最终敲定取消债务上限至2025年1月1日。 2023年8月,惠誉下调了美国信用评级。

美国政府关门是指国会没有通过政府新财年预算案,使得大部分政府职能被迫关停、政府雇员无薪休假。美国政府关门和债务上限是两个不同的财政和政治概念,它们有时会同时发生,但在产生原因、影响和后果具有明显差异。

债务上限 |

政府关门 |

|

核心问题 |

政府借款权限不足 |

政府支出授权不足 |

触发条件 |

债务触及法定上线 |

预算案/拨款法案未通过 |

直接后果 |

债务违约风险 |

政府公共服务暂停 |

经济影响 |

全球金融系统性风险(相对更严重) |

短期国内经济和社会服务受阻 |

解决方式 |

国会提高或暂停债务上限 |

国会通过预算或临时拨款 |

发生频率 |

发生频率相对较低,政治极化和赤字问题的加剧推升债务上限的紧张局势 |

发生频率高 |

【来源:TradingKey】

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56