二季度,哪些行业蕴含更多机会?

近期,随着年报和一季报的披露期渐近,A股市场风险偏好回落,权重股走势强于题材股,有业绩支撑的板块和个股走势稍强,市场对业绩的关注逐渐增加。A股正在进行典型的3-4月攻守转折点,市场定价或逐步由“预期”转向“现实”。

聚焦内外部流动性环境来看,外部方面,美元指数反弹可能压制市场风险偏好,使价值风格表现更好;内资方面,融资资金开始松动,可能加速市场风格的短期再平衡。

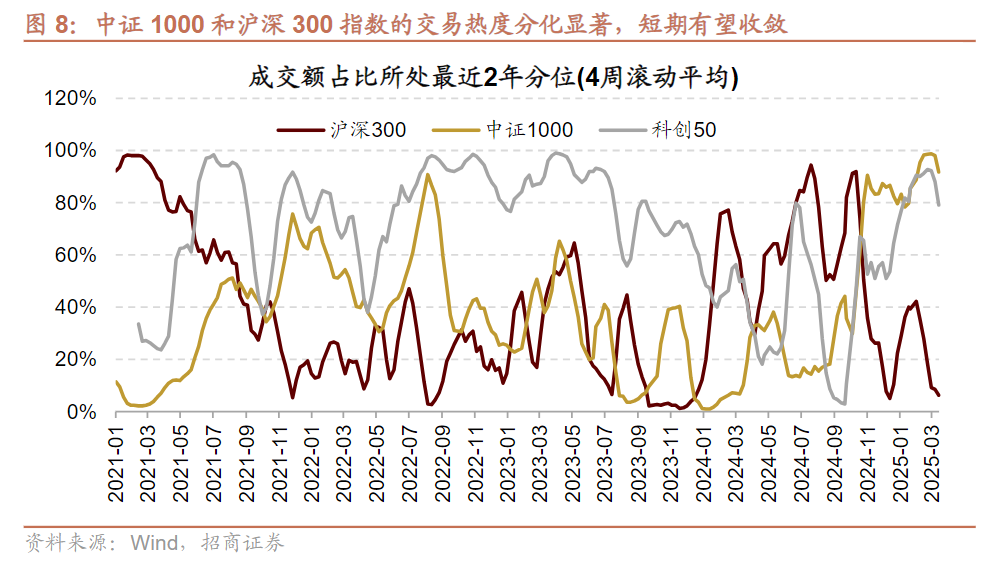

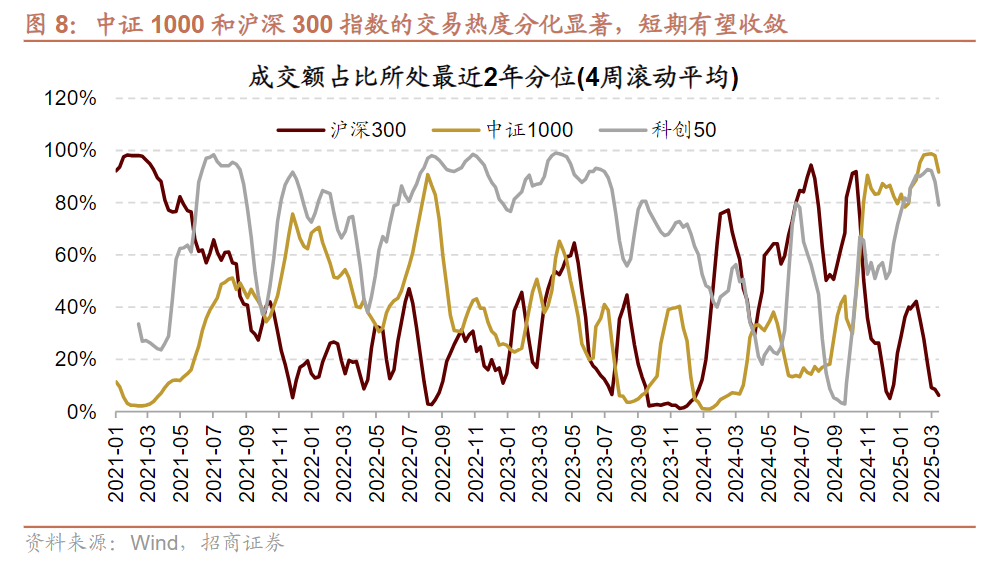

截至2025年3月14日,中证1000的成交额占比达到最近两年96%分位的较高位置,而沪深300成交额占比为近两年的6%分位,分化显著,随着市场流动性环境变化,这种极端分化的状态有望收敛。

基于以上背景,展望二季度,投资者布局哪些资产胜率更高一筹?

从整体风格角度出发,临近“四月决断”,防御属性资产或阶段性占优,类红利资产有望再度受资金关注,其中自由现金流是红利分配的基础,自由现金流策略有望成为资金避风港。

在市场衰退期与复苏初期,学界与业界普遍认为现金流充足率是衡量公司未来投资价值的重要因素。中信证券梳理发现,美国自由现金流指数产品在加息时期业绩表现明显优于宽基指数,在2022-2024年逐渐为投资者所接受。近期国内现金流指数产品迎来密集布局,对比国内自由现金流指数与红利指数发现,两者在股息率上较为接近,但自由现金流指数在估值和盈利因子的暴露程度更高,长期业绩表现与策略配置效果也更占优。

从细分行业角度出发,华安证券统计近9年各风格及行业在二季度的市场表现,从完整区间表现和区间内最大涨幅两个维度考量,并剔除过去消费抱团和新能源产业机会的影响后,电子、汽车、社服、有色在二季度值得关注。

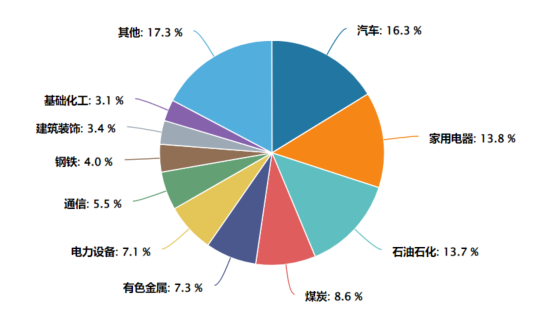

截至2025/3/24,国证自由现金流指数(980092.CNI)前五大行业分别为汽车(16.3%)、家用电器(13.8%)、石油石化(13.7%)、煤炭(8.6%)和有色金属(7.3%),不仅与当下政策支持的“以旧换新”、“服务消费提质”高度契合,更与过去9年在二季度表现较好的行业有较高重合度,因此,指数或有望在二季度取得较好表现。

(数据来源:wind,国证自由现金流指数申万一级行业分类,截至2025.3.24)

除此之外,还有哪些资产值得关注?

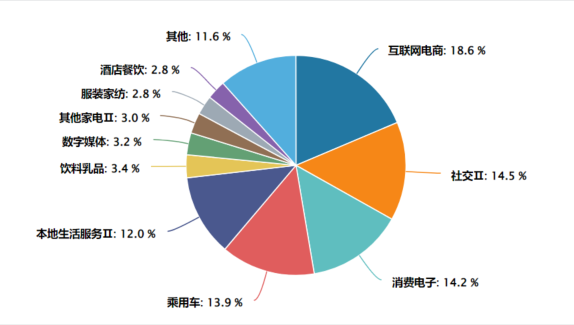

截至2025/3/24,港股通消费指数(931454.CSI)指数前五大权重行业分别为互联网电商(18.6%)、社交(14.5%)、消费电子(14.2%)、乘用车(13.9%)和本地生活服务(12%)。行业分布极为广泛,涵盖了社会服务、传媒、汽车、食品饮料等多个领域。这样的行业分布使得港股通消费既具备龙头稳定性,又保留了成长弹性。

(数据来源:wind,港股通消费指数申万二级行业分类,截至2025.3.24)

与传统的消费主题指数相比,港股通消费指数呈现更为鲜明的结构性特征,既具备龙头稳定性,又保留了成长弹性。不仅受益于2025年政府工作报告强调的 “扩大内需”和“培育新型消费”等政策支持,同样也与过去9年在二季度表现较好的行业有较高重合度。

相关产品:

自由现金流ETF(159201)

紧密跟踪国证自由现金流指数,截至2025年2月28日,前十大权重股分别为美的集团、中国海油、潍柴动力、中国铝业、中兴通讯、中煤能源、上海电气、长安汽车、上海建工和中海油服。

该基金管理费年费率为0.15%、托管费年费率为0.05%,均为全市场同类最低水平,最大程度让利投资者。

港股消费ETF(513230)

科技和消费属性兼备,前五大权重股分别为腾讯控股、阿里巴巴、美团、小米集团、比亚迪股份等热门科技股,其中阿里+腾讯+小米权重超40%。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05