2月PCE通胀数据前瞻——短期不足为虑,关税方是焦点

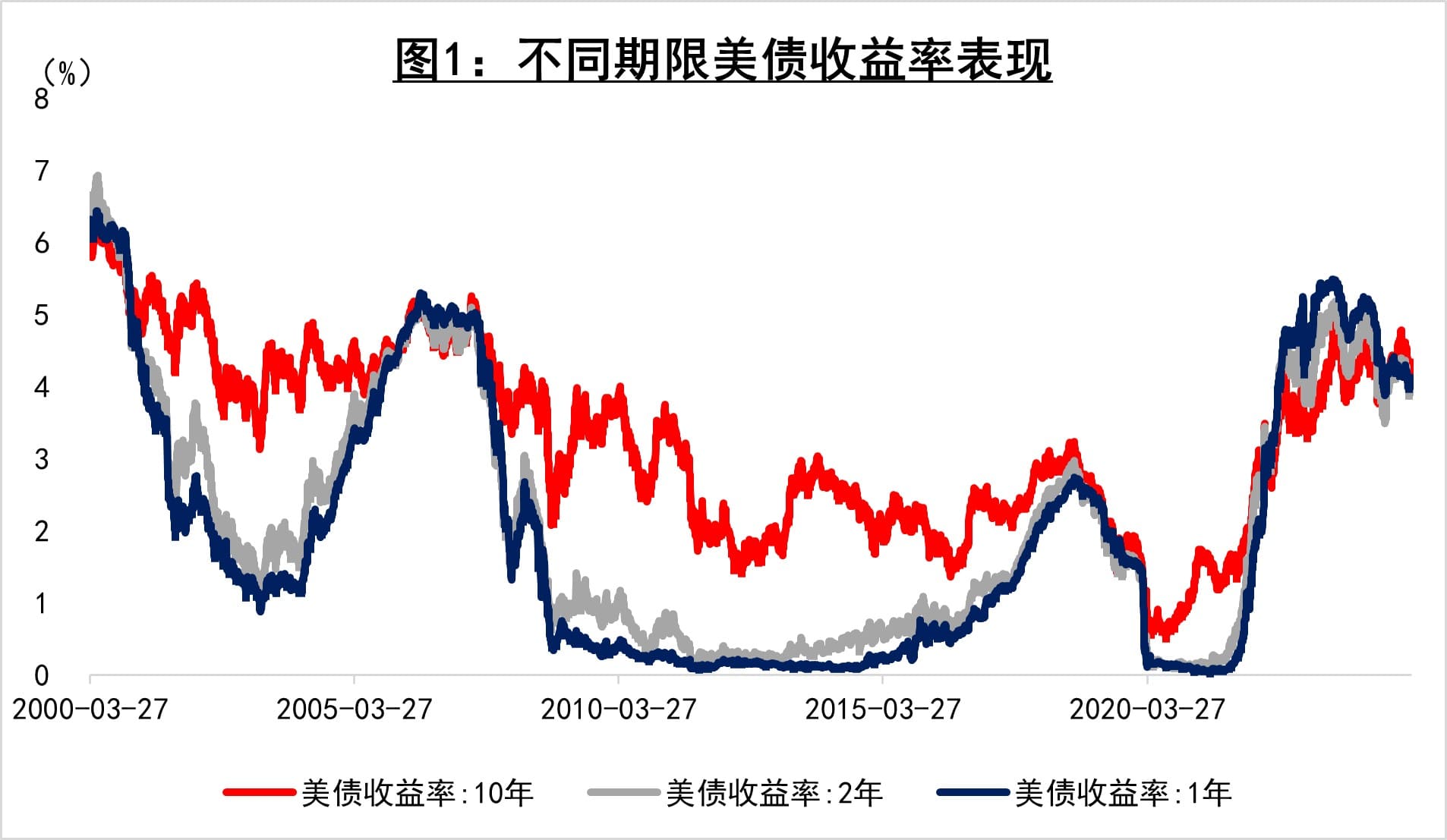

TradingKey - 上周美联储公布2月维持利率不变、但放缓缩表的决议后,特朗普同样表达出对当前关税政策的“灵活性”和“可协商性”以此缓和市场过分紧张的情绪。受二者影响,美股市场短期企稳反弹,10年期美债收益率缓步走高,但1年、2年期债券收益率则表现稍逊,反映出市场仍然对未来关税导致的居民通胀上行和经济“衰退”产生悲观预期。本周,市场聚焦周五(3月28日)美国商务部即将公布2月PCE价格指数,但我们认为该数据不足以作为市场短期交易的重点,因为核心变量仍未显现。理由如下:

数据来源:路透社、TradingKey编撰 截至日期:2025年3月26日

1. PCE价格的波动幅度和预期早已“定价”

尽管虽然CPI和PCE保持长期趋同和高相关性,但是根据此前公布的2月CPI细分项数据来看,由于能源、住房以及运输服务价格是导致2月CPI和核心CPI均出现降温的主要因素。而PCE价格指标中淡化了对以上多项的参考权重,反而更多考虑到耐用品和医疗服务等细分项的贡献度。因此,2月即将公布的PCE及核心PCE价格指数极有可能出现与CPI相对不同的走势,市场普遍一致预期2月整体PCE同比增长维持2.5%,而核心PCE同比增长略微升至2.7%。

2. 情绪主导消费预期走低,但经济仍然具备韧性

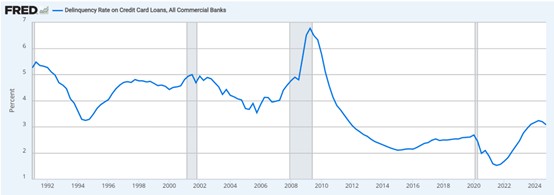

由于受到特朗普政府强硬和关税态度和美国效率部的大刀阔斧的裁员影响,导致美国消费者预期指数连续多月走低,但从当前美国就业市场和家庭资产情况来看,经济仍然具备较强的韧性。失业率在过去一年中小幅上升,但整体仍然维持在疫情前的健康水平,私人部门薪资水平和居民可支配收入仍然处于环比小幅增长。而受益于股票和房地产市场过去较长时间的繁荣景象,美国家庭净资产规模仍然维持相对高位。从家庭债务角度来看,截至2024年年底,抵押贷款利息支出占家庭可支配收入比重仅不到5%,商业银行信用卡违约率保持在3%左右,与疫情前水平相当,得益于疫情以后居民部门通过“借低还高”的操作避免了高利率对家庭债务的压力。

图3:美国商业银行个人信用卡违约率

数据来源:路透社、Federal Reserve Bank of St. Louis、TradingKey编撰 截至日期:2025年3月26日

3. 特朗普“关税大棒”才是核心变量

不同于第一任期内的“点对点”策略,本届特朗普任期内的贸易战更加倾向于“全面化”和“普适性”,当前第一阶段关税战主要针对美国前两大贸易伙伴,即加拿大和墨西哥,其次才是中国。参照第一任任期内关税政策对美国整体通胀的影响,通过假定模型进行敏感度分析,在不同基准情境下(普遍关税10%、15%和20%),或将推升通胀不同程度走高;同时,如果考虑到各国当前强势的态度,大概率或对美追加相等的制裁水平,全球供应链格局将会重塑,也会更大幅度恶化通胀和物价水平。而一旦真正施加15%以上的普遍关税,PCE将有望回升至3.5%,核心PCE水平涨至3%,大幅度偏离美联储年初的预测(即2025年2.5%),触及联储红线,从而势必抑制全年降息节奏和步伐。届时,通胀再度走高抑制居民消费意愿,压缩企业利润空间,分子端企业盈利增速回落,而分母端,同样会因为基准利率走低预期的落空造成当前美股的高估值进一步坍塌。美股将在高通胀、高利率和低增长三重压力下面临重新定价。

表1:不同关税税率下美国通胀表现的敏感度分析

数据来源:TradingKey编撰 截至日期:2025年3月26日

结论

因此,投资者应当将目光聚焦于4月2日对等关税落地的情况,而2月PCE数据的公布并不会对未来美联储的利率路径产生实质性的影响,同时也已经大概率反映在市场定价之中。尽管特朗普被称为“不确定性”的代言人,其团队近期也在公开媒体表达过“接受市场下跌和甚至允许经济短期衰退”的言论,但他显著的“万事皆可交易”的谈判原则或将为灾难性的关税留有一线生机,市场的过度反应同样导致其施政束手束尾。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56