开源证券:给予比亚迪买入评级

开源证券股份有限公司任浪,徐剑峰近期对比亚迪进行研究并发布了研究报告《公司信息更新报告:Q4业绩高增,“兆瓦闪充+智驾平权”开启新征程》,给予比亚迪买入评级。

比亚迪(002594) Q4旺季销量同环比高增,营收/归母净利润再创新高 公司发布2024年年报,实现营收7771.0亿元,同比+29.0%;归母净利402.5亿元,同比+34.0%,主要系全年销量同比+41.3%、带来规模效应明显。单Q4销量同环比+61.3%/34.3%,推动营收实现2748.5亿元,同环比+52.7%/36.7%;归母净利150.2亿元,同环比+73.1%/29.4%,而受益规模效应,Q4销售费用率也有明显下降。鉴于公司超级e平台发布有望推动纯电车业务崛起、实现智驾功能全覆盖、海外销量明显增长、高端化领域新品迭出,我们上调/新增公司2025-2026年/2027年业绩预测,预计2025-2027年归母净利为534.3(+2.7)/665.6(+19.0)/790.9亿元,当前股价对应PE为21.3/17.1/14.4倍,看好长期发展,维持“买入”评级。 超级e平台系全球首个乘用车“全域千伏架构”,有望推动纯电车业务崛起3月17日,公司发布超级e平台,将电池、电机、电源、空调等都带入千伏时代:(1)兆瓦闪充:具备1000V最高充电电压、1000A最大充电电流,充电5分钟即可补充400km续航,规划建设超过4000座兆瓦闪充站;(2)10C闪充电池:将电池内阻降低50%,充电电流做到1000A,充电倍率达到10C;(3)3万转电机:大幅提升车速、降低电机重量,提高功率密度。超级e平台全域千伏架构将首先在汉L/唐L上搭载,并逐步拓展至其他车型,有望推动纯电车业务的快速崛起,叠加插混车业务DM5.0技术持续赋能,有望复刻2021年的亮眼表现。 “超级e平台+智驾平权+出海+高端化”业务提速,2025年有望节节攀升2025年,公司将陆续推动旗下全系车型实现高阶智驾功能全覆盖,智驾平权增强其产品力。同时。随着超级e平台在充电倍率、续航能力等方面的大幅提升,纯电车产品力将大幅提升,叠加插混车业务全面切换DM5.0技术,主流价位段新能源车龙头地位有望得到持续巩固。海外业务方面,公司2025年前2月海外销量同比增长124.3%,56亿美元H股闪电配售将为国际化业务的部署提供强劲资金支持。高端品牌方面,腾势N9等新车型陆续亮相,经销渠道持续开拓,有望推升公司单车盈利能力。此外,公司发布员工持股计划,业绩考核目标为2025、2026、2027年营收同比增长率均不低于10%,彰显公司长期发展信心。 风险提示:新能源车销量、海外开拓进程、高端品牌发展不及预期等。

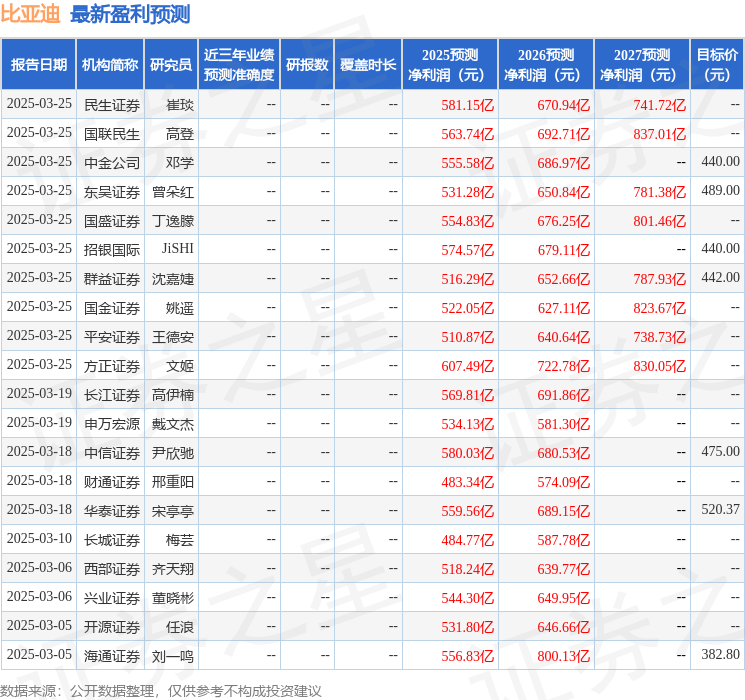

最新盈利预测明细如下:

该股最近90天内共有29家机构给出评级,买入评级25家,增持评级4家;过去90天内机构目标均价为442.84。

以上内容为证券之星据公开信息整理,由智能算法生成(网信算备310104345710301240019号),不构成投资建议。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56