债市早报:10月LPR报价保持不变,英国首相特拉斯宣布辞职

金融界10月21日消息 金融界、东方金诚联合推出《债市早报》栏目,为您提供最全最及时的债市信息。

【内容摘要】10月20日,银行间资金面整体均衡,主要资金利率小幅上行,银行间主要利率债收益率普遍上行1bp左右;“19沪世茂MTN001”持有人会议通过调整本息兑付安排议案,佳源国际公告继续延长票据交换要约及同意征求届满期限至10月26日,复星国际拟以不超160亿元出售南钢钢联60%股权予沙钢集团,穆迪撤销富力地产和富力地产(香港)的家族评级,穆迪下调德信中国的企业家族评级,展望维持负面;转债市场三大指数全天低位震荡,转债个券跌多涨少;海外方面,10年期美债收益率大幅上行10bp至4.24%,主要欧洲经济体10年期国债收益率也普遍上行。

一、债市要闻

(一)国内要闻

【10月LPR报价保持不变】10月20日,全国银行间同业拆借中心公布新版LPR报价:1年期品种报3.65%,5年期以上品种报4.30%,均与上次相同。

点评:10月LPR报价未做下调,主要原因有三个:一是当月MLF操作利率保持稳定,这意味着LPR报价基础没有发生变化。二是9月末楼市利好政策“三箭齐发”,其中包括允许部分符合条件的城市取消当地新发放首套住房贷款利率下限,以及下调首套房公积金贷款利率。目前正处于政策效果观察期。三是当前银行净息差已创历史新低,加之近期DR007以及商业银行(AAA级)1年期同业存单到期收益率均有小幅上行,也在一定程度上削弱了报价行主动压缩LPR报价加点的动力。最后,近期人民币汇率“破7”,也会对LPR报价调整有一定间接影响。

【国家发改委与部分大型养殖企业研究做好生猪市场保供稳价工作】国家发改委10月20日表示,针对近期生猪价格持续高位运行的情况,国家发改委价格司加强与部分大型生猪养殖企业沟通协调,研究共同做好生猪市场保供稳价工作。国家发改委价格司建议大型养殖企业保持正常出栏节奏、顺势出栏育肥猪,促进生猪价格稳定和市场平稳运行;要求企业不得故意压栏抬价,更不得串通涨价。大型养殖企业一致认为,当前生猪价格已处于历史较高水平,盲目压栏和二次育肥会造成市场价格大起大落,不利于行业长远发展。相关企业表示,将积极承担社会责任,带头做好生猪市场保供稳价工作,及时出栏育肥猪,必要时适当加快出栏节奏,增加市场供应。

【证监会相关人士:允许部分存在少量涉房业务但不以房地产为主业的企业在A股市场融资】10月20日,据媒体报道,近期,央行、银保监会等部门推出阶段性调整差别化住房信贷政策等系列措施。就此,证监会相关人士表示,对于涉房地产企业,证监会在确保股市融资不投向房地产业务的前提下,允许以下存在少量涉房业务但不以房地产为主业的企业在A股市场融资:自身及控股子公司涉房的,最近一年一期房地产业务收入、利润占企业当期相应指标的比例不超过10%;参股子公司涉房的,最近一年一期房地产业务产生的投资收益占企业当期利润的比例不超过10%。

【中证金融整体下调转融资费率40BP】10月20日,中证金融决定整体下调转融资费率40BP,调整后各期限档次的费率具体为:182天期为2.10%、91天期为2.40%、28天期为2.50%、14天和7天期为2.60%。中证金融表示,此次下调转融资费率,是根据资金市场利率水平做出的正常经营性调整,旨在满足证券公司低成本融资需求,促进合规资金参与市场投资,维护我国资本市场平稳健康发展。

【多城启动第四轮集中供地】据媒体10月20日报道,截至10月19日,全国22个重点城市中已有15城完成了今年的第三批次集中供地。总体来看,今年土地市场交易平稳,北京、上海、杭州、合肥等重点城市的交易热度相对较高。但与去年不同的是,今年部分城市增加了集中供地的频次。今后几个月,还将有多个城市启动第四批次集中供地,从而在今年第四季度带来一波较为密集的供应。据媒体不完全统计,目前,已有长沙、苏州、北京、南京、无锡、徐州等6个城市发布了今年第四批次集中供地公告。按照计划,还将有一批城市也于近期启动第四批次集中供地。从已经公布的信息来看,多数城市的推地数量不少,质量也较为上乘。

【山西:2022年将安排风电光伏发电规模400万千瓦左右】山西省能源局近日印发的《山西省支持新能源产业发展2022年工作方案》提出,今年将安排风电光伏发电规模400万千瓦左右,用以支持链主企业带动新能源上下游产业链发展和支持煤电调峰能力建设。据介绍,这其中,300万千瓦左右规模用于支持在山西投资建设新能源产业链项目。

【浙江:全省严禁增加钢铁产能总量】10月20日,浙江省经济和信息化厅发布关于《浙江省钢铁行业产能置换实施细则》的公示,其中提到,列入钢铁去产能任务的产能、享受奖补资金支持的退出产能、“地条钢”产能、落后产能、未重组或未清算的僵尸企业产能、铸造和铁合金等非钢铁行业冶炼设备产能,不得用于置换。完成实质性兼并重组(实现实际控股且完成法人或法人隶属关系、股权关系、章程等登记及备案)后取得的合规产能用于项目建设的,可以按不低于1.25:1置换比例减量置换;其它情形的钢铁冶炼建设项目按不低于1.5:1置换比例减量置换。全省严禁增加钢铁产能总量,禁止在合规园区外新建、扩建钢铁冶炼项目。

(二)国际要闻

【英国首相特拉斯宣布辞职,保守党新领导人将于10月31日上任】当地时间10月20日,英国首相伊丽莎白·特拉斯发表辞职声明,宣布辞去英国保守党党首职务。特拉斯称,鉴于现在的形势,她不能实现保守党选举时许下的承诺。辞去英国执政党保守党党首职务后,特拉斯也将卸任英国首相职务。现年47岁的伊丽莎白·特拉斯因此成为英国历史上任期最短的首相,此时距离她9月6日正式就职仅过去45天。保守党新任领导人的选举竞选活动将在下周举行。投票将在10月28日结束,新领导人将于10月31日上任。“1922委员会”主席布雷迪表示,保守党新党首候选人将需要至少100名保守党议员的提名,最多有3人参选,候选人提名将于当地时间10月24日14时结束。“1922委员会”负责制定保守党领袖的选择和更换规则。在选出新的保守党党首之前,特拉斯将暂时担任英国首相一职。

【多位美联储官员再发激进加息的鹰派言论】10月20日,多位美联储高官再发激进加息的鹰派言论。今年票委、美联储理事库克表示,美国通胀“仍然高得令人无法接受”,需要继续加息,并在一定时间内保持限制经济增长的利率高位水平,才能遏制通胀。明年票委、费城联储主席哈克今日也发言鹰派称,预计美联储在今年底前加息至“远高于”4%的水平,并“在一段时间内”继续加息。尽管他预计明年“某个时刻”会暂停加息,但若数据显示有需要的话,也可能重新恢复加息步伐。哈克称,支持继续加息是因为“美联储在抑制通胀方面缺乏进展,这令人失望”。到明年暂停加息后,会在一段时间内保持利率在限制经济增长的水平,让货币政策发挥作用。

【美国9月成屋销售总数年化连续第八个月下降】10月20日,根据美国全国房地产经纪人协会(NAR)的数据,美国9月成屋销售总数年化连续第八个月下降,创2007年以来最长连降月数,凸显按揭贷款利率飙升对房地产市场的负面影响。美国9月成屋销售总数年化471万户,创2020年5月份新冠疫情爆发初期以来新低,预期470万户,前值480万户。如果除去疫情初期的异常值,那么9月成屋销售创下了2012年9月来最低。9月成屋销售环比跌1.5%,预期跌2.1%,8月前值为跌0.4%。9月成屋销售同比跌23.8%。9月成屋价格中位数同比上涨8.4%,达到38.48万美元。各价格区间的房屋售价都在攀升。这是连续第127个月成屋价格同比上涨。但环比来看,价格在降温,9月是连续第三个月价格环比下跌,虽符合季节性特点,但今年跌幅格外明显。今年以来,伴随着美联储坚定的打击通胀,不断激进加息,按揭贷款利率的快速飙涨,美国房地产市场大幅降温。当前,按揭贷款利率处于约20年来的最高水平,购买或再融资房屋的申请已跌至1997年以来的最低水平。同日,房地美的最新数据显示,美国30年期按揭贷款利率上升至6.94%,而年初仅为3%左右。

(三)大宗商品

【美油收涨布油下跌 NYMEX天然气价格连跌五日】10月20日,WTI 11月原油期货收涨0.43美元,涨幅0.50%,报85.98美元/桶,继续走出周二所创的9月30日以来收盘低位;ICE布伦特12月原油期货收跌0.03美元,跌幅0.03%,报92.38美元/桶。NYMEX 11月天然气期货收跌1.90%,报5.3580美元/百万英热单位,创3月29日以来收盘新低,连跌五日。

二、资金面

(一)公开市场操作

10月20日,央行公告称,为维护银行体系流动性合理充裕,当日以利率招标方式开展了20亿元7天期逆回购操作,中标利率为2.0%。Wind数据显示,当日有20亿元逆回购到期,因此当日完全对冲到期量。

(二)资金利率

10月20日,银行间资金面整体均衡,主要资金利率小幅上行:DR001上行4.19bps至1.158%,DR007上行1.29bps至1.519%,其他期限利率亦小幅波动。

数据来源:Wind,东方金诚

三、债市动态

(一)利率债

10月20日,10月LPR报价持稳对市场影响不大,午后受到中国考虑放宽新冠疫情隔离措施的报道影响,银行间主要利率债收益率普遍上行1bp左右,盘中一度上行2-3bp。截至北京时间20:00,10年期国债活跃券220019收益率上行1.25bp报2.7175%;10年期国开债活跃券220215收益率上行0.60bp报2.8680%。

数据来源:Wind,东方金诚

债券招标情况

数据来源:Wind,东方金诚

(二)信用债

1. 二级市场成交异动:

10月20日,多数地产债成交价格相对稳定,8只债券成交价格偏离幅度超10%,“19远洋02”跌超11%,“20金地MTN001A”跌超14%,“20时代05”跌超17%,“H20阳优”跌超83%;“21龙控02”涨超10%,“21金地MTN003”涨超23%,“20金科03”涨超25%,“18龙控05”涨超274%。

2. 信用债事件:

佳源国际:公司公告称,进一步延长有关证券交换要约及同意征求第四次经延长届满期限,及第四次经延长指示费用期限。第四次经延长届满期限由10月19日伦敦时间下午4时正延长至10月26日伦敦时间下午4时正(第五次经延长届满期限),实时生效。第四次经延长指示费用期限已由10月20日伦敦时间下午4时正延长至10月27日伦敦时间下午4时正(第五次经延长指示费用期限)。

广州招商地产:据重庆产权交易网披露,广州招商房地产有限公司拟转让佛山市凯达城投资发展有限公司51%股权及5303.18万元债权。转让底价4.08亿元。

广州金控集团:标普全球评级将广州金融控股集团有限公司的长期评级展望由“稳定”调整为“负面”,并确认其长期发行人信用评级为“BBB+”,短期发行人信用评级为“A-2”。

长江产投:据湖北国资官微,近日,长江产业投资集团与交通银行澳门分行落地首期2.5亿元跨境直贷业务。

北新建材:集团公告称,按照中国建材集团的战略部署,中建材集团进出口有限公司将所持的中国建材(香港)有限公司100%股权和中建材国际物产有限公司100%股权转让给北新建材集团有限公司。

新东方:公司公告称,截至2022年10月20日,累计购回本金总额2.71亿美元债券,占债券初始本金额约90.4%。

复星国际:公司发布公告称,沙钢集团(作为买方)与复星高科、复星产投及复星工发(作为卖方,均为该公司的全资附属公司)于2022年10月14日签订框架协议,买方有意向向卖方收购南京南钢钢铁联合有限公司60%的股权。潜在出售的意向代价不超过人民币160亿元。

阳光城:陕西省国际信托公告称,“20阳光城ABN001优先A”本息兑付日为10月27日,本期应偿付本息金额为1,319.14万元。该债发行金额3.15亿元,债项余额为3.092亿元,本计息期债券利率5.8%。发行人预计可足额支付本期票据利息,但按期足额兑付本息事宜根据本期票据持有人大会决议确定。

上海世茂股份:浦东发展银行公告称,“19沪世茂MTN001”持有人会议已于10月14日召开,审议通过了《议案一:调整债券本息兑付安排的议案》。议案内容提到:将本期债券本金兑付时间调整为自2022年10月21日起的12个月内,在兑付日调整期间,定期兑付一定的本金,直至第12个月累计付清本期债券全部本金。

易居企业控股:公司公告称,公司进一步延迟刊发2021财政年度的年度报告,同时进一步延迟刊发2022年中期业绩及2022年中期报告。此外,公司股票继续停牌。

招金矿业:招金矿业股份有限公司发布公告称,因近期市场利率波动较大,为合理控制发行人融资成本,经本期债券投资者及簿记参与人同意,公司决定取消发行“22招金Y1”和“22招金Y2”。

富力地产:穆迪报告称,出于自身商业原因,穆迪已撤销广州富力地产股份有限公司的“Caa2”企业家族评级和富力地产(香港)有限公司的“Caa3”企业家族评级,评级撤销前,展望均为“负面”。

德信中国:穆迪宣布将德信中国控股有限公司的企业家族评级从Caa1下调至Caa2,将公司的高级无担保评级从Caa2下调至Caa3,展望维持负面。

(三)可转债

1. 权益及转债指数

【A股三大股指冲高回落,集体收跌】 10月20日,权益市场三大指数早盘低开震荡,虽然午后快速拉升翻红,但后续上行乏力导致股指冲高回落,上证指数、深证成指、创业板指分别下跌0.31%、0.56%、1.00%。申万一级行业指数22个行业收跌,其中电力设备、煤炭全天低位震荡,最终跌超2%,家用电器、汽车、建筑材料、环保、有色金属、交通运输等跌超1%;9个行业小幅上涨,仅电子、综合、美容护理、社会服务等涨超1%。

【转债市场继续向下调整】10月20日,转债市场三大指数全天低位震荡,午后虽有短暂冲高,但后劲不足迅速回落,中证转债、上证转债、深证转债最终收跌0.59%、0.48%、0.80%,跌幅较前一交易日有所扩大。转债市场当日成交额727.20亿元,较前一交易日增加54.49亿元。转债个券跌多涨少,433只个券中107只个券上涨,2只持平,324只个券下跌。转债个券调整幅度进一步扩大,121只个券跌幅超过1%,其中文灿转债、盛路转债、明泰转债、瑞鹄转债、恩捷转债跌幅超过6%,另有7只个券跌幅超过5%;新上市转债淮22转债开盘触发20%临停机制,复牌后高位小幅震荡,最终收涨28.01%,大中转债继续受正股涨停提振,当日收涨6.06%,表现较佳。

2. 转债跟踪

10月20日,淮22转债上市,宙邦转债拟于10月21日上市,法本转债拟于10月21日开启申购;下周,奕瑞转债、利元转债、冠宇转债拟于10月24日开启申购,泰富转债拟于10月25日上市,崧盛转债拟于10月24日上市,密卫转债拟于10月25日上市。

10月20日,新疆众合、晶澳科技发行可转债申请获证监会受理。

10月20日,天业转债公告不向下修正转股价格,且在未来六个月内(即2022年10月21日至2023年4月20日),如再次触发下修条款,亦不提出向下修正方案;松霖转债公告不向下修正转股价格,且在本公告日至2022年11月30日期间,如再次触发下修条款,亦不提出向下修正方案;芳源转债公告不向下修正转股价格,且在未来六个月内(即2022年10月21日至2023年4月20日),如再次触发下修条款,亦不提出向下修正方案;蓝盾转债公告不下修转股价格,且自本次董事会审议通过次日起至2022年12月31日,如再次触发下修条款,亦不提出向下修正方案;此外,嵘泰转债、兴发转债、麒麟转债公告可能触发转股价格向下修正条款。

10月20日,法兰转债、美联转债公告预计满足赎回条件。

(四)海外债市

1. 美债市场:

10月20日,多位美联储官员发表鹰派言论继续助推加息预期,各期限美债收益率继续大幅上行。其中,10年期美债收益率大幅上行10bp至4.24%。

数据来源:iFind,东方金诚

10月20日,2/10年期美债收益率利差倒挂幅度小幅收窄3bp至38bp;2/30年期美债收益率利差倒挂幅度收窄2bp至38bp;5/30年期美债收益率利差倒挂幅度小幅扩大1bp至21bp。

10月20日,美国10年期通胀保值国债(TIPS)损益平衡通胀率大幅上行9bp至2.51%。

2. 欧债市场:

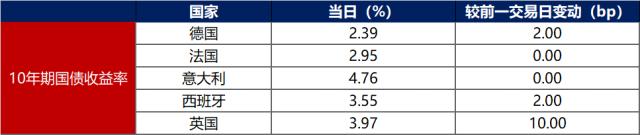

10月20日,除法国、意大利10年期国债收益率维持不变以外,主要欧洲经济体10年期国债收益率普遍上行。其中,德国10年期国债收益率小幅上行2bp至2.39%,西班牙、英国10年期国债收益率分别上行2bp、10bp。

数据来源:investing.com,东方金诚

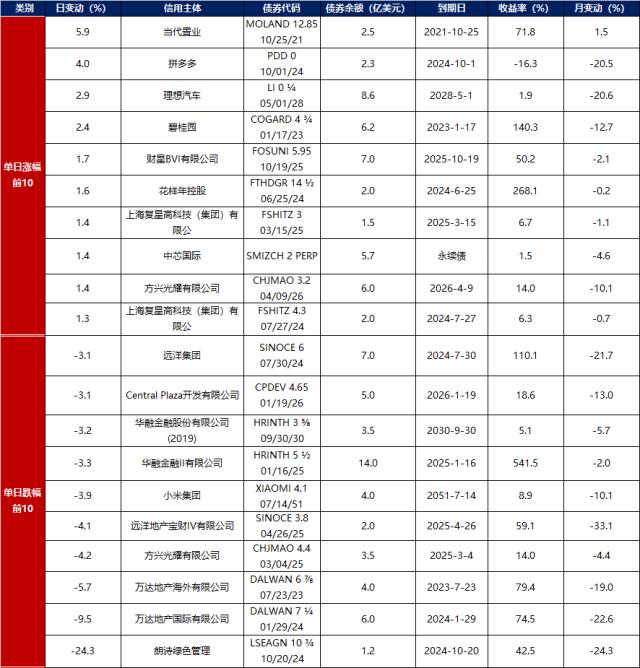

中资美元债每日价格变动(截至10月20日收盘)

数据来源:Bloomberg,东方金诚整理

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56