泡泡玛特是“最像”英伟达的中概股了

2025-03-26 16:29:57

老虎证券

老虎证券

关注

0

0

获赞

粉丝

— 分享 —

今天看完 $泡泡玛特(09992)$ 的财报,简直被这台“印钞机”震惊了!

Labubu的The Monsters系列,2024年全年入账30多亿,且上半年才6亿多,仅次于Molly,但下半年就狂超。

虽然完全没有要对比两者的业务、行业、科技属性,但二者共享「超级成长股」的底层代码:垄断细分市场、全球化扩张、产品迭代碾压质疑,但成长路上也有过质疑。

具体来说两个方面:

高估值—高信仰,稀缺龙头的「定价权」溢价

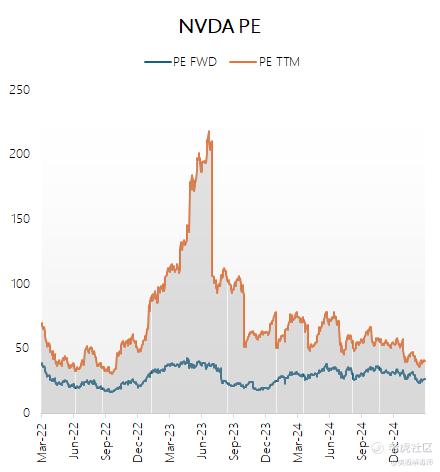

NVDA:凭借AI算力垄断,动态PE常年50+,市场为“技术统治力”买单;

POP:潮玩市占率超20%,海外收入3年翻15倍,动态PE 40倍(中概均值10+倍),投资者为「IP统治力」定价。

都有过低潮,然后绝境反弹

NVDA:2022年因矿卡崩盘腰斩,2023年借AI浪潮+240%,起初AI被视为炒作,直到财报连续碾压预期,空翻多;

POP:2021年泡沫破裂-80%,2024年靠海外+IP迭代反弹150%;潮玩被质疑昙花一现,但海外50亿收入、49%复购率让看衰者哑火。

Pop Mart 2024数据概览

收入130.4亿(+107% yoy)(市场预期约+80%)Q4单季+120%

毛利86.8亿(+125% yoy),毛利率66.8%(vs 2023年61.3%)

净利润33.1亿(+204% yoy),净利率25.4%(+8.9pct yoy)

海外收入50.7亿(+375% yoy),内地收入79.7亿(+52% yoy)

线下门店收入45.3亿(+41% yoy),抖音平台收入6.0亿(+112% yoy)

1. 欢迎转载,转载时请标明来源为FX168财经。商业性转载需事先获得授权,请发邮件至:media@fx168group.com。

2. 所有内容仅供参考,不代表FX168财经立场。我们提供的交易数据及资讯等不构成投资建议和依据,据此操作风险自负。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05