Square:3年涨7倍,小目标是成为“美国微信钱包”?

作为美国移动支付界炙手可热的明星公司,Square (NYSE:$(SQ)$) 在刚刚过去的8月又涨了34%,目前股价已经达到IPO发行时的8.1倍。

由于Square绝大部分业务均在美国开展,不涉及中国市场,因此许多国内投资者对它并不熟悉,也许只听过今年2月“Square上线比特币买卖功能”的新闻。

本周老虎研报就为大家带来对它的解读。

摘要

- Square是美国第三方支付公司,为中小商家提供移动支付硬件和软件、内部管理系统、金融服务

- 业务方向准确的击中了中小商家的痛点,各业务之间也具有较强的协同效应,形成了生态系统,这是Square最大竞争优势

- 另一竞争优势是快速结算,这是因为公司拥有优秀的机器学习和数据分析团队,在信用卡反欺诈方面取得了优势

- 在核心业务移动支付行业中,美国正在重复中国的老路,而Square有望争取第二位,成为“美国微信钱包”

- 高估值来自于业务的高增速,但目前交易价格已包含了较高增长预期,安全边际低

公司简介

Square是一家开展第三方支付业务的美国公司,2009年由杰克·多西(Jack Dorsey,也是推特创始人)创立,多西目前仍然担任SQ的CEO。

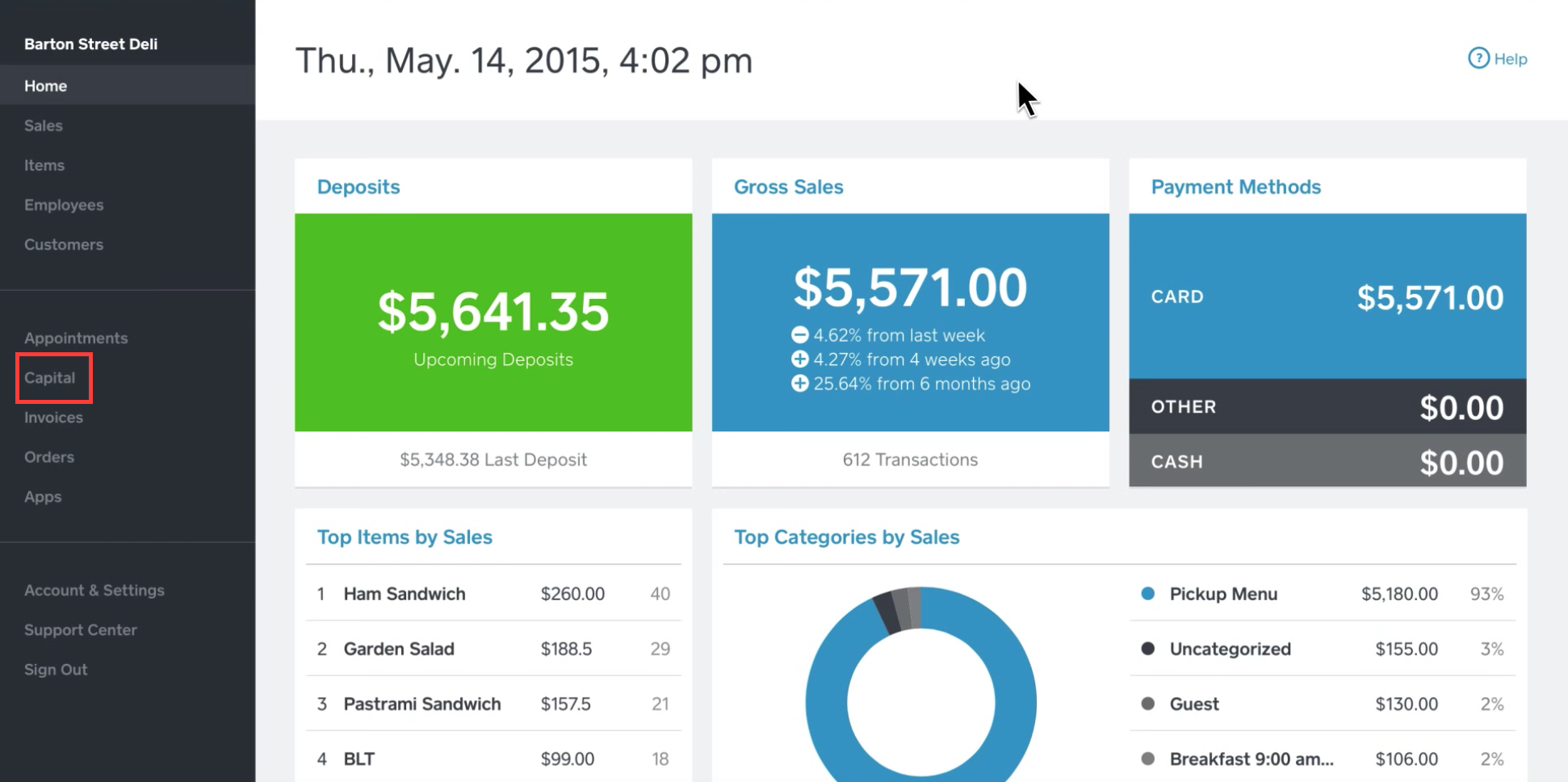

最初的产品是一个白色方块状读卡器,这也是公司名称的由来(正方形-Square):

如图,手机连接读卡器后就可以对信用卡收款,离线处理,是一个便捷的移动POS机。

同时获取读卡器的手续简单,无需经历传统POS终端复杂的申请程序,再加上手续费也更便宜,因此一经推出就广受中小微商家欢迎。

接着SQ针对中小企业管理系统进步赶不上业务增长速度、美国人力成本高等痛点,推出了一系列软件服务,集成销售、进货、库存管理、员工管理、工资支付甚至客户关系系统,形成了一整套内部管理系统。

不仅如此,SQ还推出了针对小企业的贷款功能,集成到了SaaS系统中(上图红框)。

此外,SQ在接下来数年中通过收购整合,推出了可以进行点对点支付和转账的cash app(类似“微信钱包”,比特币买卖也集成在此app中)、食品外卖平台Caviar(类似“百度外卖”)、自主建站服务平台Weebly(Shopify的竞争对手,可搭建电商网站),逐步构建出了针对中小企业的“一条龙”服务链。

业务分析

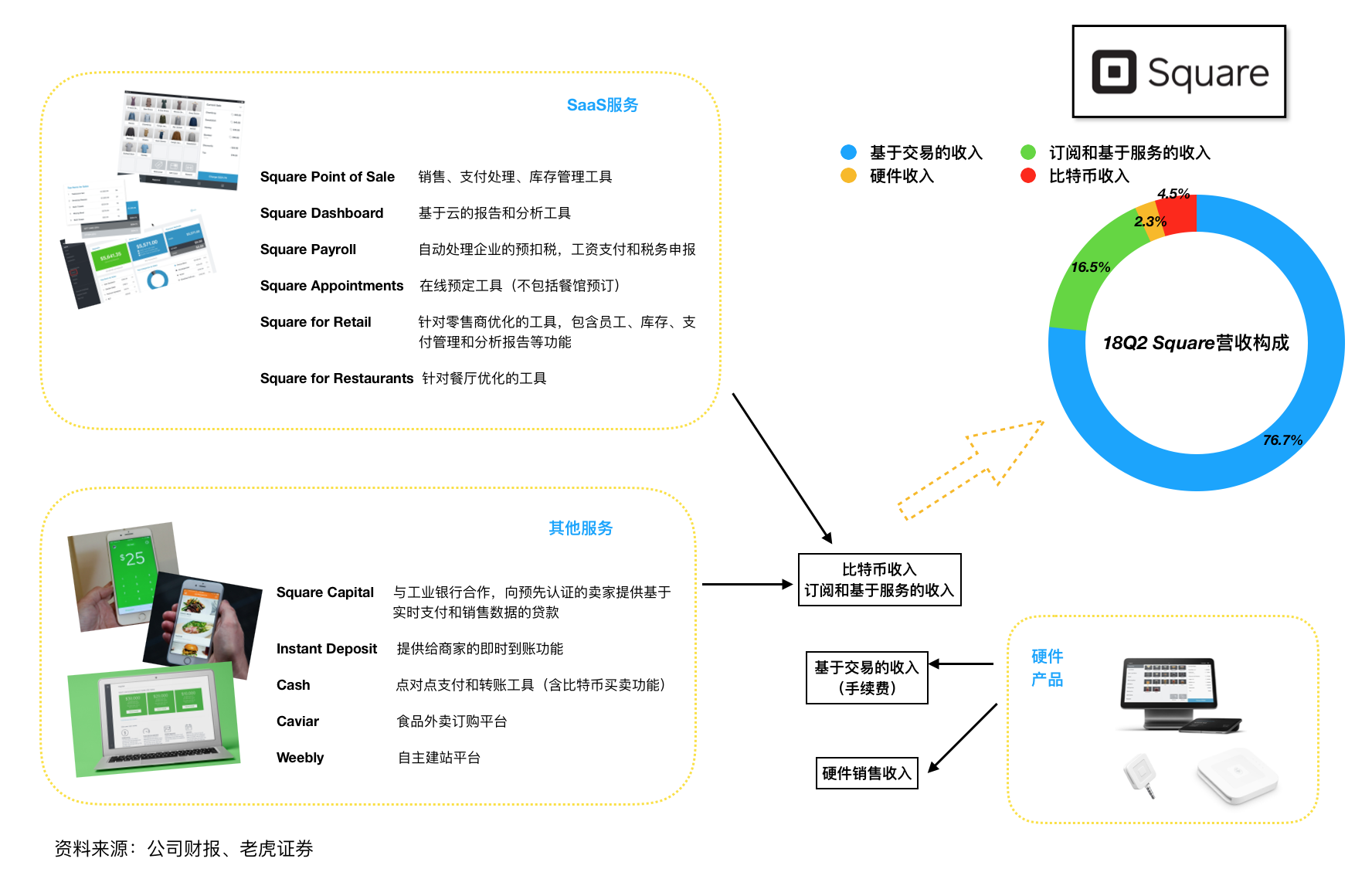

1. Square如何赚钱:产品、服务矩阵与营收构成

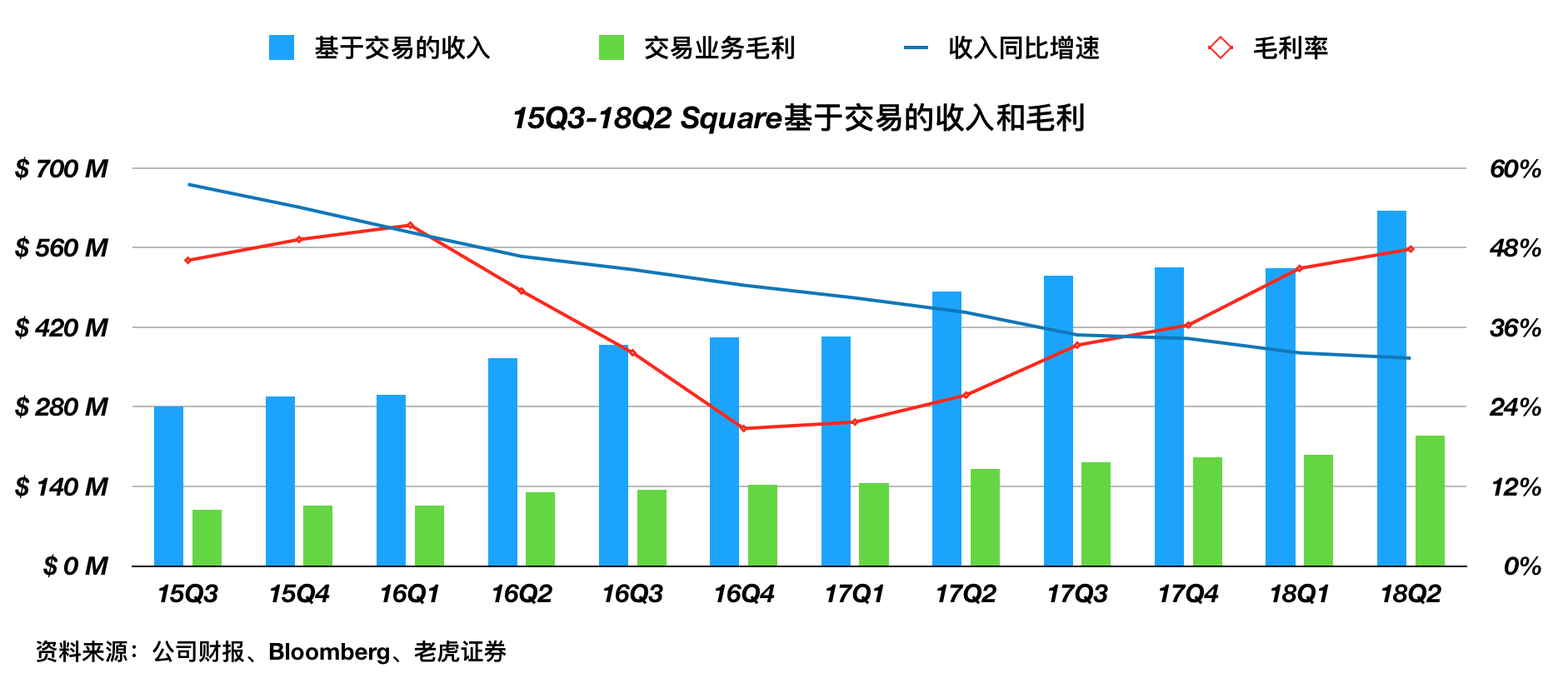

2. 硬件与交易:主要营收来源,估值扩张的基础

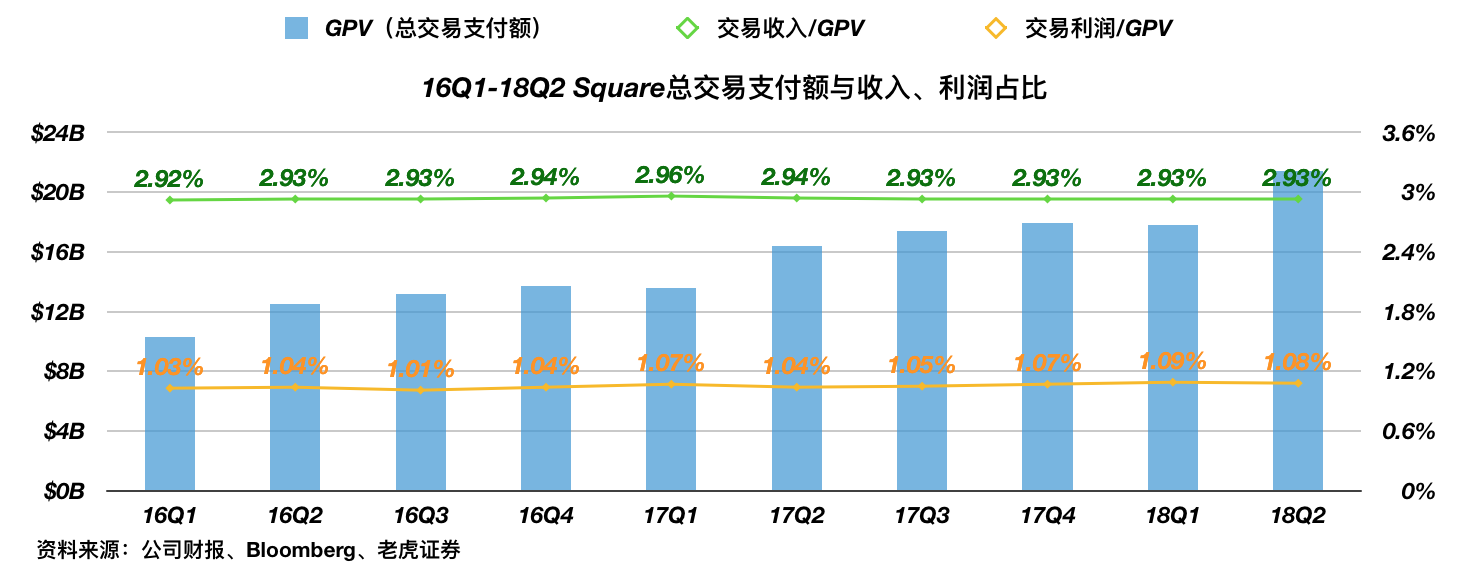

SQ营收主要来自“基于交易的收入”,即刷卡服务中,SQ作为收单机构向商家收取的手续费。

而作为配套支持的硬件是不赚钱的,早期读卡器甚至完全免费。

收费标准是刷卡交易每笔收取交易金额的2.75%,手动输入卡号的交易每笔3.5%+15美分。

扣除支付给发卡银行和银行卡网络的费用后,SQ基于总交易支付额(GPV)的毛利约为1%。

在这一业务中,SQ依靠的主要是:

第一,商户申请简单,免去传统POS机繁琐的征信和注册流程。

第二,结算速度快,1-2个工作日到账,而传统收单机构需要一周甚至一个月。

第三,手续费低,传统信用卡公司最高可以收取商户5%的手续费。

第四,通过线上和口碑推广而不是传统的地推和电话销售,使得获客成本低且推广迅速。

16Q1财报显示,超过50%的新增商户来自于“自发注册申请”。

18Q2财报显示,超过60%的Square for Restaurants新增商户来自于“自发注册申请”。

归根结底,优势在于抓住了时代的风口,以及SQ强大技术能力:

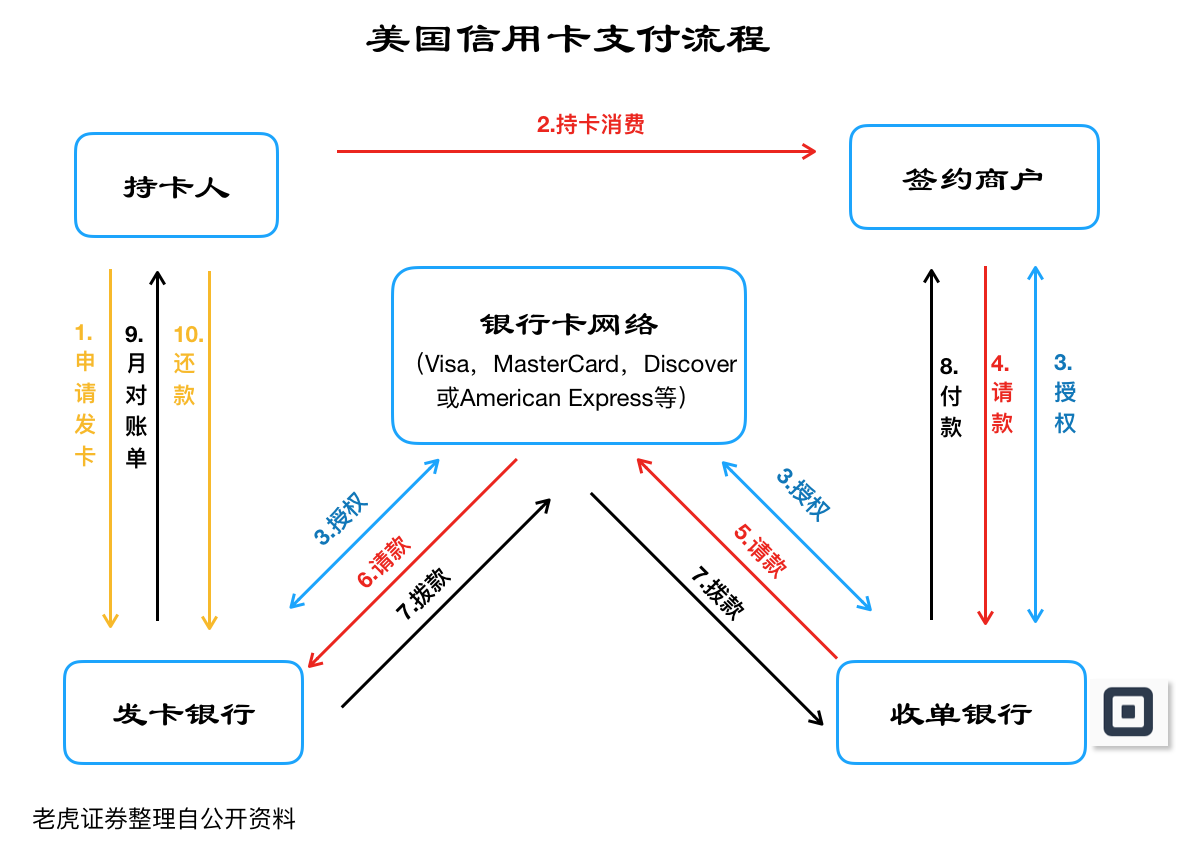

A.美国的银行卡支付体系是寡头竞争格局,没有动力去改善效率。

例如,国内点对点转账几乎实时,而美国不同银行间的传统转账方式(ACH)需要2-3个工作日,传统信用卡收费也通常是国内的5倍。

B.随着网络和硬件技术的发展,移动支付时代到来,传统寡头并没有及时意识到并开始转型。

C.All about Speed:SQ拥有优秀的机器学习和数据分析团队,在信用卡反欺诈方面取得了优势,使快速结算得以实现。

此外,SQ在合作伙伴上也不断推进,近期已与eBay达成合作关系,有望实现互补。

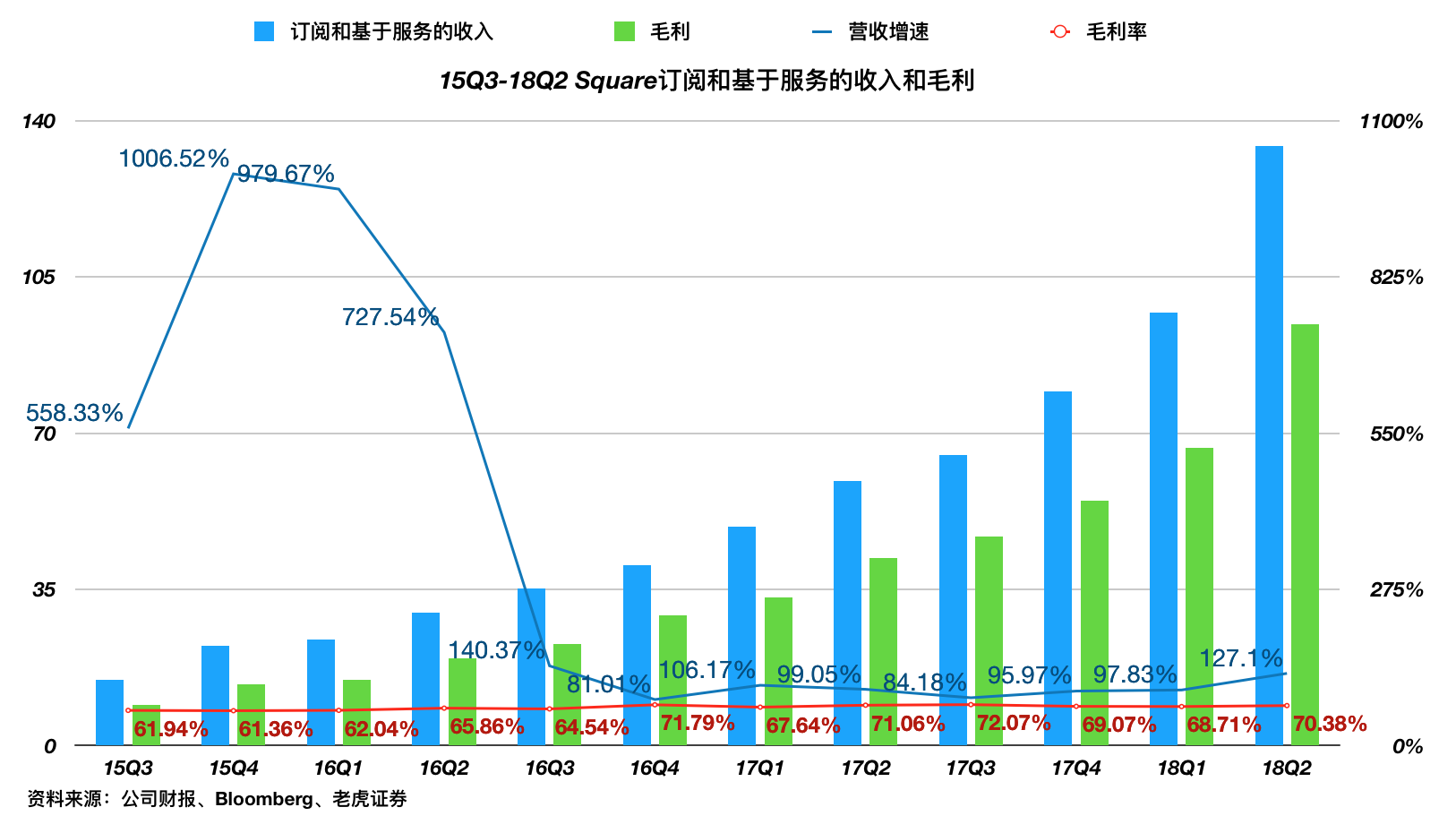

2. SaaS系统:留存客户的利器

在SQ依靠时代和技术优势强势挑战传统收单银行的同时,看到了机会的其他互联网公司也纷纷加入战场。

考虑到读卡器本身并没有什么技术门槛,很容易陷入价格战,SQ未过多纠缠,而是转头开始搭建起了针对中小商家的内部管理系统。

该系统集成了销售、进货、库存管理、员工管理、工资支付、客户关系系统等功能,有效击中了痛点,迅速占领中小商家市场。

由于更换内部系统的成本较高(即使是小店也面临重新布局硬件、录入账目和存货、员工培训等问题),所以客户留存率超过了95%。

在此业务中,SQ的主要依靠的是先发优势和业务本身“客户迁移成本高”的特性。

值得一提的是,在SaaS系统取得成功后,SQ的交易业务也免于价格战之苦——费率上节省的成本远不够弥补替换系统造成的损失。

3.金融服务:进一步加强用户粘性,并提高利润率

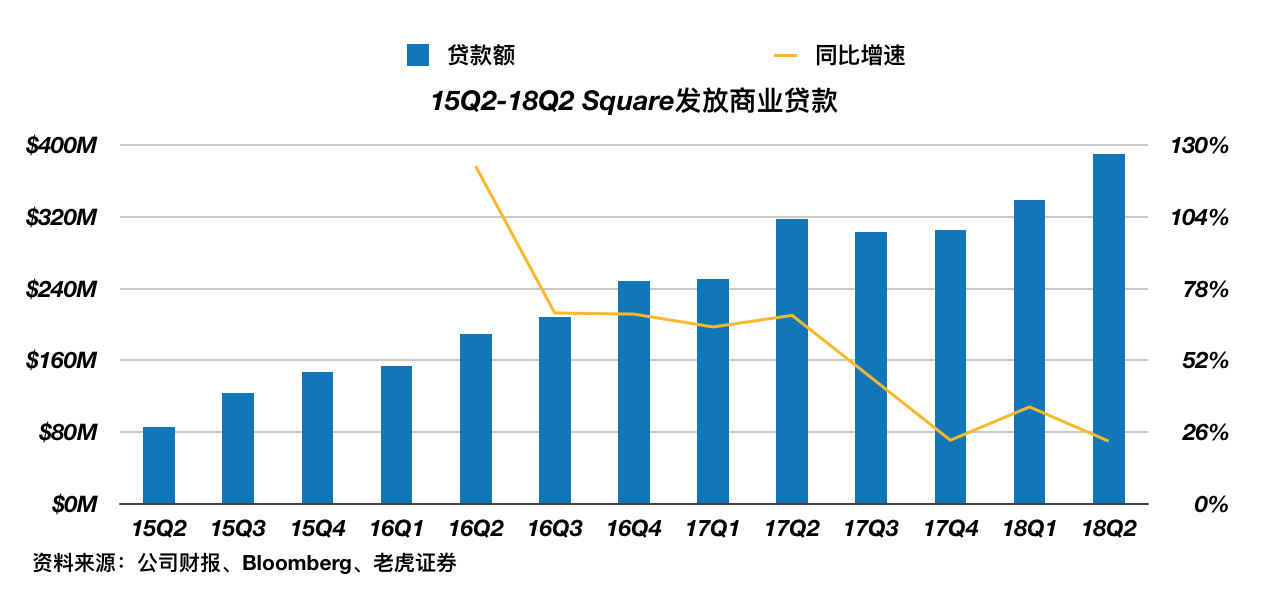

除了内部管理系统之外,中小商家还有两大痛点,贷款难和现金流紧张,对此SQ也提供了解决方案。

中小商家难贷款的一个主要原因是风险评估流程耗时长且价格昂贵,而作为给商家提供支付和内部管理系统服务的公司,SQ在这方面显然具有巨大优势。

一方面,它掌握了相当准确的各项数据,配合人工智能和大数据分析,可以进行高效的风险评估。

另一方面,SQ直接从流水中扣除还款金额,将违约率降低至4%以下,而美国小企业贷款的平均违约率是7%。

而对于现金流,SQ提供即时到账的Instant Deposit功能,商家支付1%的日息便可让销售额立即到账,不必等到第二天。

可想而知,这个功能在增强用户粘性的同时,也拥有惊人的利润率。

当然,此功能得以实现的原因仍然是SQ在信用卡反欺诈方面的技术优势。

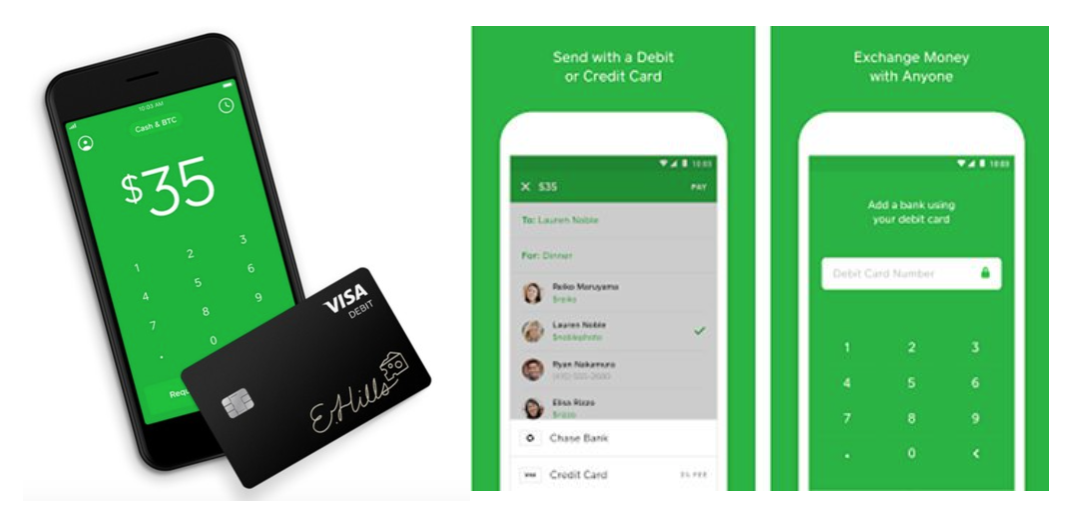

4.Cash app:力图成为“美国微信钱包”,高估值的重要支撑

Cash是一个点对点的支付和转账App,如图,其功能近似“微信钱包”。

用户通过手机号、邮箱、借记卡或信用卡均可注册,转账时借记卡转账免收手续费,信用卡转账取3%的手续费。

同时它还提供实体借记卡Cash Card,用户可以使用各大银行ATM从Cash账户里取钱。

由此可见,它的“虚拟银行账户”属性恐怕比微信钱包还要强烈。

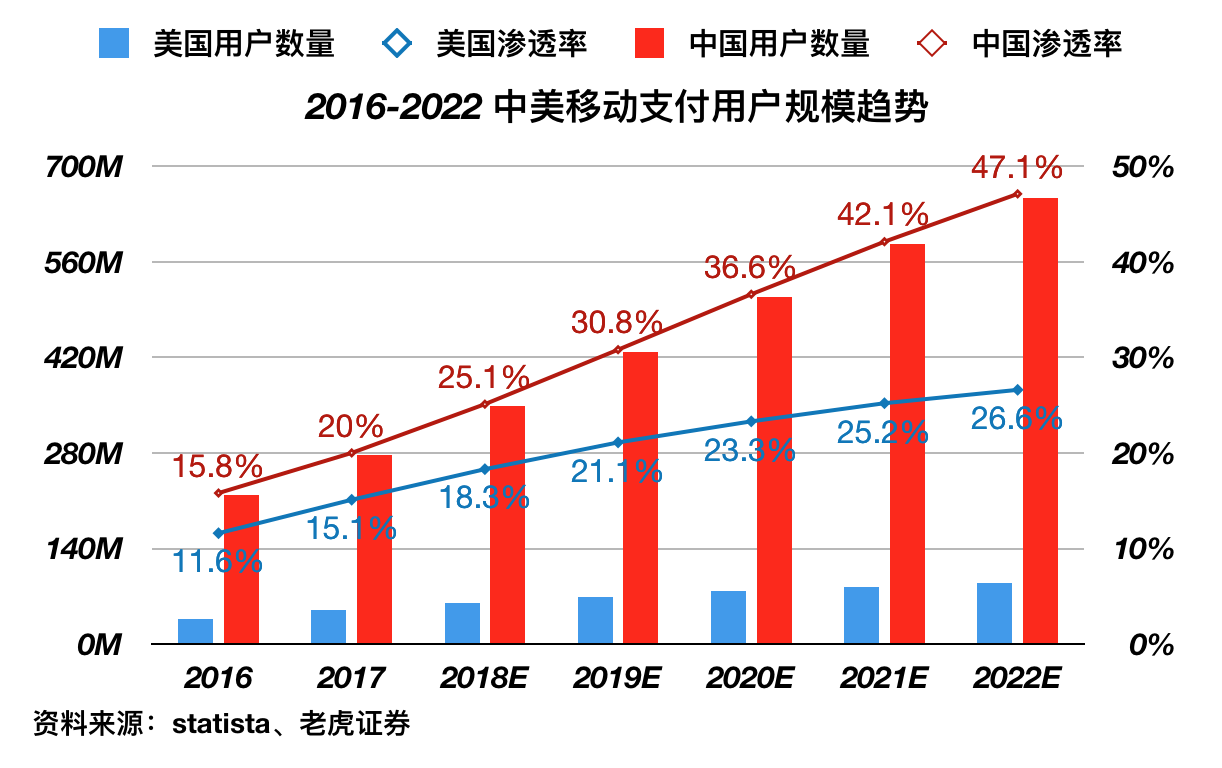

尤其值得注意的是,美国移动支付行业发展的落后中国3-4年左右,作为行业巨头之一的SQ有机会复制微信钱包在国内的成功。

故此,它的业务状况也尤为分析师关注,并成为高估值的支撑之一。

2018年6月,Cash App客户使用现金卡支出2.5亿美元,自2017年12月以来几乎增加了两倍,按年计算为30亿美元。

在18Q2,它是美国的第一财务应用程序。

5. Caviar和Weebly:有望成为新的增长点?

据财报,Caviar的收入“每年增加一倍以上”,超过25%的食品订单来自该平台独有的餐厅。

Weebly刚刚于18年5月被完成收购,公司称此次收购将有助于公司完善产品矩阵,并将业务推广向国际(Weebly海外市场营收占比40%)。

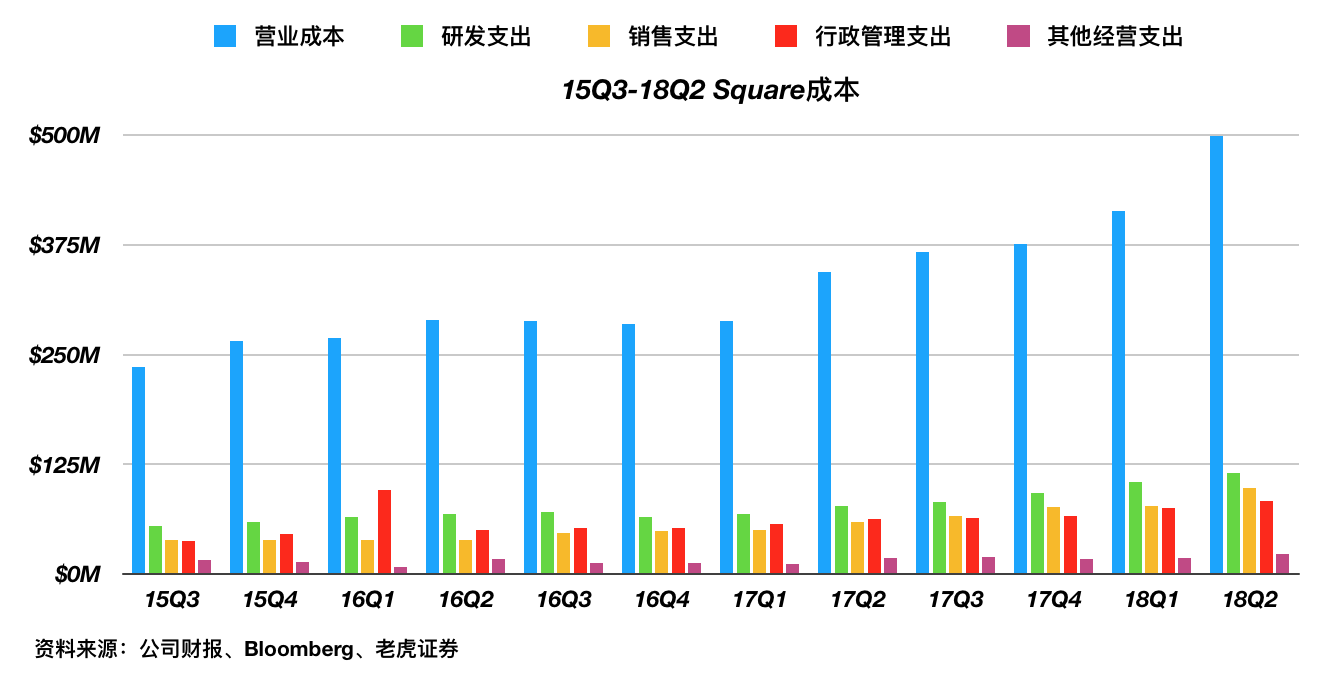

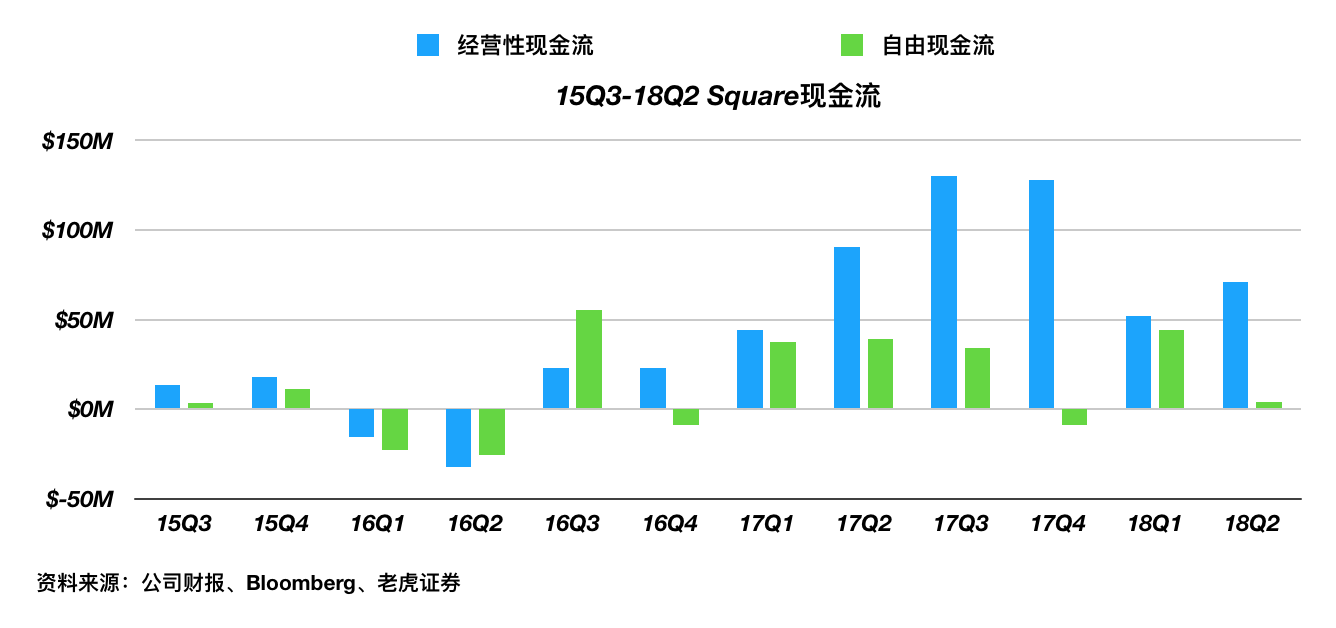

6. 小结

SQ的各业务之间具有较强的协同效应,生态系统已渐成型,成为其最大竞争优势,另一竞争优势则是建立在技术实力上的“速度”。

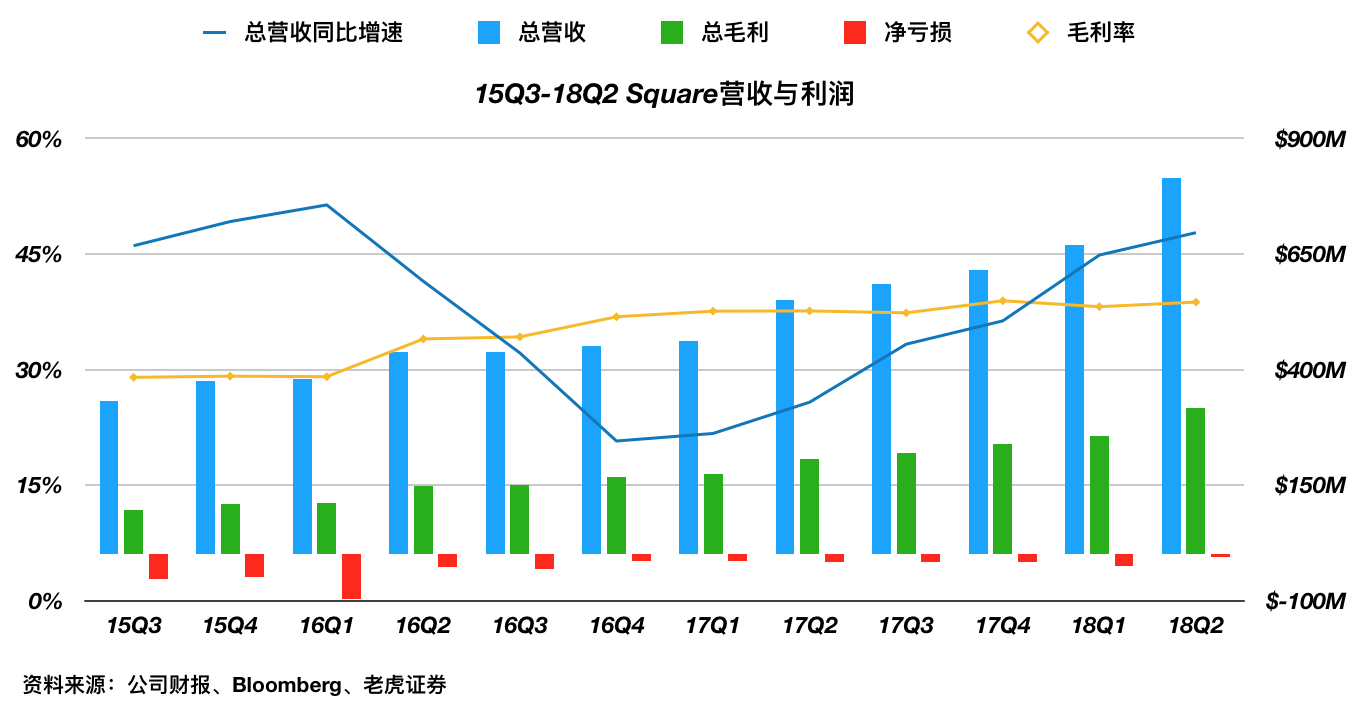

其中交易业务持续保持高于30%以上的基础,且17年来毛利率回升,成为估值扩张的基础。

软件与服务业务增速惊人,毛利率也表现良好,成为股价的另一驱动因素。

此外,尽管并未单独列出财务数据,但是公司仍然不定期的公布了Cash、Caviar的经营状况,两者均处在上升期中,前景可期。

不过短期来说值得注意的是,CFO在最新财报会议中确认公司会继续对金融服务和国际业务进行投资,所以净亏损情况短期难以扭转。

竞争与展望:美国正在重复中国的老路,Square有望争取第二位

从业务属性来说,SQ的业务可分为移动支付、SaaS系统服务、金融服务三大类,其中后两者的发展实际上依赖于移动支付,因此我们将只讨论移动支付的竞争情况。

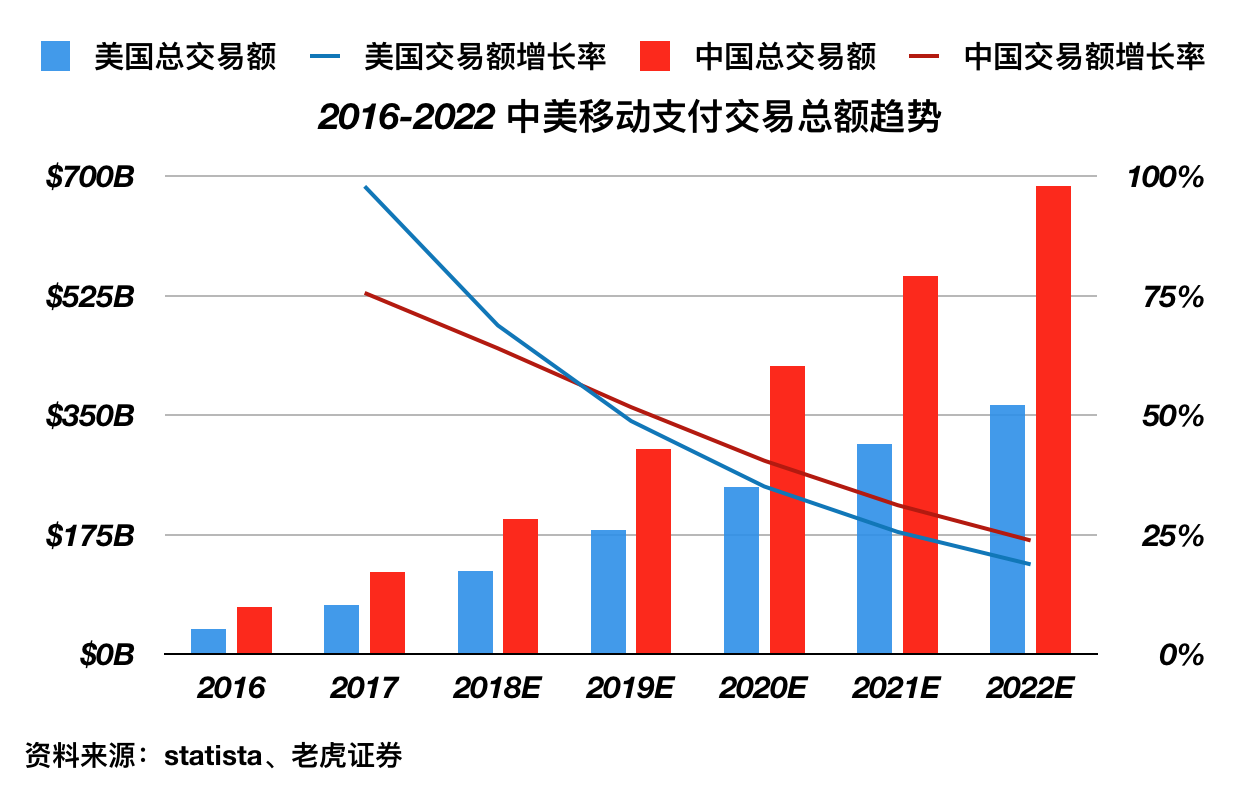

1. 美国移动支付落后中国3-4年,仍有较大发展空间

尽管美国移动支付被信用卡体系拖慢了脚步,但无现金交易终归是大势所趋。

目前预测,美国移动支付总额有望在2022年达到365.5亿美元,为今年的3倍。

换句话说,即使Square市占率没有增长,移动支付业务仍然有2倍的增长空间,并带动其他业务的增长。

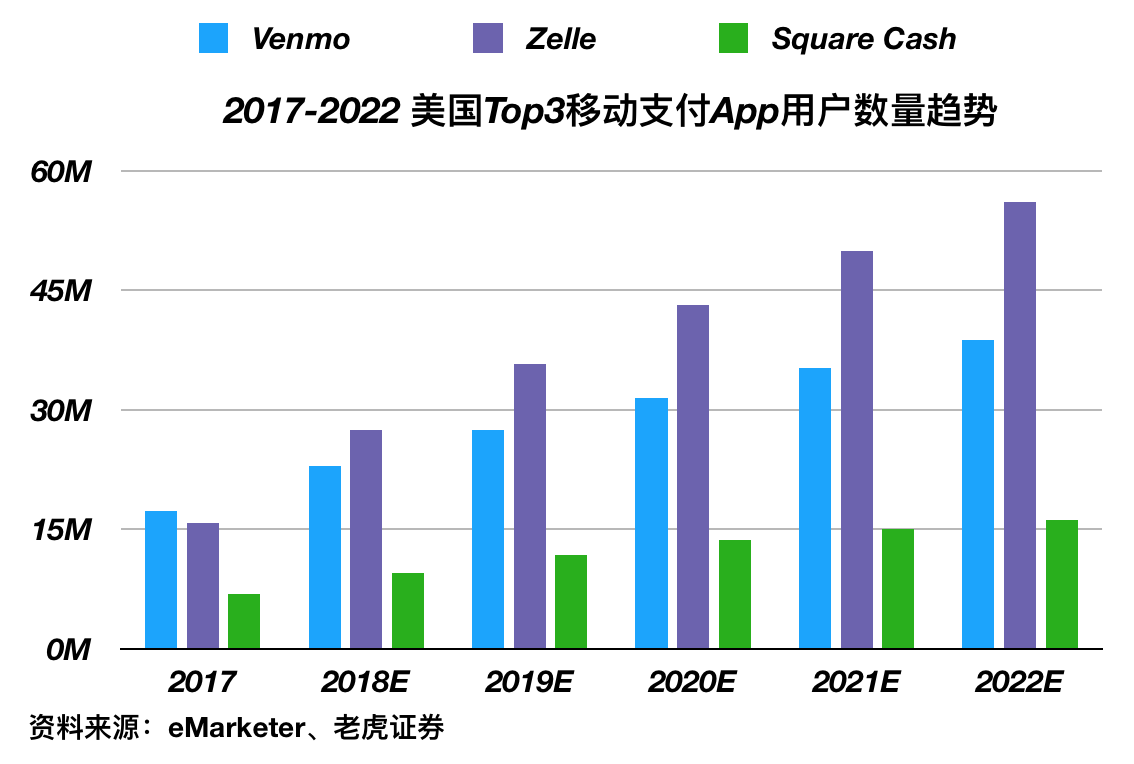

2. Cash增长迅速,用户规模坐三望二

据18年初数据,Square在移动支付中稳坐第三。

jNomura Instinet 8月研究则显示,SQ的用户群在7月快速增长,Cash App累计下载量已达3350万,超过了Venmo的3290万,成为第二大移动支付App。

3.小结

移动支付和其他互联网服务一样,具有马太效应,近三年来国内的局面:

支付宝市场份额约55%,微信支付近40%,其他合计不到6%。

Square目前竞争势头良好,如果真的能够成为第二大公司,配合行业的扩张,将有较大发展空间。

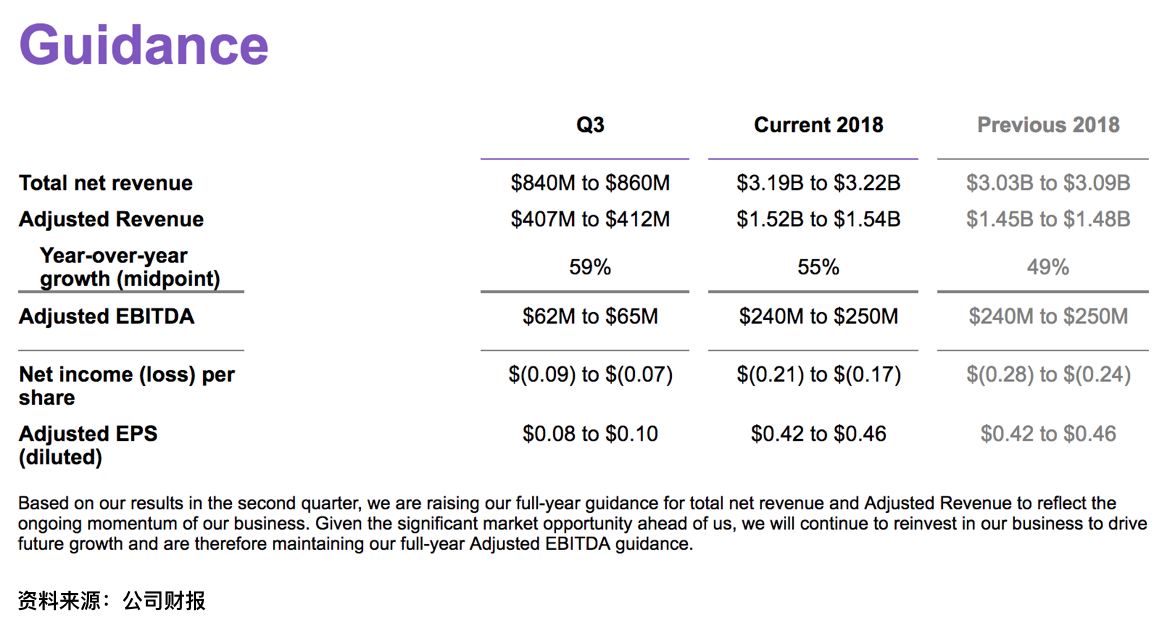

重点财务指标与管理层指引

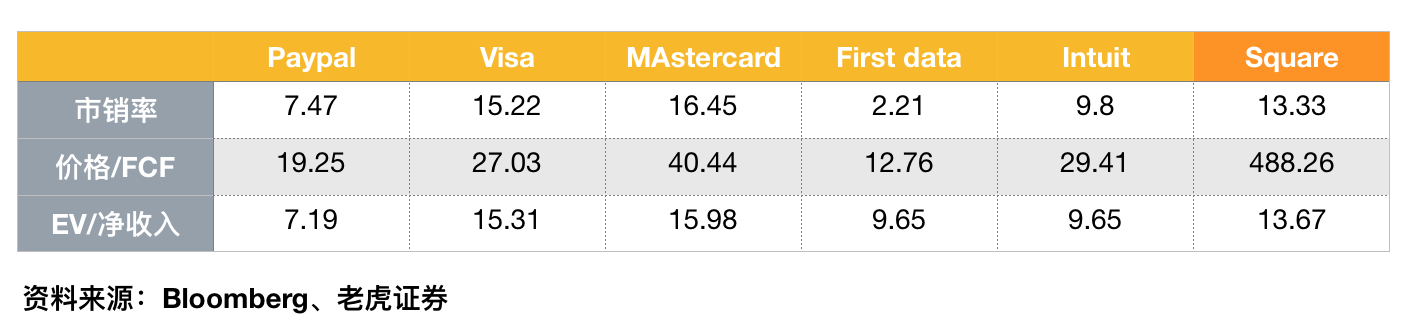

Square是典型的高增长公司,过去两年来营收增速不断上升是它股价水平不断提高的主要原因。

但目前价格恐已包含了18年营收增速近70%,19年近50%的预期,安全边际较低。

风险

投资者面临的风险包括但不限于:

- 营收增速低于预期带来股价下行风险

- 竞争加剧可能导致利润率下滑

- 客户价格压力可能导致利润率下滑

- 小企业信贷低迷或违约率升高将损害增长和盈利能力

- SQ专注于增长和规模,而不是短期内最大化盈利能力,这可能影响市场看法

- 创始人兼CEO杰克·多西是公司发展中的关键人物,但他也是推特的CEO,同时运营两个公司可能对SQ运营状况产生影响

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05