农夫山泉,暴雷了!

昨晚,农夫山泉公布了2024年年报,暴雷了!

从全年来看,农夫山泉营收429亿,同比增长0.5%,净利润121亿,同比增长0.4%。

表明风平浪静的背后,暗流涌动。

从2024年下半年的情况来看,农夫山泉经营情况大幅恶化,其中,下半年营收207亿,同比下滑6.7%:

众所周知,去年2月底,网络上出现的大量对农夫山泉及创始人的舆论攻击和恶意诋毁,对公司品牌和销售产生了严重的负面影响。

按理说,随着时间的流逝,负面影响逐步缓解,正如农夫山泉在年报中所说:“进入下半年后,舆论热度逐渐下降”。

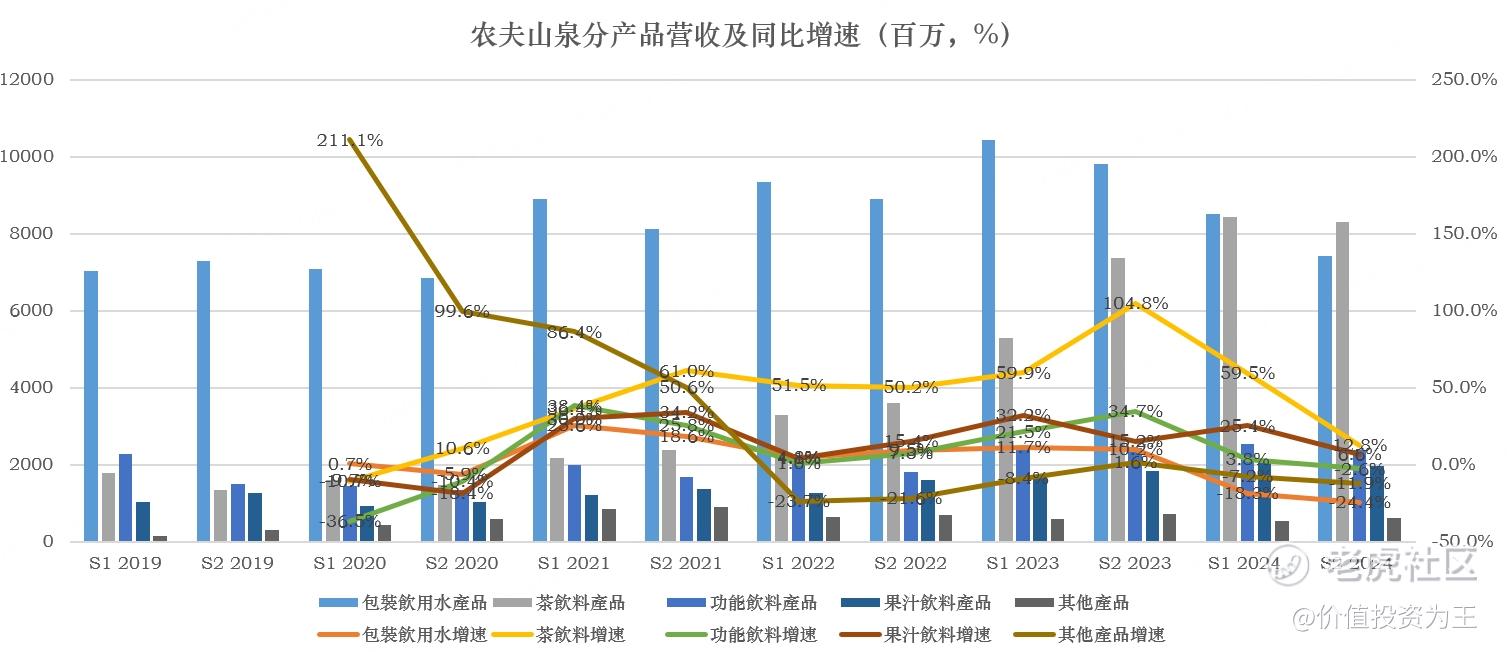

但从收入上看,去年上半年,农夫山泉营收221.7亿,尚能保持8.4%的增长,怎么到了下半年,反而负增长了呢?

在年报中,农夫山泉的解释是虽然舆论热度下降,但对销售的影响,尤其是对包装饮用水的影响仍在持续。

从归因上看,似乎农夫山泉把业绩下滑的锅甩给了负面舆情,但是,包装饮用水去年上半年营收85.3亿,同比下滑18.3%,下半年营收74.2亿,同比下滑24.4%,下滑幅度有所加大,不符合舆情热度下降的事实。

除了包装饮用水外,农夫山泉其他几块业务也出现大幅恶化,其中,与负面舆情无关的茶饮料业务,去年下半年营收为83.1亿,虽然同比增长了12.8%,但增速较上半年的59.5%明显下降!

功能饮料亦如此,去年下半年营收23.8亿,同比下滑2.6%,而上半年的增速为3.8%。

果汁饮料的营收增速亦从上半年的25.4%回落至下半年的6.6%;其他产品下半年营收下滑11.9%,下滑幅度亦高于上半年的7.2%:

由此来看,农夫山泉去年下半年业绩恶化,不止是负面舆情持续带来的影响,应该还有其他因素。

会是什么呢?

答案是消费不振和消费降级。

消费不振方面,根据国家统计局的数据,去年上半年,我国饮料零售额的增速还在6%左右,而等到去年三季度,饮料类零售额的增速开始出现负增长,到2024年12月份,单月零售额竟然同比下滑了8.5%,下滑幅度创多年以来记录,比疫情最严重的月份还要惨淡!

今年1-2月,我国饮料零售额为539亿,同比下滑2.6%,下滑幅度较去年底有所收窄,但在主要消费行业中,是少有的下滑,可见消费者对饮料类产品需求仍不足。

除了大环境恶化之外,饮料消费降级的现象也存在,拿农夫山泉为例,去年4月,公司重新推出了纯净水,单瓶售价低于1元,远比天然水的售价要低。

早年,农夫山泉称纯净水不含矿物元素,不宜长期饮用,但在消费降级的压力下,只能违背初心,大肆宣传,抢夺市场。

三重打击之下,农夫山泉的饮用水业务加速下滑也就不难理解了。

展望未来,农夫山泉的业绩能否重拾增长?

从政策上看,中国经济已经过了投资和出口拉动增长的阶段,贸易战升级之下,提升消费,不仅成为重中之重,也是不得已而为之的头等大事。

目前,国家促消费的政策主要集中在电子产品补贴上,饮用水这类必需品尚未纳入政策范围,但随着国家大力扶持消费,整个经济都有望重回健康增长的道路上来,农夫山泉有望受益。

但是,促消费不是一件易事,能否成功,犹未可知,投资者不妨盯着统计局的社会消费品零售数据,如果饮料类零售额重回增长,农夫山泉或许会迎来反转。

目前,农夫山泉的市盈率为29倍,偏高,当下价格谈不上良机:

从分红来看,农夫山泉计划派息85亿,每股0.76元,按现价算,股息率2.4%,不算高。

震荡多年的农夫山泉恐怕还得以时间换空间: $农夫山泉(09633)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56