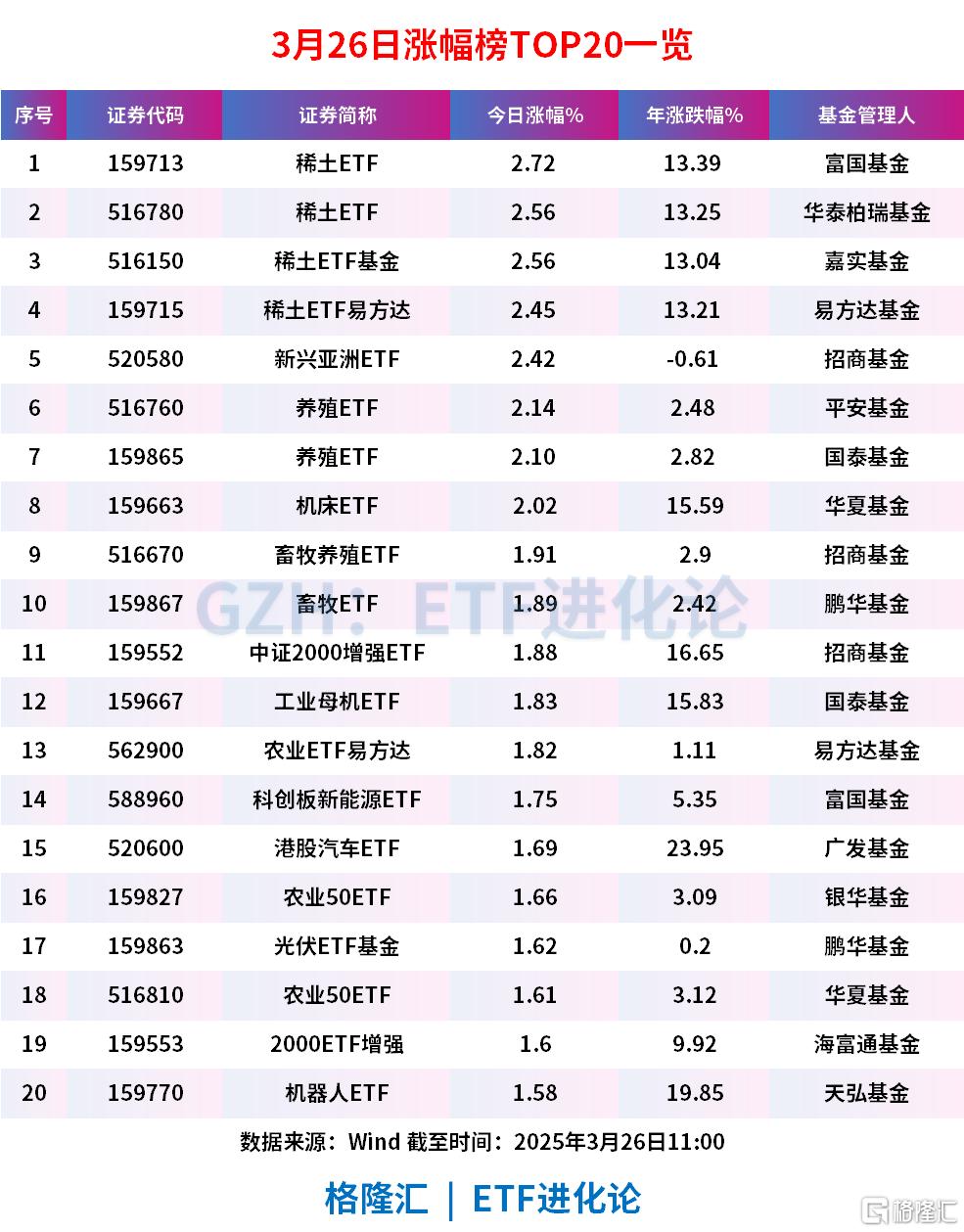

稀土板块强势领涨,四只稀土ETF霸屏涨幅榜,稀土ETF、稀土ETF基金和稀土ETF易方达均涨超2%

稀土永磁板块短线拉升,宇晶股份涨停,正海磁材涨超10%,中钢天源、银河磁体、宁波韵升、大地熊、中科磁业等跟涨。

ETF方面,四只稀土行业ETF霸屏涨幅榜,截至发稿,富国基金稀土ETF、华泰柏瑞基金稀土ETF、嘉实基金稀土ETF基金和稀土ETF易方达分别涨2.72%、2.56%、2.56%和2.45%。

今日上涨主要由需求端新增长点爆发和供给端政策催化共同驱动,具体原因如下:

人形机器人需求爆发,稀土永磁市场空间被重塑。天风证券研报测算:单台人形机器人需2—4kg钕铁硼磁材,若远期全球人形机器人保有量达1亿台,将新增20万—40万吨钕铁硼需求,相当于再造一个现有稀土永磁市场。此外,2025年特斯拉Optimus进入量产阶段,国内厂商加速布局,带动稀土磁材需求预期升温。

另一方面,稀土供给端持续收紧,政策强化资源管控。

国内“类供改”政策:《稀土管理办法》将进口矿、独居石等纳入配额管理,稀土集团化格局固化(CR5达85%),中小企业退出导致供给刚性。

另一方面是缅甸矿扰动,缅甸加征20%资源税导致进口量同比下滑70%,国内分离厂货源紧张,现货价格支撑增强。

稀土作为我国全球定价的优势资源,在逆全球化背景下战略地位凸显,机构强调“基本面+情绪面”共振机会。

目前A股有四只稀土行业ETF,跟踪指数均是稀土产业,中证稀土产业指数选取涉及稀土开采、稀土加工、稀土贸易和稀土应用等业务相关上市公司证券作为样本,以反映稀土产业上市公司证券的整体表现。

稀土产业指数的成分股有37只,前十大成分股分别是北方稀土、卧龙电驱、中国稀土、中国铝业、领益智造、格林美、厦门钨业、包钢股份、金风科技和盛和资源,合计权重为70%。

从跟踪稀土产业指数的4只ETF规模来看,规模最大的是嘉实基金稀土ETF基金,最新规模为17.4亿元,华泰柏瑞基金稀土ETF的规模是7.53亿元,富国基金稀土ETF是3.05亿元,稀土ETF易方达是1.96亿元。

从费率角度来看,成本最低的是稀土ETF易方达,管理费+托管费为“0.15%+0.05%”合计0.2%,处于ETF市场成本费率最低一档,其余三只ETF成本均是0.6%/年。

华泰证券研报称,据SMM,缅甸供应仍未恢复,当地要求加征20%资源税让矿商的成本大幅增加,矿商表示难以接受,2024年我国从缅甸进口稀土大幅减少。国内对稀土的掌控更全更强,《稀土管理办法》拟将国内矿、进口矿、独居石等所有来源的稀土矿均纳入管理体系。假设2025年缅甸供应减量2026年基本恢复+国内配额延续较低增速,测算2025—2026年全球氧化镨钕供需平衡/需求分别为-5.8%/-4.6%。2025年行业或至景气拐点,供需改善或推动价格偏强震荡,风险在于国内配额增速明显超预期。此外,关税扰动持续,稀土作为对抗关税扰动的出口替代品种,其战略地位不言而喻,重视板块配置价值。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56