市场整体偏弱,赚钱效应随机

一、指数表现:缩量调整,个股普跌

今日A股三大指数全天震荡调整,沪指平收报3369点,深证成指跌0.43%,创业板指跌0.33%,市场成交额缩量至1.29万亿元,较前一交易日减少约1869亿元。

个股跌多涨少,全市场超2700只个股下跌49。北证50逆势上涨0.97%,但科创50和中证A500分别下跌1.36%和0.33%,显示科技成长板块承压。

二、板块分化:新旧热点交替

领涨板块:

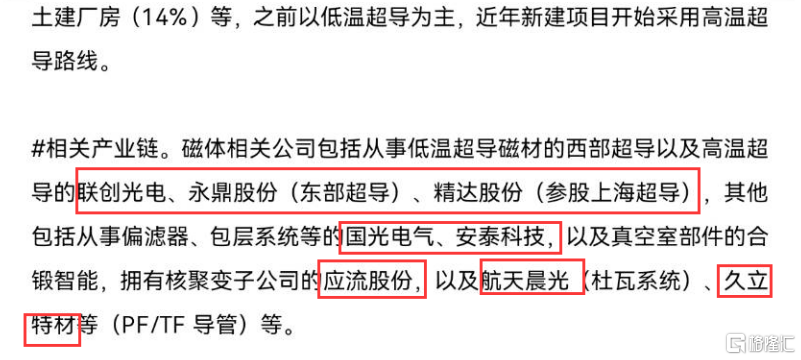

可控核聚变概念爆发:受政策支持和产业化预期推动,板块内辰光医疗、久盛电气等多股涨停,电力、金属新材料等关联板块跟涨。国务院国资委明确支持核聚变技术攻关,叠加全球能源巨头布局核电的消息刺激了市场情绪。

周期与红利资产走强:煤炭、电力、化工等板块涨幅居前,华阳股份、江苏新能等涨停。红利资产因高股息率和防御属性吸引资金,AH股比价优势也提升了配置价值。

钛白粉与养殖板块活跃:钛白粉企业集体涨价带动相关个股上涨,鲁北化工涨停;养殖板块因供需改善预期,晓鸣股份涨超10%。

领跌板块:

算力与AI产业链重挫:算力板块首都在线、锦鸡股份等多股跌超10%,AI眼镜、机器人概念同步下跌。算力板块异动点评:“AIDC建设出现泡沫”系媒体误读,国内CSP客户大单逐步释放彰显高景气事件:3月25日,受1)媒体报道“阿里巴巴主席蔡崇信表示看到AIDC建设出现泡沫苗头,美国许多数据中心投资公告重复或相互重叠”;2)高盛下调AI服务器销量预测的消息面影响,算力板块出现下挫。“AIDC建设出现泡沫”系媒体误读,国内CSP客户大单正在逐步释放阿里巴巴蔡崇信所称“泡沫”主要指其认为美国部分数据中心项目在没有完全确定需求的情况下便开始提前募资,而非指国内AIDC建设出现泡沫。

国内需求验证:1)根据当前BBAT25年Capex预期,预计将释放4GW以上AIDC需求,同时当前CSP客户订单多以50MW及以上形式释放,一线城市及周边匹配性资源稀缺,万国/世纪互联皆表示京津冀、长三角地区将在26、27年迎来供需拐点。2)国内CSP客户侧大单正在逐步释放,25Q1万国获现有CSP客户152MW大单、24Q4/25Q1世纪互联获互联网客户合计196MW订单。3)国内推理侧模型继续迭代,近日DeepSeek V3完成版本更新,能力进一步夯实,推理侧算力需求有望持续走高。

海工装备与科技成长股回调:船舶制造、深海科技等板块跌幅居前,亚星锚链跌停,显示资金从高位题材撤离。

三、资金动向:核心资产与ETF受青睐

外资回流与核心资产配置:A50ETF(159592)和A500ETF(159339)逆势上涨,成交活跃,反映资金向行业龙头和“新质生产力”领域集中。中证A50指数纳入ESG筛选,吸引了外资回流配置。

四、市场逻辑切换:从题材炒作到基本面验证

财报季临近,风格转向盈利确定性:随着4月业绩期临近,前期涨幅较大的AI等科技板块超额收益收敛,市场更关注业绩预期调整。权重蓝筹和“新质生产力”相关行业(如绿色经济、高端制造)成为资金避风港。

政策与宏观环境支撑:政府工作报告延续科技、消费、基建等领域的政策支持,1-2月经济数据稳中有进,高技术制造业和新能源产业增长强劲,为市场提供基本面支撑。五、后市展望:谨慎布局,关注结构性机会

机构普遍认为,短期市场可能延续震荡,需警惕高位题材股回调风险。配置建议:

红利与低估值板块:如煤炭、电力、银行,受益于高股息和防御属性。

政策驱动领域:核聚变、绿色能源、国产替代等中长期主题。

业绩确定性龙头:中证A50和A500指数成分股,尤其是盈利稳定的行业龙头。

昨天圈子已经提前覆盖核聚变概念股,相关个股多数上涨。

扫码进群关注后续市场机会!

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56