港股收评:三大指数齐涨!家电、汽车板块嗨翻,教育股低迷

3月24日,港股三大指数拉升,恒生科技指数大幅上涨1.72%,恒生指数、国企指数分别上涨0.91%及1.24%,市场情绪回暖止跌。

盘面上,权重科技股多数上涨,小米集团涨超4%,网易涨超3%,百度、京东涨超2%,阿里巴巴涨超1%;2025全国家电消费季启动,家电板块全天表现强势,尤其是TCL电子放量大涨13.52%表现较佳;有色金属股全线上涨,铜价回升至1万美元关口,洛阳钼业涨超9%;机器人概念股拉升,越疆涨超6%;汽车股午后拉升明显,“蔚小理”涨幅靠前,比亚迪股份涨3%;港口及海运股、半导体股、银行股午后皆拉升回暖。

另一方面,教育股全天维持弱势行情,在线教育龙头新东方大跌超7%,建材水泥股、中医药股、电信股、高铁基建股集体低迷。

具体来看:

权重科技股多数上涨,小米集团涨超4%,网易涨超3%,百度、京东涨超2%,阿里巴巴涨超1%,腾讯控股微涨;快手小幅下跌,美团跌超1%。

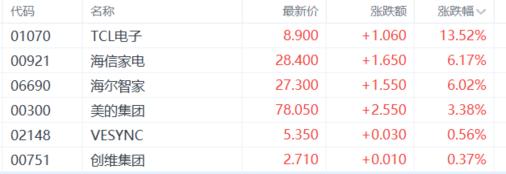

家电股走强,TCL电子涨超13%,海信家电、海尔智家、美的集团、VESYNC、创维集团等上涨。

消息上,2025全国家电消费季启动仪式日前在上海举行。商务部副部长盛秋平表示,近期,商务部将统筹线上线下渠道,组织开展2025年全国家电消费季系列活动,依托加力扩围家电以旧换新支持政策,优化政策+活动驱动机制,鼓励厂商创新、平台让利、企业优惠,进一步放大家电以旧换新政策在惠及民生、引导生产等溢出效应,加快释放家电更新消费的潜力。

有色金属股上扬,洛阳钼业涨超9%,江西铜业股份涨超5%,紫金矿业、金力永磁、中国铝业、中国宏桥、山东黄金等跟涨。

消息上,黄金在亚洲早盘小幅走高,受地缘政治紧张局势的支撑。现货黄金一度上涨0.1%,至每盎司3,025.74美元。国际铜价约5个半月来首次回升至每吨1万美元关口。伦敦金属交易所(LME)铜3个月期货3月20日一度上涨至10046.5美元。

机器人概念股拉升,越疆涨超6%,盛业、小米集团-W、德昌电机控股、美的集团、小鹏汽车-W、中芯国际、金力永磁、华虹半导体等跟涨。

消息上,央视财经称,多个机器人厂家的订单出现爆发式增长。某公司负责人表示,公司在抢“五一”前交货,现在每天工作量是原来的10倍。业内人士表示,2025年或将成为机器人量产元年,随着产业链不断完善成熟,一台人形机器人的造价已经从2018年的300万元降到了如今的几十万元,接下来,机器人的技术突破与市场增长都将迎来爆发期,价格也将持续下探。

汽车股活跃,零跑汽车涨超4%,理想汽车、小鹏汽车、比亚迪股份、吉利汽车、雅迪控股、长城汽车等跟涨。

教育股低迷,创联控股跌超10%,新东方、中国通才教育、中国东方教育、中教控股、辰林教育、希教国际控股等跟跌。

中医药股下挫,现代中药集团跌超13%,福森药业、神威药业、中国智能健康、中国中药、同仁堂国药、白云山、同仁堂科技等下跌。

个股方面:

紫金矿业H股涨近5%,报18.14港元,总市值4821.17亿元。

消息面上,集团公布,2024年营收3036.4亿元,同比增长3.49%;净利润320.51亿元,同比增长51.76%。公司拟向全体股东每10股派发现金红利2.8元(含税)。

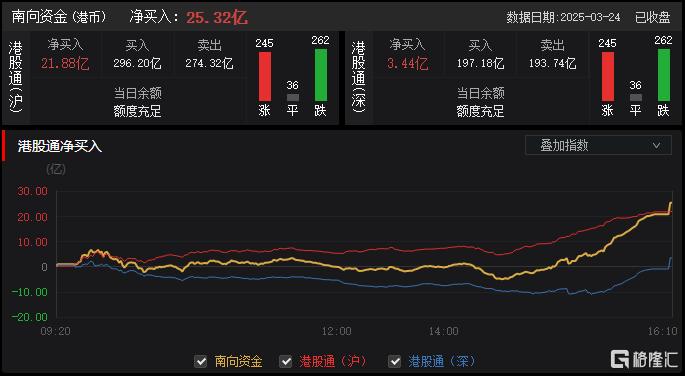

今日,南向资金净买入25.32亿港元,其中港股通(沪)净买入21.88亿港元,港股通(深)净买入3.44亿港元。

展望后市,东北证券表示,目前来看,港股进入震荡期,核心在于基本面的分歧以及美债利率的波动放缓,而AH溢价、ERP指标均表明短期上行受阻。短期来看,南下资金仍持续流入科技和红利板块,但流速上有所放缓;且面临财报压力和中美摩擦冲击,风险端逐步释放。长期来看,核心关注互联网大厂资本开支,AI应用落地带来的生态变化;此外,险资资金偏好红利,相对于A股而言,港股仍具有较高的性价比。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56