嘉兴银行拟发行390亿同业存单,总资产规模增速下滑

近日,嘉兴银行股份有限公司(以下简称“嘉兴银行”)公布了2025年度同业存单发行计划,计划发行总额度为390亿元人民币。作为一家区域性股份制商业银行,嘉兴银行的财务数据和股东结构备受市场关注。本文将从财务数据、股东情况、注册资本等方面进行详细分析。

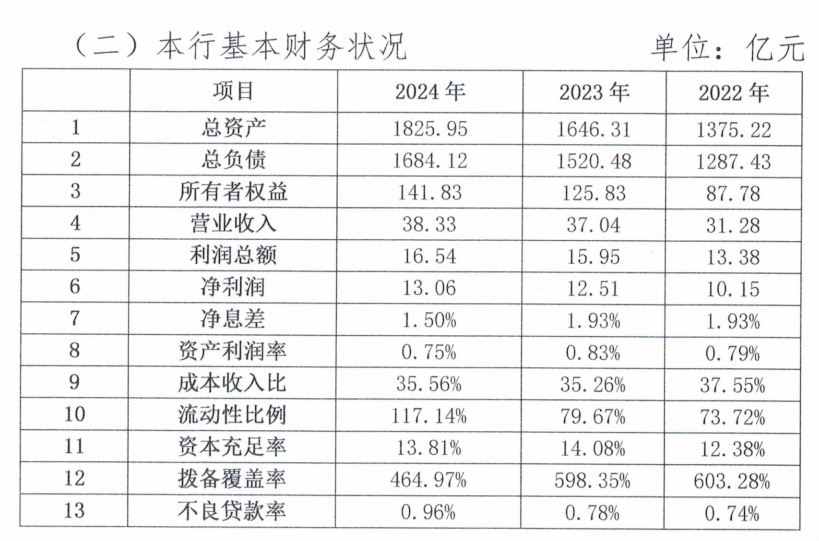

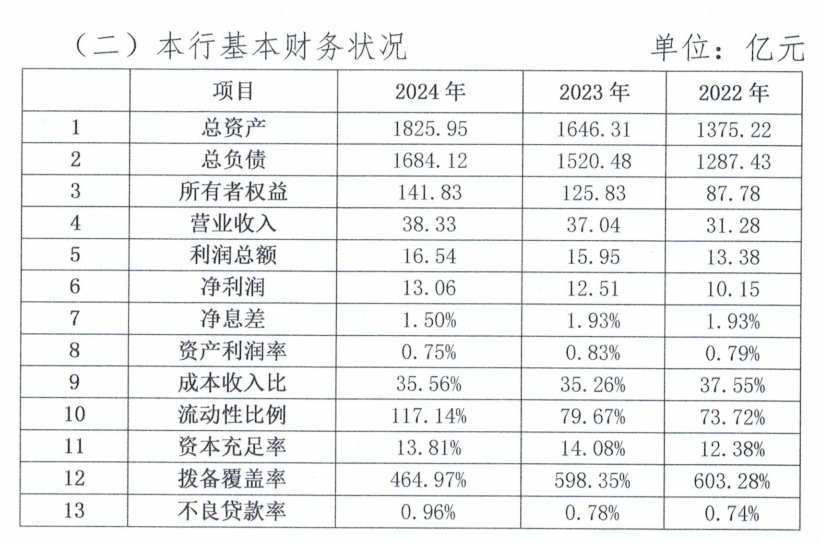

根据嘉兴银行公布的2024年财务数据,截至2024年12月末,全行总资产达到1825.95亿元,较年初增加179.64亿元,同比增长10.91%。各项存款余额为1253.94亿元,较年初增加125亿元,同比增长10.18%;各项贷款余额为1031.40亿元,较年初增加111亿元,同比增长10.1%。从近三年的财务数据来看,嘉兴银行的资产、存款和贷款规模均保持了稳健增长。具体来看,2022年至2024年,嘉兴银行的总资产分别为1375.22亿元、1646.31亿元和1825.95亿元,年均复合增长率为15.3%。各项存款余额分别为1145.15亿元、1232.50亿元和1253.94亿元,年均复合增长率为9.3%。各项贷款余额分别为981.97亿元、1101.87亿元和1031.40亿元,年均复合增长率为5.1%。

尽管整体增速保持稳定,但同比增速有所放缓。2024年总资产增速为10.91%,较2023年的19.7%有所下降;存款增速为10.18%,较2023年的7.6%有所提升;贷款增速为10.1%,较2023年的12.2%有所放缓。这表明,嘉兴银行在保持规模扩张的同时,增速有所放缓,可能与宏观经济环境及市场竞争加剧有关。

在盈利能力方面,嘉兴银行2024年实现营业收入38.33亿元,同比增长3.5%;净利润为13.06亿元,同比增长4.4%。近三年,嘉兴银行的营业收入分别为31.28亿元、37.04亿元和38.33亿元,净利润分别为10.15亿元、12.51亿元和13.06亿元,年均复合增长率分别为10.5%和13.3%。值得注意的是,嘉兴银行的净息差有所下降。2024年净息差为1.50%,较2023年的1.93%和2022年的1.93%有所下降。净息差的下降可能与市场利率下行及银行负债成本上升有关,这也对银行的盈利能力产生了一定压力。

在风险管理方面,嘉兴银行的不良贷款率表现优于行业均值。2024年,嘉兴银行的不良贷款率为0.96%,较2023年的0.78%有所上升,拨备覆盖率为464.97%,较2023年的598.35%有所下降。根据中国银保监会公布的数据,2024年商业银行平均不良贷款率为1.8%左右,嘉兴银行的不良贷款率明显低于行业均值。从近三年的数据来看,嘉兴银行的不良贷款率呈现上升趋势。2022年不良贷款率为0.74%,2023年上升至0.78%,2024年进一步上升至0.96%。虽然嘉兴银行资产质量有所波动,但仍低于行业均值水平。

嘉兴银行的历史可以追溯到1997年,原为嘉兴城市合作银行,2009年更名为嘉兴银行。经过多年的发展,嘉兴银行已成为浙江省内重要的区域性商业银行之一,业务范围涵盖存款、贷款、结算、票据承兑与贴现、金融债券发行等。

嘉兴银行的股东结构较为稳定,截至2024年12月31日,嘉兴银行的注册资本为19.25479亿元,股本总额为192547.9万股。前十大股东中,嘉兴市高等级公路投资有限公司持股11.5727%,为第一大股东。其他主要股东包括嘉兴市产业发展集团有限公司、嘉兴市城市投资发展集团有限公司等,前十大股东合计持股比例达到68.64%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)92.50

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05