国君策略:基建开工持续回暖,地产销售相对低迷

【本报告导读】:下游消费景气分化,商品房成交面积低位徘徊,生猪价格大幅上涨,乘用车销量环比回升;中游开工率涨跌互现,发电量环比下滑;上游煤价维持高位,工业金属价格上涨。

摘要

上周行业景气变化:

下游消费景气分化;中游发电量环比下滑;上游煤炭价格维持高位。下游消费景气分化,30大中城市商品房成交面积低位徘徊,生猪价格持续上涨,乘用车销量环比回升;中游发电量周环比回落,玻璃成交活跃度下滑,水泥需求基本恢复至节前水平,石油沥青、PTA开工率有所改善;上游煤炭价格维持高位,钢材需求回暖重启去库,工业金属价格震荡反弹;交通运输方面,全国货运流量指数、地铁客运量环比回升,CCFI航运价格、八大港口集装箱吞吐量增速继续回落,五大航司ASK、RKP环比回落,客座率基本持平。

基建地产:地产销售延续低位,水泥需求恢复至节前水平。上周30大中城市商品房成交面积周环比回升幅度较大,主因国庆假期销售基数较低,整体热度仍延续低位。广州、南昌第三批土拍低热收官,流拍率分别为25%、55%,多宗地块底价成交;浮法玻璃价格周环比小幅上涨0.1%,成交活跃度有所放缓,高库存基数下企业降库意愿较强,后续浮法价格或将承压;水泥价格指数周环比上涨0.5%,大部分地区需求恢复至节前水平。

下游消费:猪价大幅上涨,乘用车零售销量环比上升。生猪价格周环比上涨4.13%,步入过度上涨一级预警区间,主因养殖户看涨情绪浓厚,压栏惜售及二次育肥致使供给持续偏紧;乘用车零售/批发销量环比9月同期变化15%/-1%,受消费信心回落,疫情局部爆发等负面因素影响,61%汽车厂商对10月销售较为悲观。

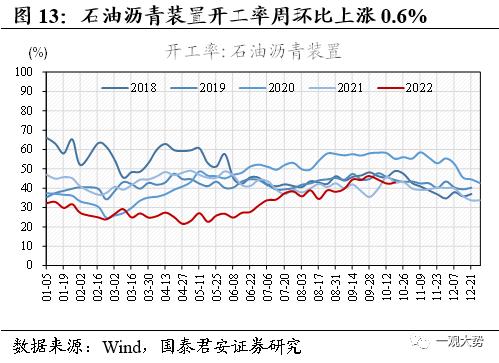

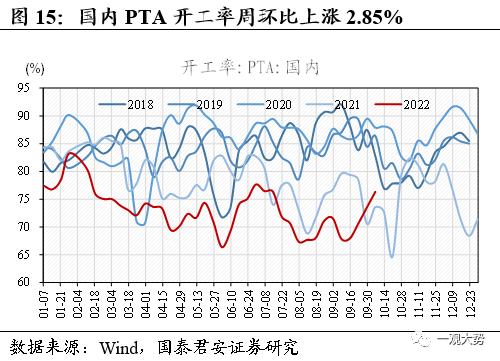

中游制造:中游开工率涨跌互现,全球芯片交付周期大幅缩短。上周纳入统计的燃煤发电企业日均发电量周环比/同比变化-3.8%/+ 0.8%;中游开工率涨跌互现,石油沥青装置、PTA开工率周环比上升0.6%、2.9%;9月全球半导体芯片交付周期为26.3周,环比8月下降4天,创多年来最大降幅,全球衰退预期下半导体需求快速下滑;

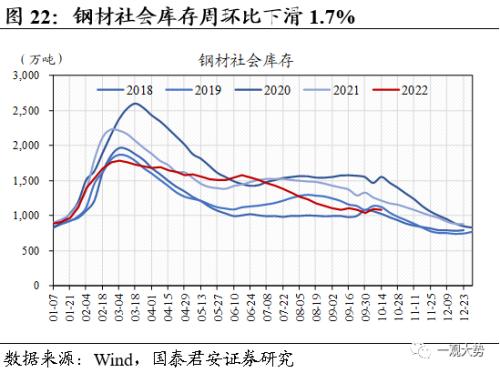

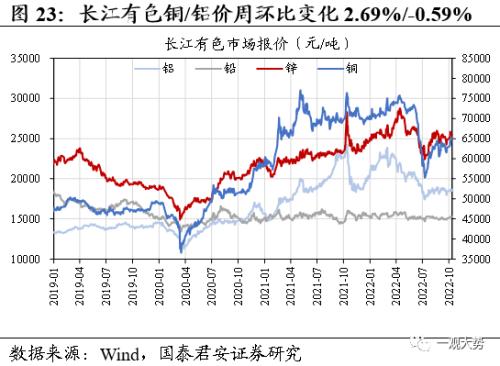

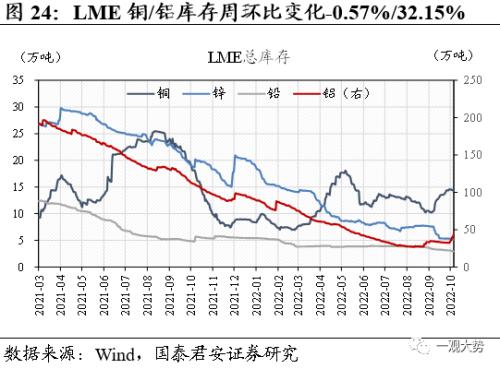

上游资源:动力煤价维持高位,工业金属震荡反弹。秦皇岛Q5500动力煤价约1600元/吨,产地疫情、安检趋严叠加大秦检修扰动供给,支撑煤价高位;螺纹钢、热轧板卷价格周环比下跌3.9%/3.7%,节后终端补库需求增加,库存重回去化;金属铜/铝价周环比上涨3.0%/0.6%,节后国内需求弱恢复,供给扰动支撑价格上涨;

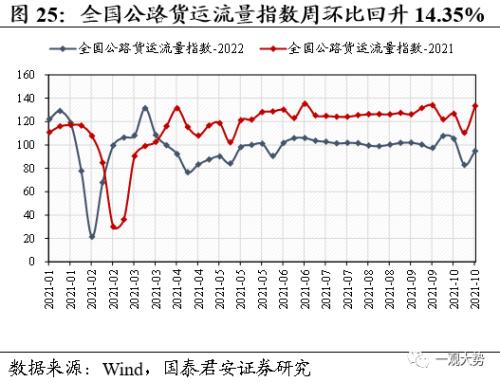

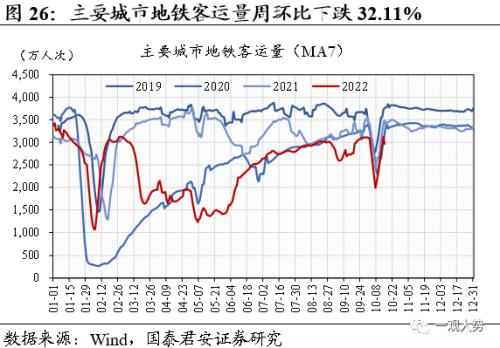

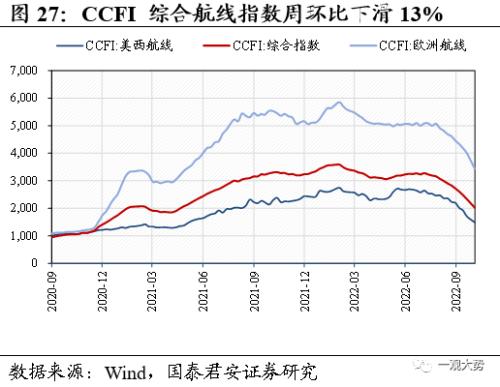

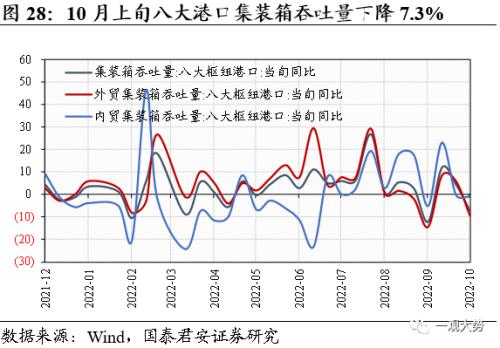

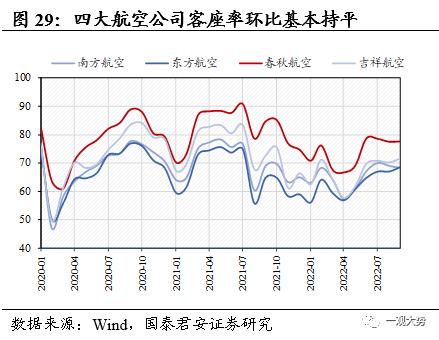

交通运输:外贸集装箱吞吐量增速下滑,航空客流明显回落。全国公路货运流量指数周环比回升14.4%,主要城市地铁客运量周环比上涨41.1%,主因假期低基数影响;10月上旬八大枢纽港口集装箱吞吐量同比下降7.3%,外贸/内贸集装箱吞吐量同比下降9.4%/0.9%,外贸货源不足致使集装箱运价持续回落,CCFI综合/美西/欧洲运价周环比下滑13.0%/12.4%/14.0%;9月受疫情局部爆发影响,国内航空客流明显回落,四大航司合计ASK/RPK同比下滑33.6%/33.3%;

风险提示:我国个人养老金参与率不及预期;政策落地不及预期。

目录

01

行业景气变化:基建开工持续回暖,地产销售相对低迷

上周行业景气变化:

下游消费景气分化;中游发电量环比下滑;上游煤炭价格维持高位。下游消费景气分化,30大中城市商品房成交面积低位徘徊,生猪价格持续上涨,乘用车销量环比回升;中游发电量周环比回落,玻璃成交活跃度下滑,水泥需求基本恢复至节前水平,石油沥青、PTA开工率有所改善;上游煤炭价格维持高位,钢材需求回暖重启去库,工业金属价格震荡反弹;交通运输方面,全国货运流量指数、地铁客运量环比回升,CCFI航运价格、八大港口集装箱吞吐量增速继续回落,五大航司ASK、RKP环比回落,客座率基本持平。

基建地产:地产销售延续低位,水泥需求恢复至节前水平。30大中城市商品房成交面积周环比回升幅度较大,主因国庆假期销售基数较低,整体热度仍延续低位。广州、南昌第三批土拍低热收官,流拍率分别为25%、55%,多宗地块底价成交;浮法玻璃价格周环比小幅上涨0.1%,成交活跃度有所放缓,高库存基数下企业降库意愿较强,后续浮法价格或将承压;水泥价格指数周环比上涨0.5%,大部分地区需求恢复至节前水平。

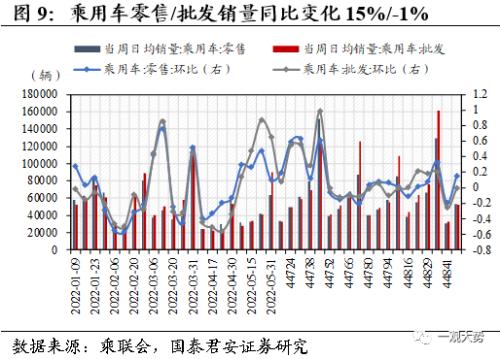

下游消费:猪价大幅上涨,乘用车零售销量环比上升。生猪价格周环比上涨4.13%,步入过度上涨一级预警区间,主因养殖户看涨情绪浓厚,压栏惜售及二次育肥致使供给持续偏紧;乘用车零售/批发销量环比9月同期变化15%/-1%,受消费信心回落,疫情局部爆发等负面因素影响,61%汽车厂商对10月销售较为悲观。

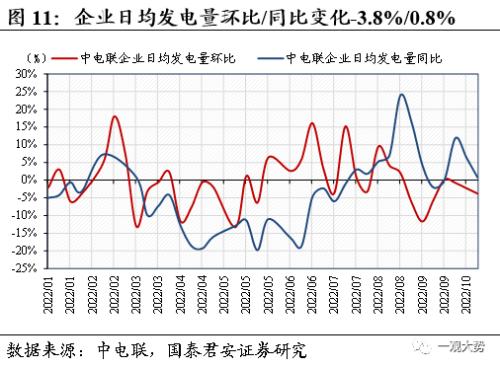

中游制造:中游开工率涨跌互现,全球芯片交付周期大幅缩短。上周纳入统计的燃煤发电企业日均发电量周环比/同比变化-3.8%/+ 0.8%;中游开工率涨跌互现,石油沥青装置、PTA开工率周环比上升0.6%、2.9%;9月全球半导体芯片交付周期为26.3周,环比8月下降4天,创多年来最大降幅,全球衰退预期下半导体需求快速下滑。

上游资源:动力煤价维持高位,工业金属震荡反弹。秦皇岛Q5500动力煤价约1600元/吨,产地疫情、安检趋严叠加大秦检修扰动供给,支撑煤价高位;螺纹钢、热轧板卷价格周环比下跌3.9%/3.7%,节后终端补库需求增加,库存重回去化;金属铜/铝价周环比上涨3.0%/0.6%,节后国内需求弱恢复,供给扰动支撑价格上涨。

交通运输:外贸集装箱吞吐量增速下滑,航空客流明显回落。全国公路货运流量指数周环比回升14.4%,主要城市地铁客运量周环比上涨41.1%,主因假期低基数影响;10月上旬八大枢纽港口集装箱吞吐量同比下降7.3%,外贸/内贸集装箱吞吐量同比下降9.4%/0.9%,外贸货源不足致使集装箱运价持续回落,CCFI综合/美西/欧洲运价周环比下滑13.0%/12.4%/14.0%;9月受疫情局部爆发影响,国内航空客流明显回落,四大航司合计ASK/RPK同比下滑33.6%/33.3%。

02

行业景气度跟踪

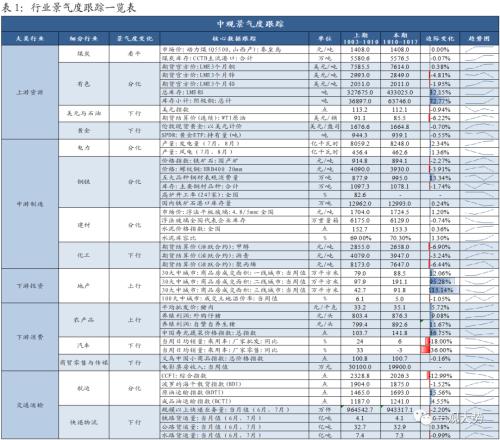

2.1.基建地产:地产销售延续低位,水泥需求恢复至节前水平

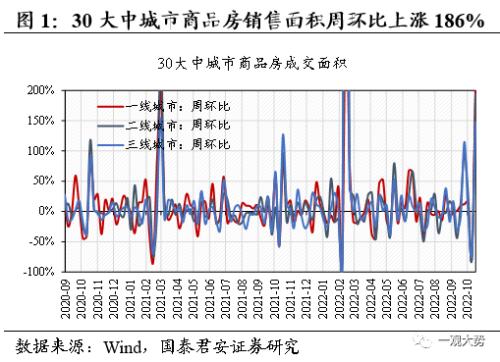

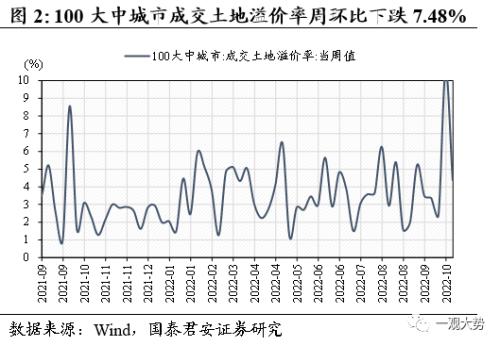

地产:地产销售低位回升,广州、南昌第三批土拍低热收官。上周30大中城市商品房成交面积284.6万平方米,周环比大幅回升主因国庆假期销售基数较低,销售热度仍延续低位。上周广州、南昌第三批土拍低热收官,广州出让的20宗地块5宗流拍,13宗底价成交,平均溢价率仅为0.5%;南昌出让的22宗地中有12宗遭遇流拍,土地流拍率高达55%。10月16日,二十大报告重申“房住不炒”定位,表示将加快建立多主体供给、多渠道暴涨、租购并举的住房制度,后续政策或仍将集中于需求侧且力度相对克制,地产销售需求的复苏仍需持续观察。

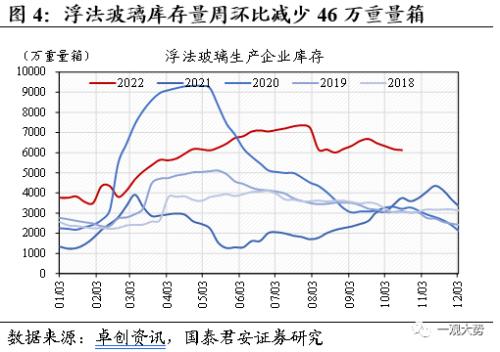

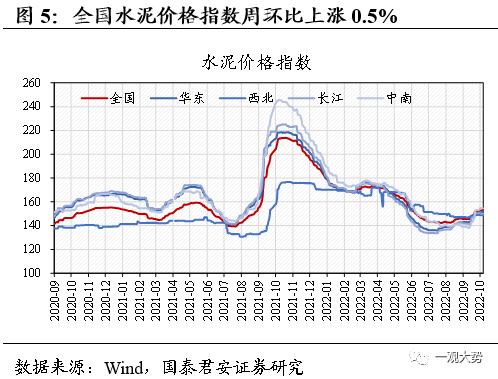

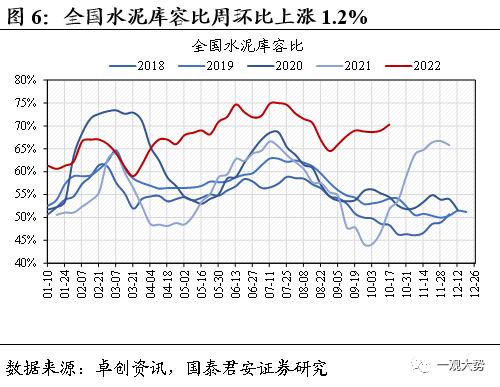

建材:浮法玻璃稳中有涨,水泥需求恢复至节前水平。上周国内浮法玻璃均价1725元/吨,周环比小幅上涨0.1%。近期浮法玻璃成交有所放缓,主因加工厂持有一定货源量,持续补货动力不足。上周浮法玻璃生产企业库存6129万重箱,周环比小幅减少46万重箱,高库存基数下企业降库意愿较强,后续浮法价格或将承压。上周全国水泥价格指数周环比上涨0.5%,大部分地区需求恢复至节前水平,但局部地区受疫情复发和会议召开影响,出货率有所下滑。未来需求好转、企业错峰生产等预计仍将对水泥价格提供支撑。

2.2. 下游消费:猪价大幅上涨,乘用车零售销量环比上升

生猪:压栏及二次育肥致使供给偏紧,猪价涨幅步入一级预警区间。根据涌益咨询数据,上周生猪价格为26.75元/kg,周环比大幅上涨4.13%。国家发改委表示,10月10日-14日当周,36个大中城市精瘦肉零售价格周均价比去年同期上涨超过40%,步入过度上涨一级预警区间。当前猪价大幅上涨主因养殖户看涨情绪浓厚,压栏惜售及二次育肥致使供给持续偏紧。当前较高的猪价对居民猪肉消费意愿产生了明显压制,考虑养殖户产能预计将于四季度集中投放,需警惕短期供给大幅增长给猪价带来的压力。

乘用车:乘用车零售销量环比上升,厂商对10月车市需求预期悲观。10月8日-16日,我国乘用车零售/批发销量分别为52993/52428辆,环比9月同期变化15%/-1%。消费者信心回落,疫情局部爆发,前期积压消费需求释放充分等因素致使厂商对10月乘用车需求较为悲观。据乘联会调查,对10月车市乐观的厂商占比仅30%,中性占比9%,不乐观占比61%。

2.3. 中游制造:中游开工率涨跌互现,全球芯片交付周期大幅缩短

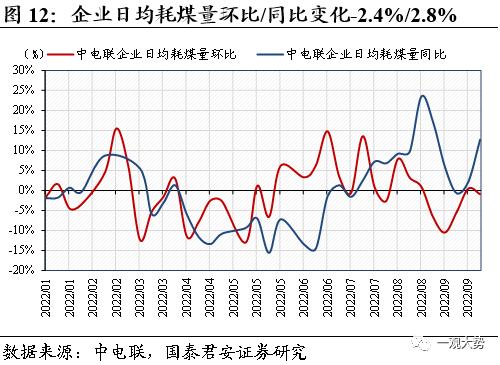

发电:供热量进入上升时期,发电、耗煤量环比下降。近期北方地区逐步开启供暖,供热量开始进入上升时期,但整体仍处于较低水平。上周纳入统计的燃煤发电企业日均发电量周环比减少3.8%,同比增长0.8%;纳入统计的燃煤发电企业日均耗煤量周环比减少2.4%,同比增长2.8%。

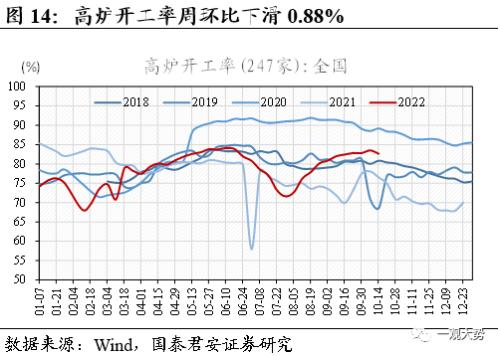

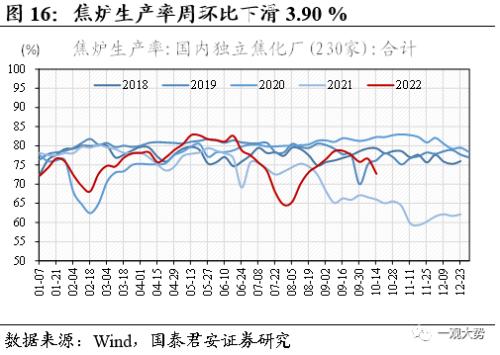

传统制造:中游开工率涨跌互现,石油沥青、PTA开工率有所上升。1)石油沥青装置开工率43.0%,周环比上升0.6%,同比2021年上涨0.1%;2)高炉开工率达82.62%,周环比小幅下滑0.88%,同比2021年上涨6.07%;3)PTA开工率达76.33%,周环比上涨2.85%,同比2021年上涨2.88%;4)焦炉生产率72.7%,周环比下滑3.9%,同比2021年上涨6.72%。

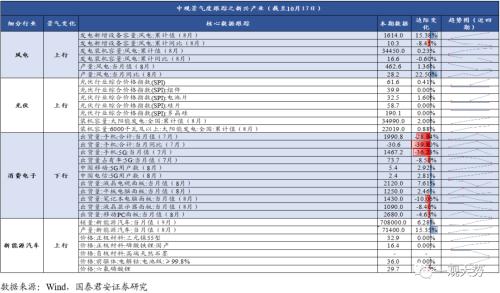

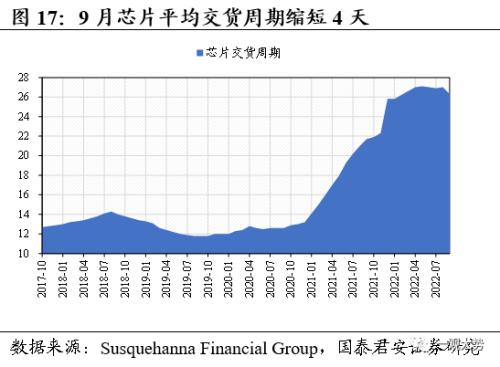

半导体:全球半导体需求快速下滑,9月芯片交付周期大幅缩短。全球衰退预期下半导体需求快速下滑。据海纳国际集团统计,9月全球芯片交付周期(从订货到交货的芯片交付周期)平均为26.3周,已连续5个月缩短。该数值环比8月下降4天,创多年来最大降幅,其中所有关键产品类别的等待时间都在缩短,电源管理芯片和模拟芯片的等待时间降幅最大。据SIA数据,2022年8月全球半导体销售额为474亿美元,同比仅增长0.1%,增速连续8个月收窄。

2.4.上游资源:动力煤价维持高位,工业金属震荡反弹

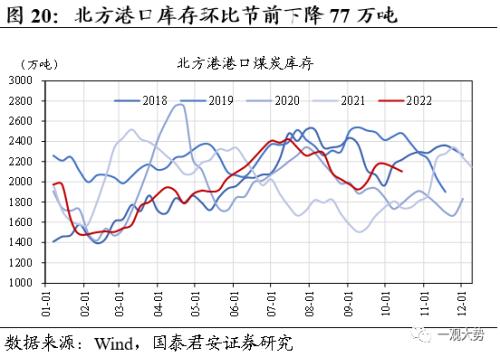

煤炭:动力煤价维持高位,港口库存有所回落。动力煤自9月17日港口报价1408元/吨后停止更新,10月14日最新报价约为1600元/吨。近期煤炭价格表现偏强主因产地疫情及安监趋严压制供给,同时大秦线检修致使港口调入量减少,截止10月14日,北方港港口库存2103万吨,环比节前(9月30日)下滑77万吨。需求端来看,当前部分北方地区陆续开始供热,但整体仍处于较低水平。短期来看,供需双弱格局下煤价有望高位震荡,后续需关注产地疫情及检修结束后港口库存变化节奏。

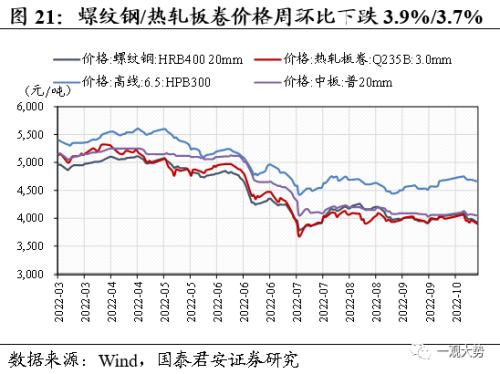

钢铁:节后补库需求增加,库存重回去化趋势。截至10月17日,螺纹钢、热轧板卷价格分别报收3930元/吨、3900元/吨,周环比下跌3.9%/3.7%。需求端来看,上周五大品种钢材表观消费量995万吨,环比上升117万吨,节后终端补库需求增加,库存重回去化趋势。据Mysteel不完全统计,9月全国开工基建项目8720个,环比增82.4%;总投资额约5.14万亿元,环比增82%、同比增30%,基建项目加速开工或仍将对基建端用钢需求增长形成较强支撑, 但考虑到决定钢材需求弹性的地产新开工仍旧疲弱,预计未来钢材需求将呈现弱复苏格局。

有色:需求弱复苏,供给扰动支撑价格上涨。截至 10 月17日,长江有色市场铜/铝价分别报收6.51/1.87万元/吨,周环比变化2.97%/0.59%。金属铜方面,节后国内需求弱修复,但国内精炼铜产量低于预期带动库存持续下降,南非港口罢工或影响非洲铜矿运出,叠加南美产量持续不及预期,供给扰动支撑铜价上涨。金属铝方面,需求端尚未有明显改善,供给端四川内蒙复产相对缓慢,叠加煤价上行致使高成本产能负荷降低,供给趋紧支撑铝价。

2.5.交通运输:外贸集装箱吞吐量增速下滑,航空客流明显回落

出行:公路货运流量指数环比回升,主要城市地铁客运量周环比上涨。国庆假期结束,生产生活秩序逐步恢复正常,上周出行活跃度明显回升。据G7物联平台数据显示,上周全国公路货运流量指数为94.8,周环比回升14.35%。截至10月15日,主要城市地铁客运量达2964.38万人次,周环比上涨41.06%。

航运:集运运价回落延续,港口集装箱吞吐量同比回落。10月上旬,沿海八大枢纽港口集装箱吞吐量同比下降7.3%,其中外贸/内贸集装箱吞吐量同比下降9.4%/0.9%。外贸货源不足致使集装箱运价持续回落,上周CCFI综合/美西/欧洲航线延续下降趋势,环比国庆节前(9月30日)下滑13.0%/12.4%/14.0%。

航空:9月国内航空客流明显回落,国际航线逐步复航增班。9月受疫情局部爆发影响,国内航空客流明显回落,四大航司合计ASK/RPK同比下滑33.6%/33.3%, 南方/东方/春秋/吉祥客座率分别为68.26%/68.56%/77.64%/71.66%,月环比变化-0.6%/1.6%/0.1%/1.5%。相较于国内航空市场,9月国际航线业务明显回暖,南航/东航国际航线客运运力投入同比增长17%/13%,国际航线客座率同比上涨8.38%/6.28%。近期多家国内外航空公司陆续发布国际客班增班计划,考虑入境隔离能力明显提升,预计有望逐步增加至2019年10%左右。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47