做空风暴后的价值洼地,Carvana的“二手车黄金周期”能否持续?

在特朗普的关税风波中,有外国分析师认为,这是对Carvana的极大利好。大量汽车零部件来自墨西哥,美国汽车制造商很可能不得不提高价格以维持利润率。可能会有更多需求从新车转向二手车.

作者:Gary Alexander

如今,市场弥漫着恐惧情绪,人们很难回想起特朗普连任后投资者的狂热情绪。当时,投资者纷纷涌入各类风险资产,Carvana作为主要受益者之一,其股价在2024年几乎翻倍。

然而,2025年对这家汽车零售商来说却充满挑战。Carvana在1月遭遇做空报告,股价受到冲击,随后整个市场开始下跌,Carvana的股价从2月的280美元以上高点下跌超过40%。现在投资者关心的问题是:Carvana接下来会走向何方?

在1月,做空报告导致情绪低落的情况下,Carvana的估值正变得具有吸引力。如今,这一观点更加坚定:公司刚刚发布了出色的第四季度财报,显示强劲的零售销量和健康的调整后EBITDA利润率扩张,而股价甚至比今年早些时候做空报告发布时还要便宜。

看好Carvana主要有两个核心原因:

1. 每单位毛利持续上升:尽管Carvana过去曾长期亏损(如同大多数初创科技公司一样),但最近在每单位零售销售额的毛利上取得了重大进展,从而推动公司在GAAP基础上实现盈利。其核心驱动因素是Carvana收购车辆库存的价格与向客户销售价格之间的价差不断扩大。

2. 关税可能推动更多需求转向二手车:随着关税大战愈演愈烈,大量汽车零部件来自墨西哥,美国汽车制造商很可能不得不提高价格以维持利润率。此外,来自欧洲的意外关税也将影响进口汽车,尤其是德国汽车制造商。这对Carvana来说是一个巨大的利好,因为可能会有更多需求从新车转向二手车,同时公司也可能进一步扩大其价差。

然而,现在投资Carvana的最佳理由是其估值已降至合理水平(在其作为上市公司大部分时间里,其估值倍数一直居高不下)。目前股价接近165美元,Carvana的市值为365.6亿美元。扣除Carvana最新资产负债表上的17.2亿美元现金和56.3亿美元债务后,公司的企业价值为404.7亿美元。

与此同时,华尔街分析师预计Carvana在25财年的收入将达到163.7亿美元,同比增长20%。公司自身对零售销量和调整后EBITDA的增长持乐观态度。

假设Carvana在25财年能够保守地将其调整后EBITDA利润率提高100个基点(考虑到公司在Q4和24财年将利润率提高了约7个百分点,且随着价差可能继续扩大,每单位毛利有望进一步提升),那么25财年的调整后EBITDA利润率将达到11.1%,基于共识的163.7亿美元收入,调整后EBITDA将达到18.2亿美元(同比增长32%)。这使得Carvana的估值为25财年调整后EBITDA的22倍。

当然,Carvana仍然不是价值型股票,而是以增长为导向定价的:但尽管存在宏观经济担忧,公司的最新业绩显示其增长势头依然强劲。

第四季度业绩

现在,让我们更详细地回顾Carvana最新的季度业绩。第四季度财报摘要如下:

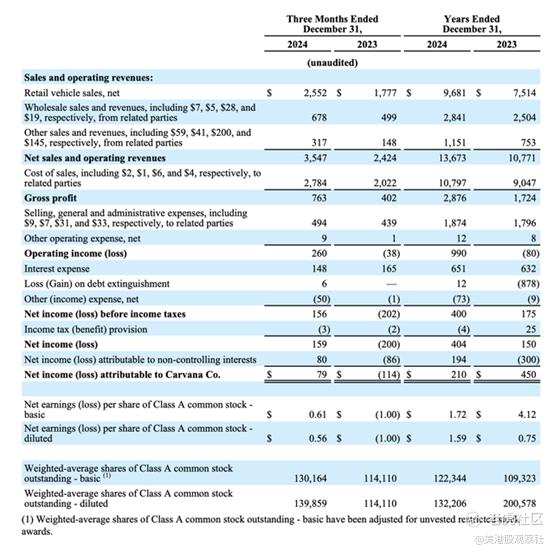

公司总收入同比增长46%,达到35.5亿美元,轻松超过华尔街预期的33.4亿美元(同比增长38%),超出预期8个百分点。零售车辆销售是Carvana收入的最大组成部分,同比增长44%,达到25.5亿美元,占公司总收入的三分之二以上。

下图展示了公司零售销量的趋势,该数据环比和同比均有所增长,达到1.144亿,比上一年第四季度增长50%。

值得注意的是,Carvana在24财年与23财年之间经历了零售销量的巨大阶梯式增长,如上图所示——去年销售了41.6万辆汽车,而23财年仅销售了31.3万辆。汽车行业以周期性著称,但尽管宏观经济环境不均衡,Carvana似乎正处于上升趋势,特别是公司预计第一季度和25财年的零售销量将环比增长。

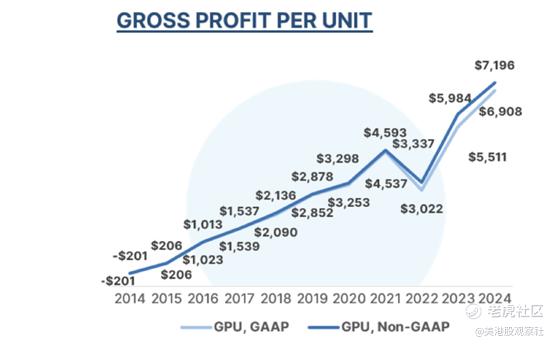

同时,如前所述,经销商价差扩大也显著提升了Carvana的盈利能力。其核心盈利指标GPU(每单位毛利,计算方法为公司总毛利除以总零售销量)在25财年全年增长25%,达到6908美元。调整收入成本中的折旧和摊销费用后,GPU同比增长20%,达到7196美元。

深入分析,除了价差之外,还有其他因素推动Carvana的盈利能力提升。公司还受益于汽车贷款发放的更高附加率,通过证券化和将贷款出售给第三方(如Ally Financial)获得收入,以及由于规模经济带来的车辆翻新和运输成本降低。

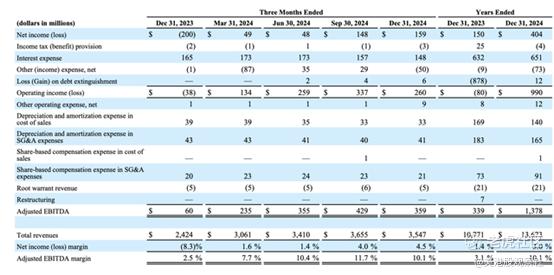

与此同时,调整后的EBITDA同比增长近6倍,达到3.59亿美元,调整后的EBITDA利润率为10.1%,同比提高760个基点。

公司长期运营模式的目标是调整后的EBITDA利润率高达13.5%,公司相信通过减少每笔交易中的成本要素,可以继续提升GPU。

风险和总结

尽管业绩强劲,但确实存在一些需要关注的风险。特别是,我们需要关注宏观经济状况:Carvana仅在美国运营,如果经济衰退来袭,许多消费者可能会推迟购买汽车等大额商品,这将损害Carvana近期强劲的零售销量增长趋势。如果购买汽车的人减少,出售汽车的人也可能减少:批发渠道供应有限可能会威胁到Carvana在24财年受益的GPU扩张。

尽管如此,Carvana有许多值得看好的地方,这些优点超过了风险:包括零售销量强劲增长、GPU和调整后EBITDA持续扩张,以及巨大的市场扩张机会(公司指出其在美国汽车销售市场中的份额仅为2%)。 $Carvana Co.(CVNA)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56