中小企业的AI杠杆:Meta如何以开源生态脱颖而出?

在2025年市场波动中,Meta作为科技巨头面临信心下滑。尽管其在人工智能和广告领域有巨大潜力,股价却跌至低位。有外国分析师认为,Meta的开源战略和广告业务盈利能力使其成为有吸引力的投资选择,尽管市场对其人工智能增长前景过于悲观,但Meta有能力在保持AI领导地位的同时实现增长。

作者:JR Research

在2025年,投资者对“七巨头”的信心却每况愈下,这种情况并不常见。因此,特朗普试图重塑美国经济,这可能促使了过去两年全球投资界羡慕的科技股领涨趋势暂停。

在特朗普重返白宫两个月内,美国科技股的悲观情绪不仅没有消退,反而明显加剧。哪怕Meta可能是同行中较为便宜的“七巨头”股票之一,但是它也出现了不同寻常的熊市。目前,Meta投资者面临的最关键问题是,他们是否应该及时回归,试图收拾残局,以阻止持续的抛售浪潮。

Meta首席执行官马克·扎克伯格曾著名地声称2025年将是“激烈的一年”。当时,作为数字广告领域的领导者,Meta似乎有望从TikTok的法律困境中获益,同时利用苹果公司在苹果智能方面遇到的困难。

尽管这一点最初得到了验证,但股价重新回到去年12月的低点。尽管如此,市场再次为我们提供了另一个机会,因为Meta Platforms继续利用与其整体人工智能战略相关的增长选择权,搭乘潜在的后续复苏浪潮。

在特朗普政策的不确定性成为焦点之前,如果你一直在关注Meta在过去几个月的发展,确实有一些显著的更新激发了投资者对这只股票的热情,导致了市场从之前表现优异的股票中显著轮动。这些更新包括:

➢Meta正在加大开发定制人工智能训练芯片的努力,同时展示了其MTIA在推理方面的执行能力,并且已经在其当前业务模式中使用,这提升了其人工智能广告定位的增长机会。

➢加大人工智能资本支出的努力,同时致力于确保数据中心基础设施投资的多年路线图,可能达到2000亿美元。

➢筹集350亿美元资金,以改善其激进的数据中心预测的流动性。

除了数据中心基础设施的增长,Meta终于意识到,它需要拥有整个价值链,直到消费者。如果有什么不同的话,苹果公司在人工智能战略上的当前困境很可能为扎克伯格提供了急需的机会,以重塑有利于Meta的叙事,因为Meta正在努力推动今年Reality Labs的结果,同时利用其人工智能计划,在AR/VR眼镜方面超越同行。

随着Snap和苹果被评估为其最接近的竞争对手,Meta的Llama人工智能模型下载量超过十亿的事实凸显了其人工智能推广和开源模型在消费者和开发者中的成功。以至于这种势头导致了管理层对举办首届人工智能开发者日(LlamaCon开发者大会)的信心,并将于4月与预计在未来几周内推出的Llama 4人工智能模型同步进行,因为该公司寻求缩小与最先进推理模型的差距。

随着人工智能营销在数字广告中日益重要,Meta有足够的增长选择权来实现盈利,同时公司还预计将在消费者人工智能界面方面提供更多清晰度,而前Salesforce人工智能负责人Clara Shih也提前告知了Meta的企业人工智能战略,强调了公司为大小企业构建人工智能模型的开源势头,据报道已有四百万广告商使用Meta的人工智能工具。

这些中小企业与大型企业相比,预算要小得多(如果有的话),这使得它们成为Meta人工智能解决方案的主要采用者,因为它们已经深深扎根于Meta的数字广告和人工智能生态系统中。因此,Meta的开源战略似乎经过了深思熟虑,专注于扩大采用范围,同时继续从其高度盈利的广告业务中获利。

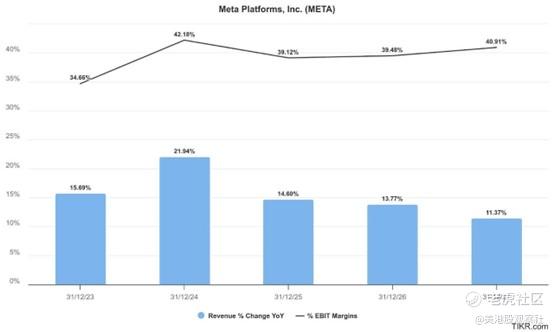

市场似乎忽略了Meta仍然运行着一个坚实盈利的数字广告业务模式。尽管其增长前景预计在2027财年之前会放缓,但运营盈利能力预计将继续改善,这表明华尔街对人工智能作为一个持续战略充满信心,尽管为了跟上领先同行的步伐,需要进行激进的基础设施投资。

此外,Meta拥有广告商和电子商务公司的生态系统,其对中小企业的巨大敞口应为其提供杠杆,以推动人工智能作为关键生产率工具的采用,同时帮助它们进一步改善广告定位,从而推动Meta及其客户的回报。随着人工智能驱动的个性化预计将继续提升其广告商的广告支出回报率,公司的投资和开源领导战略令人乐观。

因此,尽管对人工智能过度投资的担忧并非毫无根据,但当我们考虑到Meta已经能够在其当前广告业务中建设性地利用人工智能,同时扩大到可能的新盈利领域时,这些担忧似乎有些过度。

请不要对股票在最近几周经历的大幅波动感到惊慌,因为它已进入熊市。如果回顾之前的回调,很明显,这只股票并非不受广泛市场波动的影响。

也就是说,能够理解为什么最近的波动似乎比过去一年中股票经历的波动更为剧烈。然而,至关重要的是要明白,Meta仍处于上升趋势,50周移动平均线支撑着其势头。换句话说,如果你没有测量跌幅的程度,你甚至可能没有注意到,仅从股价来看,而媒体对META的报道已明显更加悲观,这可能只是回调,甚至可能仅此而已。

鉴于该股的远期市盈率仅为23倍(接近其5年平均水平22.7倍),并且得到1.34的远期市盈率成长比(与行业1.3的中位数一致)的支持,市场似乎对公司的AI增长前景过于悲观。

当然,有人可能会指出,硬着陆可能会损害其广告支持的增长模式,并限制小型广告商的广告支出,但这并非目前的基本假设。

Meta试图在广告业务之外开辟新的AI盈利增长点,这凸显了公司开拓新的盈利增长可能性的能力,同时大力投资以保持其AI领导地位。由于市场可能尚未将这些长期驱动因素完全纳入META的估值中,当前的风险/回报比挺吸引人的。 $Meta Platforms, Inc.(META)$

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56