华鑫证券:给予宏微科技买入评级

华鑫证券有限责任公司毛正近期对宏微科技进行研究并发布了研究报告《公司事件点评报告:业绩符合预期,加速布局电动车与光伏领域》,本报告对宏微科技给出买入评级,当前股价为64.94元。

宏微科技(688711)

事件

宏微科技发布2022年三季度报告:2022年前三季度实现营业收入6.15亿元,同比增长66.18%,实现归母净利润0.61亿元,同比增长31.53%,扣非后归母净利润0.49亿元,同比增长41.86%。

投资要点

营收利润双增长,持续加大研发投入

单季度看,公司Q3实现营业收入2.82亿元,同比增长108.01%,环比增长46.25%,实现归母净利润0.29亿元,同比增长96.26%,环比增长44.87%,Q3单季度毛利率为21.84%,整体前三季度毛利率达21.77%(同比-0.37pct),主要原因系新产品处于良率爬坡阶段。费用方面,2022年前三季度公司研发费用达0.41亿元,同比增长100.95%,占营收比重6.74%,研发费率为6.45%。新产品方面,公司的M7i微沟槽1200VIGBT产品已通过客户认证并收获小批量订单,水平对标英飞凌第七代产品。

聚焦电动车业务,可转债项目加大产能建设

公司主要从事以IGBT、FRED为主的功率半导体芯片、单管、模块和电源模组的研发与生产,近年在车规级业务持续加码。在2022年9月的可转债项目中,拟募集4.5亿元用于车规级功率半导体分立器件生产项目,建成后公司将形成年产车规级功率半导体器件840万块的生产能力。在电动汽车领域,公司产品主要用于电控系统和空调系统,主要客户有比亚迪、汇川技术、臻驱科技等多家知名企业,充电桩应用的主要客户有英飞源、英可瑞等知名企业。

深耕工控领域数十载,向光伏领域迈进

根据CPIA数据,2021年全球光伏新增装机170GW,同比增长31%,中国新增装机54.88GW,同比增长13.9%。光伏装机规模的持续拓张,带动光伏逆变器所需的功率器件需求。依靠工控领域和电源行业的数十年技术沉淀,公司逐步布局新能源汽车主驱IGBT模块、光伏IGBT单管和模块领域。公司光伏订单饱满,与阳光电源、华为等厂商保持良好的合作关系,并不断提高客户的覆盖率。在新能源汽车电控系统领域,公司车规级IGBT模块GV系列已实现对臻驱科技小批量供货。2020年2月,公司与华为技术签订了《关于光伏IGBT产品的合作协议》,合同期限至2025年12月31日。

盈利预测

预测公司2022-2024年收入分别为8.46、12.45、18.05亿元,EPS分别为0.69、1.07、1.56元,当前股价对应PE分别为93、60、41倍,维持“买入”投资评级。

风险提示

行业景气度下行风险、产品研发进度不及预期风险、行业竞争加剧风险、海外政策变化的风险等。

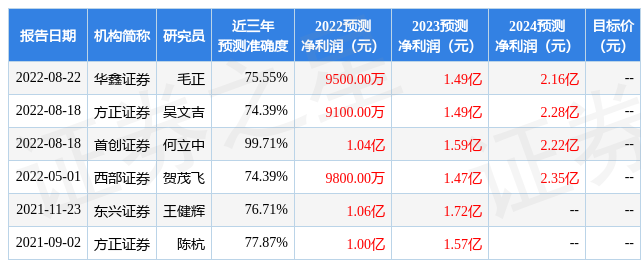

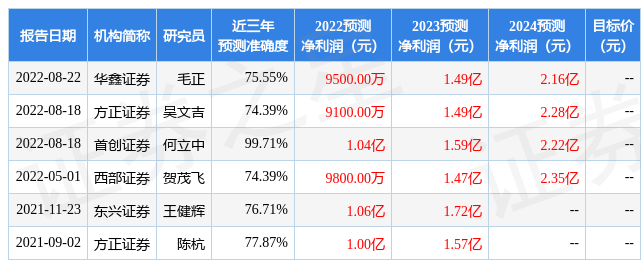

证券之星数据中心根据近三年发布的研报数据计算,首创证券何立中研究员团队对该股研究较为深入,近三年预测准确度均值高达99.71%,其预测2022年度归属净利润为盈利1.04亿,根据现价换算的预测PE为60.95。

最新盈利预测明细如下:

该股最近90天内共有6家机构给出评级,买入评级5家,增持评级1家。根据近五年财报数据,证券之星估值分析工具显示,宏微科技(688711)行业内竞争力的护城河一般,盈利能力一般,营收成长性较差。财务可能有隐忧,须重点关注的财务指标包括:应收账款/利润率。该股好公司指标2.5星,好价格指标1星,综合指标1.5星。(指标仅供参考,指标范围:0 ~ 5星,最高5星)

以上内容由证券之星根据公开信息整理,与本站立场无关。证券之星力求但不保证该信息(包括但不限于文字、视频、音频、数据及图表)全部或者部分内容的的准确性、完整性、有效性、及时性等,如存在问题请联系我们。本文为数据整理,不对您构成任何投资建议,投资有风险,请谨慎决策。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管88.77

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管85.36

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.71

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中AUS Global5-10年 | 塞浦路斯监管 | 澳大利亚监管86.47