贵州茅台、五粮液跌超2%,消费ETF(159928)连续回调吸金!机构评白酒:产业底部确立,股价反转可期

今日A股集体回调,消费ETF(159928)跌超1%现四连阴走势,成交额近4亿元,资金逢跌增仓,盘中再获净申购7200万份!

消费ETF(159928)标的指数成分股多数飘绿:白酒股集体回调,贵州茅台、五粮液、泸州老窖跌超2%,山西汾酒跌超1%。其他成分股中,伊利股份跌超1%,牧原股份微跌。消息面上,牧原股份3月19日盘后公布2024年度业绩:2024年净利润178.81亿元,上年同期亏损42.63亿元;拟10派5.72元,分红总额30.83亿元。

资金逢跌布局,消费ETF(159928)近5日大举吸金近7亿元,今日盘中再获净申购6200万份!截至3月19日,最新规模超150亿元处于历史高位!

招商证券认为,白酒产业底部确立,股价反转可期。复盘上一轮白酒调整周期,股价先于业绩3个季度触底,进入“酒企煎熬期”后,业绩表现变差,但股价已开始反转。本轮周期演绎中,当下已从“渠道煎熬期”进入“企业煎熬期”,底部反转信号确立。从动销角度,25年春节反馈环比改善,供给收缩进一步维护市场秩序,报表与实际动销差异收敛,底部基本确立,未来改善方向明确,股价的上行风险大于下行风险。值得注意的是,调整周期中高端酒和强势地产酒率先反弹,14-15年茅台、五粮液、洋河、老白干领涨。本轮周期演绎,预计高端和强势地产酒仍领涨,此外,应关注与上一轮所不同的是,老窖在本轮周期中建立了组织效率强的深度分销网络,渠道较上一轮的大商模式更为稳健,认为本轮有望领涨,且在低估值、低预期下弹性更大。

开源证券表示,白酒线上销售额上升,白酒集中度环比上升。2025年2月阿里系酒类行业线上销售额达16.2亿元,同比增32.2%,其中销售量同比降27.7%,销售均价同比增83.0%。分子行业来看,2025年2月清酒烧酒销售额表现相对较好,同比增56.3%。白酒行业头部品牌集中度环比+21.6pct至64.9%。啤酒行业头部品牌集中度环比-3.3pct至24.7%。投资建议方面,2月白酒线上消费表现回暖,当前白酒已处于底部区间,可以逢低加大配置。具体标的以基本面良好,市占率仍可提升的名优酒企为主。大众品表现基本稳健,零食板块2月线上销售略有下滑,建议全年维度重视零食板块成长性,渠道改革以及海外市场扩张红利逻辑不变,一季度大概率为全年业绩低点,底部区间仍可加大零食配置。此外,预计啤酒销量从3月开始应有明显变化。

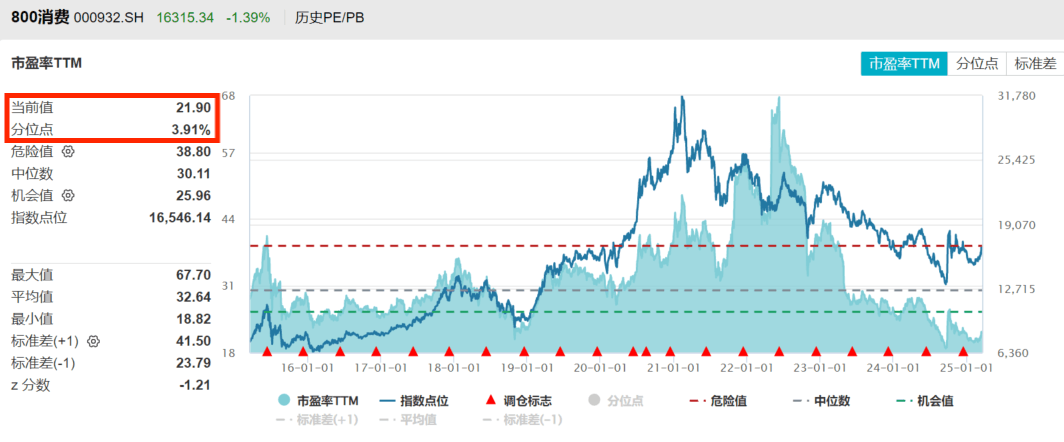

估值方面,截至3月19日,消费ETF(159928)标的指数最新市盈率21.9倍,近十年估值分位数3.91%,比近10年超96%的时间便宜!

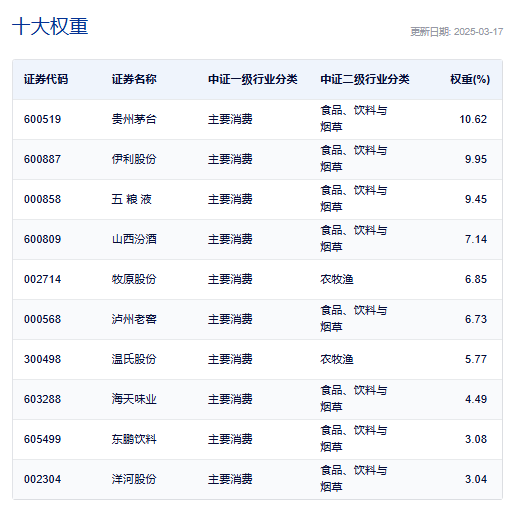

消费ETF(159928)标的指数作为消费大板块中的刚需、内需属性板块,具有明显的穿越经济周期的盈利韧性。前十大成分股权重占比高达67%,其中5只白酒龙头股共占比37%,养猪大户占比13%,其他权重股还包括:伊利股份(10%)、海天味业(4%)和东鹏饮料(3%)。(数据截至:2025/03/17)

关注消费板块,相关产品消费ETF(159928),场外联接(A类:000248;C类:012857)。

风险提示:基金有风险,投资需谨慎。投资人应当阅读《基金合同》《招募说明书》《产品资料概要》等法律文件,了解基金的风险收益特征,特别是特有风险,并根据自身投资目的、投资经验、资产状况等判断是否和自身风险承受能力相适应。基金管理人承诺以诚实信用、谨慎尽责的原则管理和运用基金资产,但不保证基金一定盈利或本金不受损失。消费ETF(159928)属于较高风险等级(R4)产品,适合经客户风险等级测评后结果为进取型(C4)及以上的投资者。文中提及个股仅为指数成份股客观展示列举,本文出现信息只作为参考,投资人须对任何自主决定的投资行为负责。本文中的任何观点、分析及预测不构成对阅读者任何形式的投资建议。

以上内容与数据,与界面有连云频道立场无关,不构成投资建议。据此操作,风险自担。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照80.52

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56

- 监管中GO Markets高汇15-20年 | 澳大利亚监管 | 塞浦路斯监管 | 塞舌尔监管87.90

- 监管中alpari艾福瑞5-10年 | 白俄罗斯监管 | 零售外汇牌照87.05

- 监管中易信easyMarkets15-20年 |澳大利亚监管 | 塞浦路斯监管86.33