【财报解读】美元走高,指引存疑,“卖炭翁”特斯拉股价跌了!

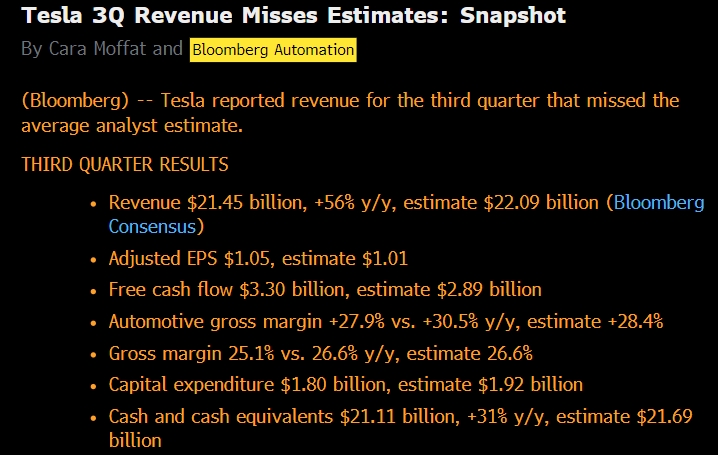

特斯拉10月19日盘后发布2022年3季度财报,财报显示,特斯拉期内实现营收214.54亿美元,同比增长56%,低于分析师预期的220.9亿美元;三季度非美国通用会计准则口径下调整后每股收益(EPS)为1.05美元,同比增长69%,高于分析师预期的1.01美元。

此外马斯克表示有信心继续保持强劲增长势头,特斯拉将维持长期年生产量50%增长的指引,但特斯拉首席财务官(CFO)Kirkhorn在电话会上称,在三季度交付量中,三分之一集中在最近两周内,预计今年的年度交付增速将低于50%。受此消息影响,特斯拉盘后跌6.28%。$特斯拉(TSLA)$

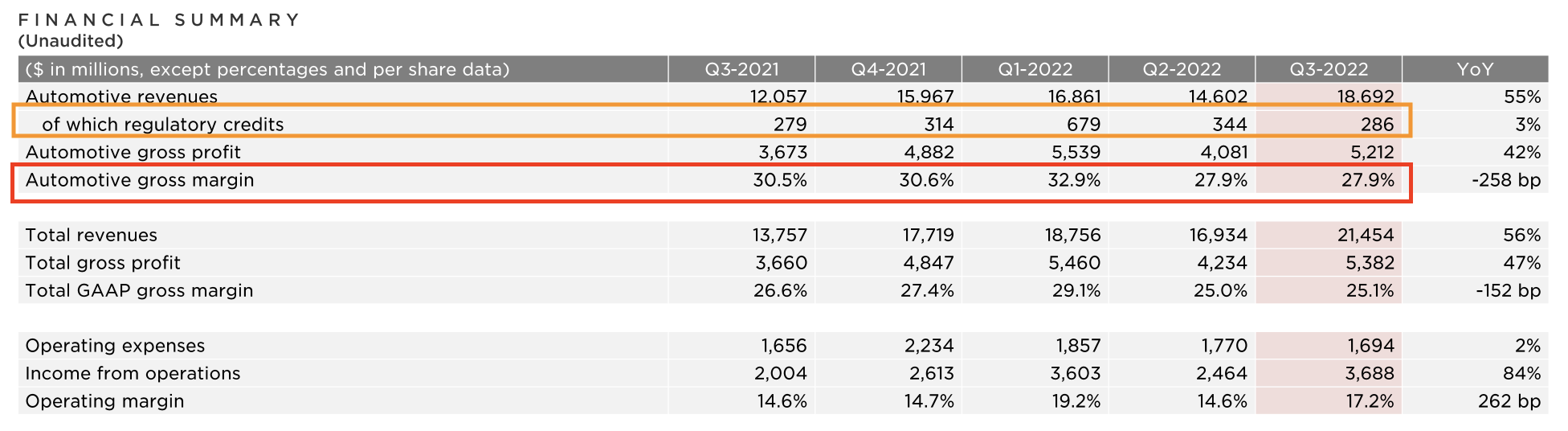

- 三季度营业收入214.54亿美元,刷新一季度所创的季度营收新高,同比增长56%,仍低于分析师预期的220.9亿美元。

- 三季度非美国通用会计准则口径下调整后每股收益(EPS)为1.05美元,同比增长69%,高于分析师预期的1.01美元;三季度美国通用会计准则口径下EPS为0.95%美元,同比增98%。

- 三季度调整后净利润为32.92亿美元,略低于一季度创下的利润新高33.18亿美元,同比增长75%,高于分析师预期的32亿美元。

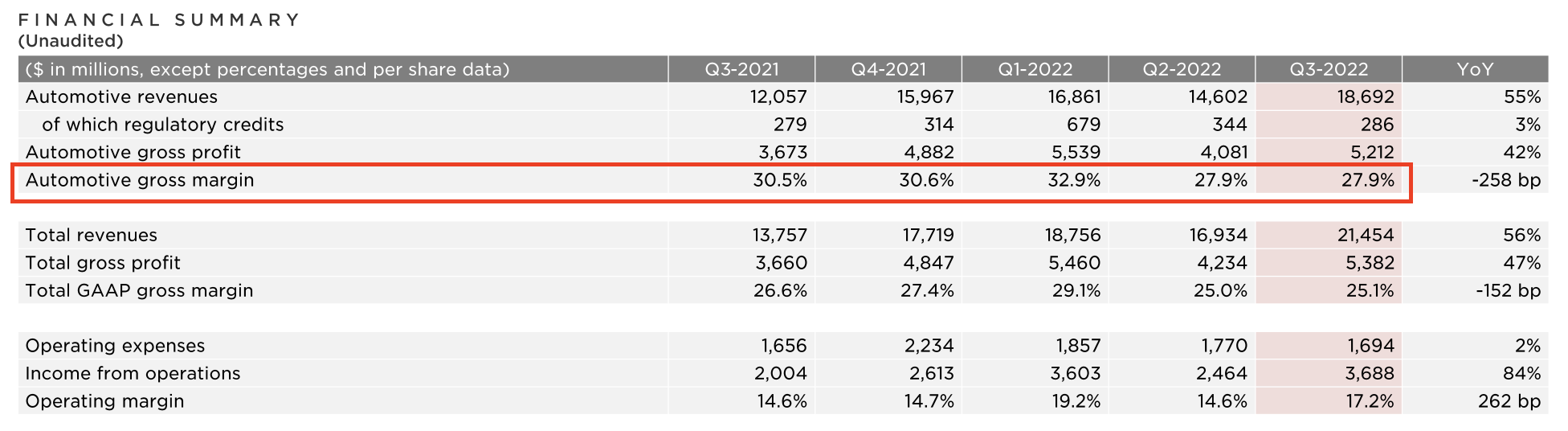

- 三季度美国会计准则基础下毛利率25.1%,低于分析师预期的26.6%,去年三季度也是26.6%。三季度汽车业务毛利率27.9%,低于分析师预期的28.4%,连续第二个季度低于30%。

- 三季度现金和现金等价物为211.07亿美元,同比增长31%,低于分析师预期的217.9亿美元。

- 三季度资本支出18.03亿美元,最近三个季度首次超过18亿美元,同比下降1%。

营收刷新历史记录,但仍低于预期

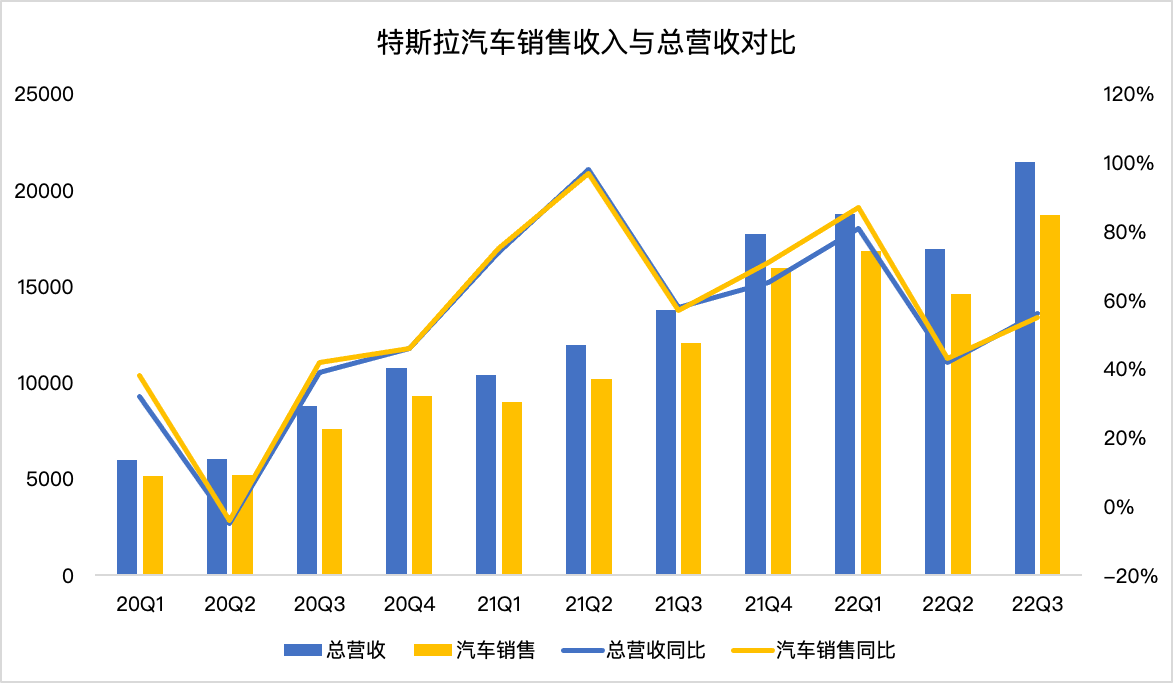

三季度营业收入214.54亿美元,刷新一季度所创的季度营收新高,同比增长56%,低于分析师预期的220.9亿美元。其中汽车部分营收为186.9亿美元,同比增长55%。

毛利率表现低于预期,“卖炭翁”生意受传统车企冲击

与此同时,毛利率表现,同样不及预期。数据显示,三季度汽车业务毛利率27.9%,低于分析师预期的28.4%,连续第二个季度低于30%。财报前,有不少分析师看好特斯拉的毛利表现,一方面上海工厂复工,有效提升了特斯拉毛利率表现,另一方面,在三季度,由于通胀和材料短缺已经持续了较长时间,汽车的材料成本趋于稳定。

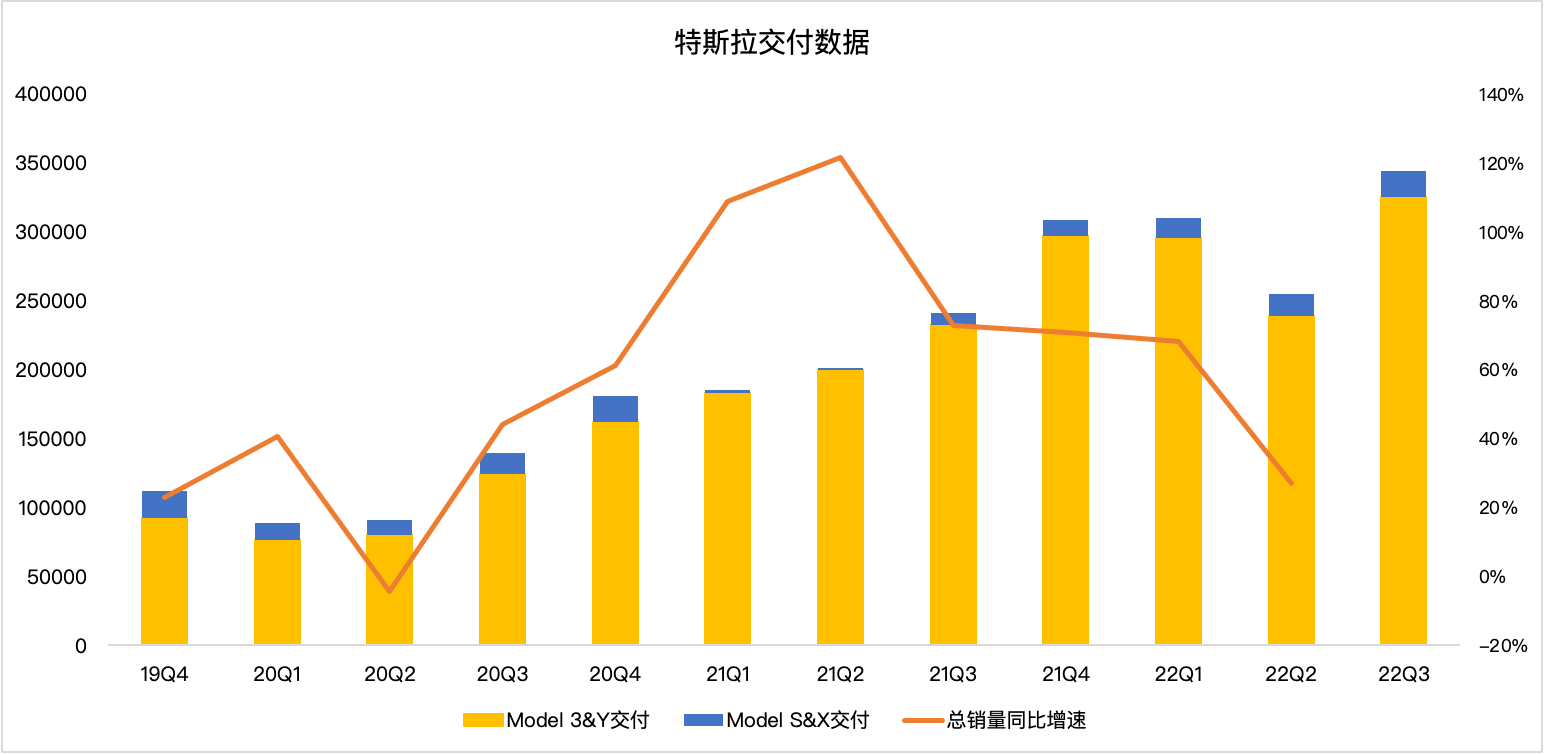

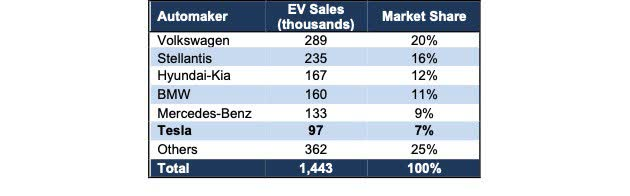

而之所以特斯拉碳积分连续2季度下滑,可能与传统汽车转型密不可分。今年以来,特斯拉在中国和欧洲的市场份额大幅降低。以欧洲为例,2022年1月至8月传统车企大众、现代、宝马、奔驰等传统车企的电车销售量大幅超过特斯拉,排名前五位的电动汽车制造商在欧洲电动汽车市场总共占有68% 的份额,而特斯拉仅占7% 。

储能业务表现亮眼

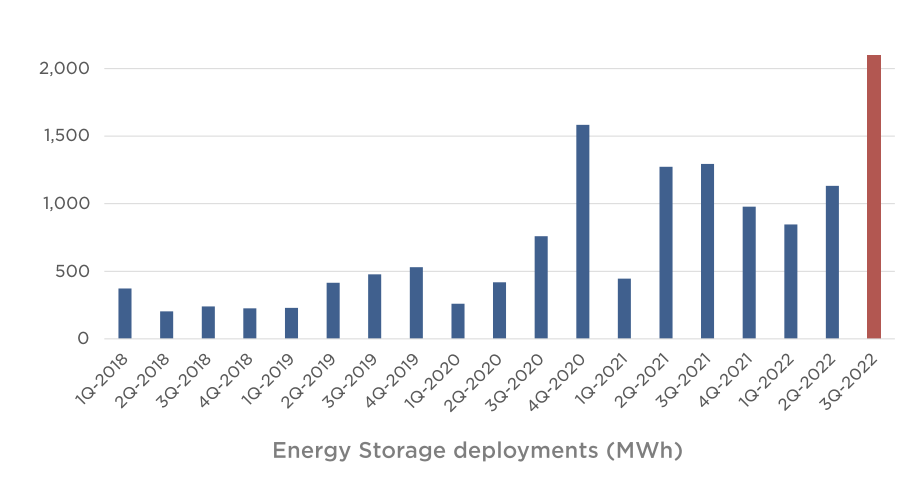

说完了不及预期的部分,再来说说亮眼的业务,要说亮眼的业务应该得算是储能。特斯拉财报称,三季度太阳能电池板的装机量达94兆瓦,略低于二季度创造的单季纪录106兆瓦,依旧保持着美国业内领先地位。三季度特斯拉部署的能源储量达2.1兆瓦,创单季新高,同比增长62%。

交易商排行

更多- 监管中EXNESS10-15年 | 英国监管 | 塞浦路斯监管 | 南非监管92.42

- 监管中FXTM 富拓10-15年 |塞浦路斯监管 | 英国监管 | 毛里求斯监管88.26

- 监管中axi15-20年 | 澳大利亚监管 | 英国监管 | 新西兰监管79.20

- 监管中GoldenGroup高地集团澳大利亚| 5-10年85.87

- 监管中Moneta Markets亿汇澳大利亚| 2-5年| 零售外汇牌照82.07

- 监管中GTCFX10-15年 | 阿联酋监管 | 毛里求斯监管 | 瓦努阿图监管60.90

- 监管中VSTAR塞浦路斯监管| 直通牌照(STP)80.00

- 监管中IC Markets10-15年 | 澳大利亚监管 | 塞浦路斯监管91.81

- 监管中金点国际集团 GD International Group澳大利亚| 1-2年86.64

- 监管中CPT Markets Limited5-10年 | 英国监管 | 伯利兹监管91.56